甲斐氏はここから、当日の講演テーマである「イノベーション」を切り口に、日本の金融業界の現状を分析していった。

最近起きている顕著な動きとしては、インターネットや通信業界など異業種の金融産業への参入だろう。同氏は、KDDIがインターネット証券大手のカブドットコム証券に対して1000億円規模の出資を決定したことに言及。もともとは通信業からスタートした企業が、銀行・保険業に進出し、さらには証券会社も取り込み、一大金融グループを形成するまでに至った。その動向に驚く証券業関係者は少なくないという。他にも、デパート運営で知られる丸井グループ傘下の「tsumiki証券」、そして株式委託手数料ゼロ円を掲げる「スマートプラス」などを注目ポイントに挙げた。

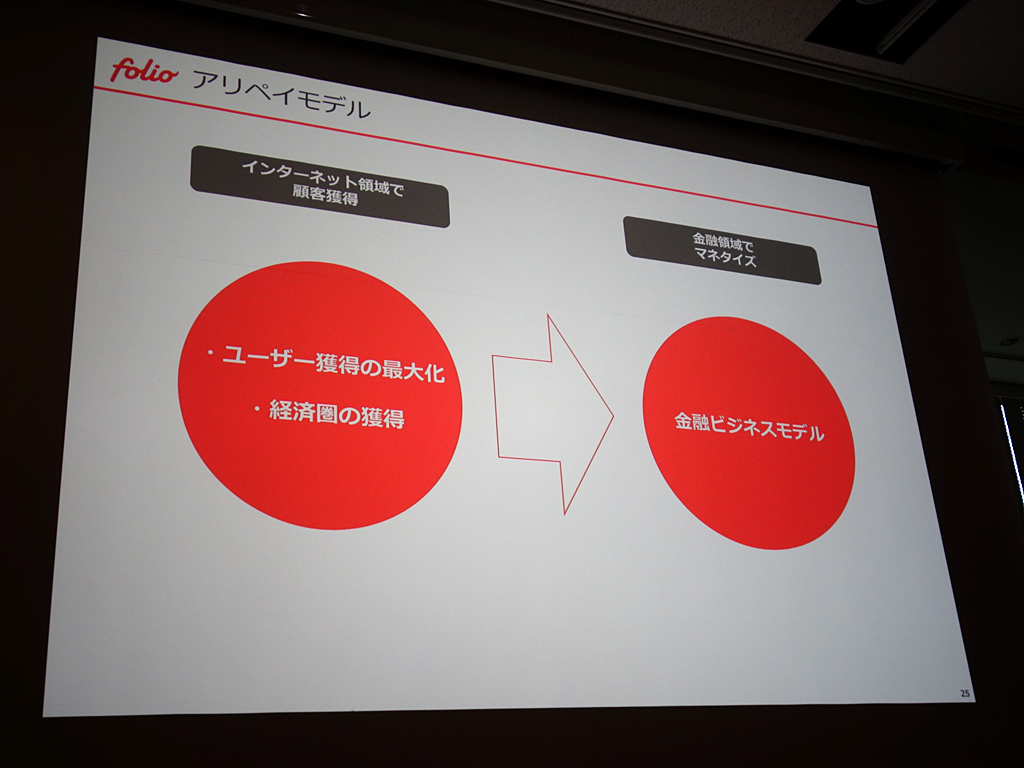

この動きで注目すべきは、中国のアリババだ。彼らはECで培った会員ベースをもとに、「アリペイ」といった金融決済サービスを拡大させた。いまやアリペイは利用者数10億人(2019年1月時点)。アリペイからいつでも投資できる金融商品である「余額宝(ユアバオ)」の運用資産残高は21兆円(2018年9月時点)とされ、アリペイを提供するアント・フィナンシャルの時価総額はゴールドマン・サックス証券の規模を超えるという。甲斐氏は「創業数年のフィンテックベンチャーがここまでの破壊力を示した。これは、インターネット領域で『ユーザー獲得』をし尽くした企業が金融業界へと入っていき成功した典型例」だと説明する。

もちろん、この考えは日本市場にも応用されるだろう。LINEやメルカリが本格的に金融ビジネスに進出した時、果たしてどうなるのか。専門家ならずとも注目したい部分だ。

米国では、手数料無料の株取引サービス「ロビンフッド(Robinhood)」が人気を集めているという。同社はモバイル専業のオンライン証券会社で、徹底したフリーミアム型ビジネスで多くのユーザーを獲得した。ロビンフッドは、一般の証券会社と比べて膨大な利用者数を抱え、手数料無料のため取引も多いと推察される。

つまり外部ヘッジファンドなどからみれば、株取引に積極的な優良ユーザーの取引を、簡単かつ大量に“買う”ことができる。これがロビンフッドの収益源であり、実質的には顧客取引のデータをビジネスにしていると言える。口座数と取引量が極大化することによって、その取引注文がデータとしてマネタイズされる時代になってきていると言えるだろう。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

データ統合のススメ

データ統合のススメ

OMO戦略や小売DXの実現へ

顧客満足度を高めるデータ活用5つの打ち手

誰でも、かんたん3D空間作成

誰でも、かんたん3D空間作成

企業や自治体、教育機関で再び注目を集める

身近なメタバース活用を実現する

脱炭素のために”家”ができること

脱炭素のために”家”ができること

パナソニックのV2H蓄電システムで創る

エコなのに快適な未来の住宅環境

シャオミ初のEV「SU7」、MWCに登場

シャオミ初のEV「SU7」、MWCに登場 .jpeg) 存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ

存在しないはずの「ターミナル0」が羽田に出現、なぜ?--異業種連携で「未来の空港」を研究開発へ  注目集めた指輪型にEV、「主役」はスマホからAIへ--MWC Barcelona 2024振り返り、日本企業は存在感高められるか

注目集めた指輪型にEV、「主役」はスマホからAIへ--MWC Barcelona 2024振り返り、日本企業は存在感高められるか