MFSは10月6日、住宅ローンに付帯する生命保険である団体信用生命保険(団信)の種類別「住宅ローン金利ランキング」を公開した。がんや三大疾病、11疾病、全疾病など、保障範囲の広い団信が提供されている中、住宅ローン利用者はより簡単に最適な団信を持つ住宅ローンが選べるようになる。

団信は、住宅ローンを借りる際に必ず加入する生命保険で、住宅ローン利用者が一定の状態になった場合、保険会社からの保険金で住宅ローンが完済される仕組み。その内容から、MFS 代表取締役CEOの中山田明氏は「住宅ローンはもやは保険である。ローンではない」と説明する。

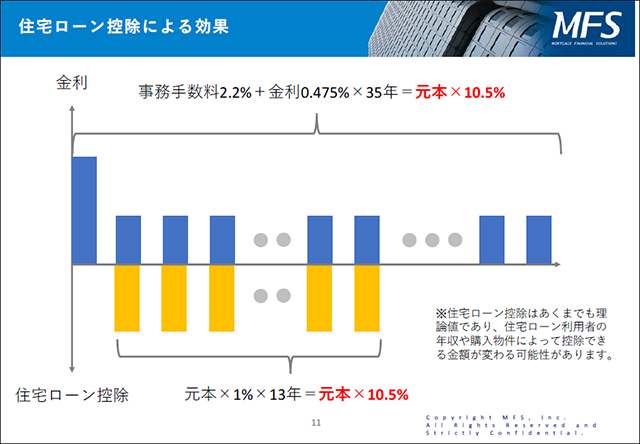

中山田氏によると、35年ローンの場合、事務手数料2.2%+金利0.475%×35年=元本×10.5%が必要になるが、元本×1%×13年=元本×10.5%の住宅ローン控除で相殺される形になるとのこと。そのため、3000万円の住宅ローンを借りた場合、住宅ローン残高=死亡時の保険金となり、無料の保険に加入している状態になるという。

これまで死亡や高度障害のみをカバーする団信が一般的だったが、最近はがんや三大疾病、11疾病、全疾病など、より保障範囲の広い団信が提供されている。選択時に重要なのは、保険金支払事由を確認すること。加入条件が緩和された一般団信のほか、がんと診断されるだけで住宅ローン残高が0円になる「がん保障」や、がん+2大疾病で一定の条件を満たすと住宅ローン残高が0円になる「3大疾病保障」などが用意されているが、「全疾病保障」では、がん+2大疾病が含まれていないなど、注意が必要だという。

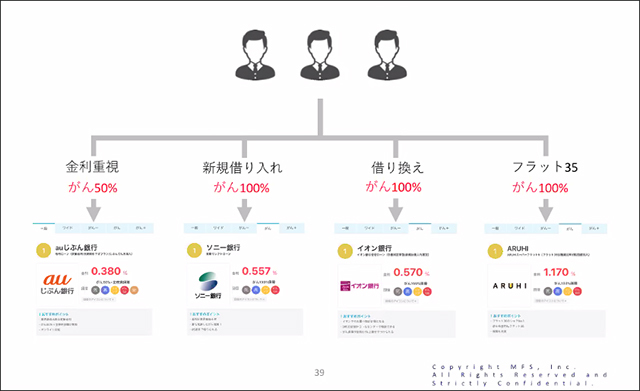

住宅ローン金利ランキングは、「新規借り入れ、借り換え」「金利タイプ(変動、10年固定、20年固定、35年固定)」「団信種類(一般、ワイド、がん−、がん、がん+)」別に合計40種類の金利ランキングを確認できるサービス。ランキングから直接金融機関の公式サイトへ遷移してローンの申し込みができ、取り扱い金融機関は9行。順次拡大していく予定だ。

MFSによると、コロナ禍をきっかけに生命保険の見直しを検討した、もしくはしている人は約2割に上り、そのうち病気の保障範囲の拡大を希望する人は約半数を占めているとのこと。住宅ローンには生命保険として団信が付帯されており、一般的な死亡保険や医療保険より割安で保険に加入できる。そのため、住宅ローンの選択には加入する団信の選択が重要になるが、団信は種類が多く、住宅ローンの金利と合わせて比較する必要がある。住宅ローン金利ランキングを使えば、最適な団信を持つ住宅ローンの選択が可能になるとしている。

中山田氏は「マイナス金利時代の住宅ローン戦略としては、住宅ローンの金利は住宅ローン控除で相殺されていて、団信という割安な保険もついているため、住宅ローンは保険である。がん保障を日本で初めて提供したカーディフ生命保険によると、保険金の支払実績では、死亡・高度障害の約2倍の額をがん保障で支払っており、がん保障はつけたほうがいい。住宅ローンは金利を払っているので、できるだけ早く返すという考えはやめて、保険に入っていると考えて長く利用したほうがいい。そのため繰上返済はしないというのが私からのメッセージ」とコメントした。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発