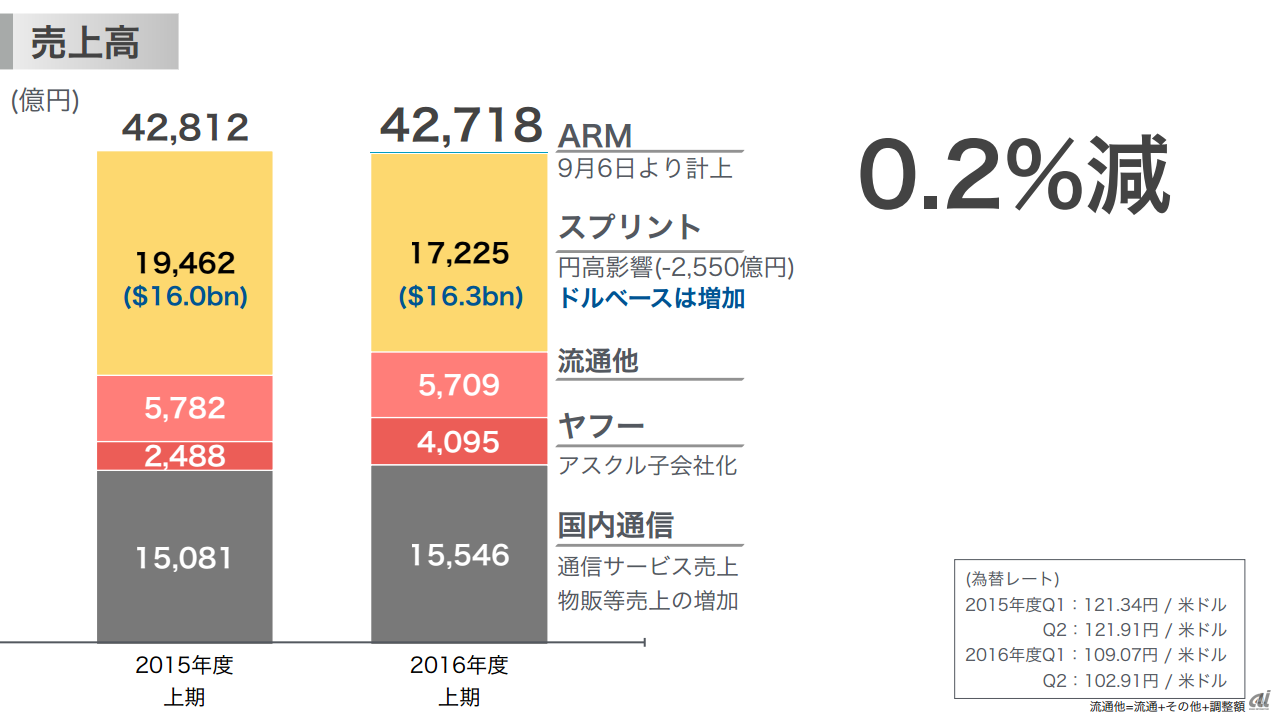

11月7日に実施されたソフトバンクグループの第2四半期決算は、営業収益が前年同期比0.2%減の4兆2718億円、営業利益が前年同期比3.5%増の6539億円と、減収増益となった。

売上減の要因は、米Sprintの売上高が、やはり急速な円高の影響によって円ベースで大幅に減少したことが響いているとのこと。同社代表取締役社長の孫正義氏は、円高の影響を除けばSprintの業績は好調と説明。「これからはソフトバンクの成長エンジンになる」と、長年の懸念であったSprintの業績回復に手応えを見せているようだ。

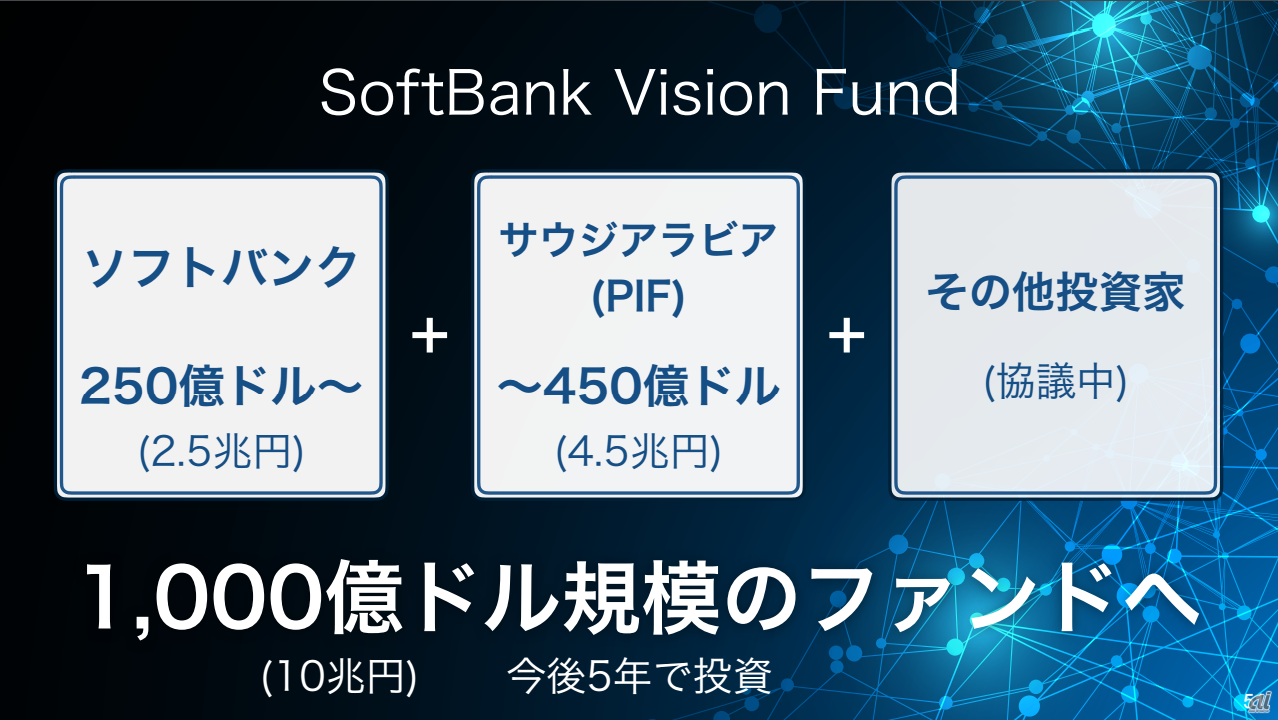

だが実際のところ、今回の決算説明会において、孫氏が既存事業に直接言及する場面は非常に少なかった。代わりに時間を割いて説明していたのが、9月に買収が完了した英ARMの今後に対する取り組みと、10月に設立を決定した10兆円規模の投資ファンド「ソフトバンク・ビジョン・ファンド」に関してだ。

孫氏はこのファンドを通じて、AIやロボット、IoTなど同社が力を入れる分野の企業に投資をすることで、かねてより懸念されていたソフトバンクグループ自体の借金を増やすことなく、大規模な投資ができるようになるとしている。ARMの買収を機に、投資事業へとまい進する考えのようだ。

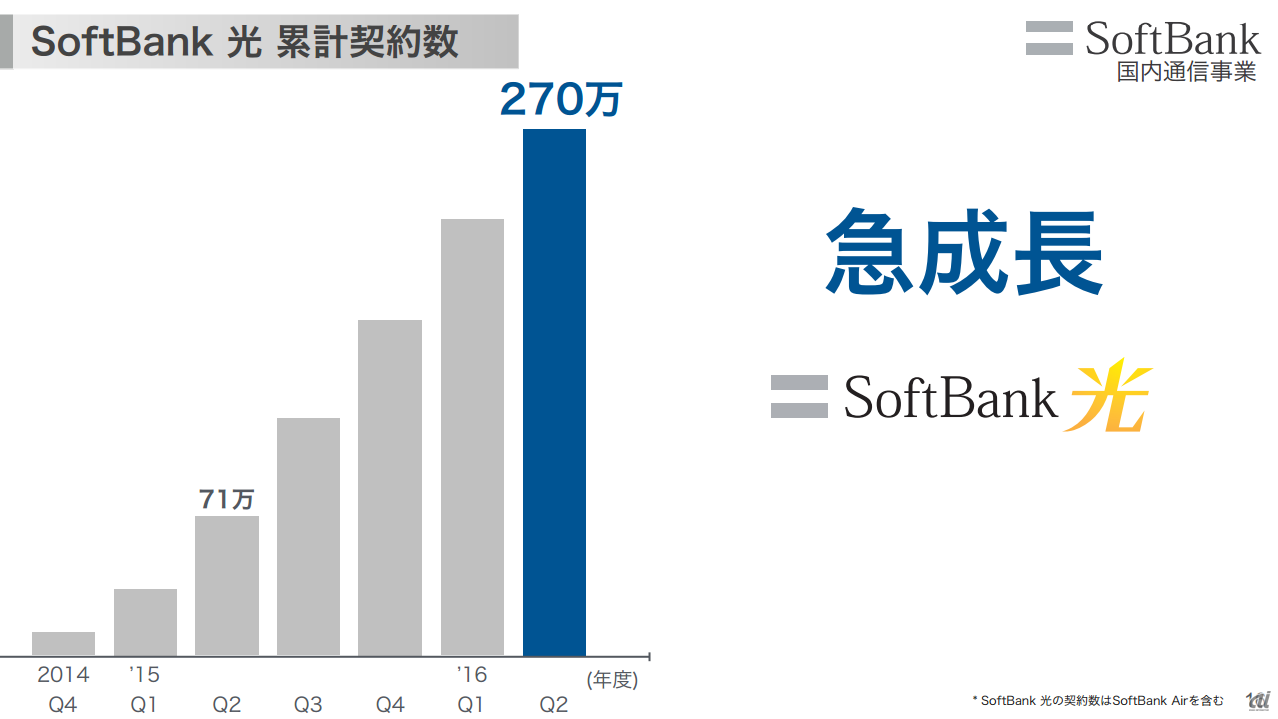

一方で既存の事業、特に国内通信事業については「退屈だが順調に伸びている」と話すなど、完全に興味が失せてしまっているようだ。では実際のところ、ソフトバンクを中心とした国内通信事業の業績はどうなっているのかというと、売上高は前年同期比3.1%増の1兆5556億円、利益は前年同期比9.4%増の4659億円と、増収増益を達成している。

だがその要因を見ると、好業績の要因は他社とは異なっている。というのも、移動通信サービス自体の売上は減少しており、「ソフトバンク光」を主体としたブロードバンドサービスの契約やそれに関連する機器の販売が伸びたことで、売上を伸ばしているからだ。

決算短信によると、移動通信サービスの売上減少要因は、主に固定・携帯のセット割「おうち割 光セット」の影響や、PHSの契約減少とされているが、ARPUの減少も気がかりだ。というのも、PHSなどを除いた「主要回線」の通信ARPUを見ると、前年同期比マイナス170円の4020円と大幅に減少しているからだ。そしてその要因は、セット割の影響に加え、ワイモバイルのユーザー構成比率が高まったことだと説明している。

ワイモバイルは、低価格を求める他社のユーザーを獲得して好調に伸びているが、その増加によってARPUが下がっていることは、今後を考えると不安を抱かせる。孫氏も総務省ガイドラインの影響などもあって、今後通信料は下がると話しており、サービスや固定回線とのセット販売や、コンテンツの拡充によって売上を高めていく方針を示している。だがソフトバンクは他の2社と比べると、既存ユーザー向けに顧客単価を高めるための施策が弱く、この点は大きな課題となってくるだろう。

端末の実質0円販売の事実上禁止措置に関しても、孫氏は「端末の販売では1円も儲かっていない。端末の買い替えが減少しても経営への打撃はない」と話し、ガイドラインの影響は小さいと説明する。だがガイドラインの影響によって、足元の市場環境は大きく変化しており、それはソフトバンクにとっても、低価格を求めるユーザーの増加として如実に表れてきている。他社に先行してきたワイモバイルの地位も、競争激化でいつまでも安泰とは言えないだけに、国内通信事業でも「ギガモンスター」に続く一手が問われるところだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは