パナソニックホールディングスは、2023年度第1四半期(2023年4~6月)連結業績を発表した。

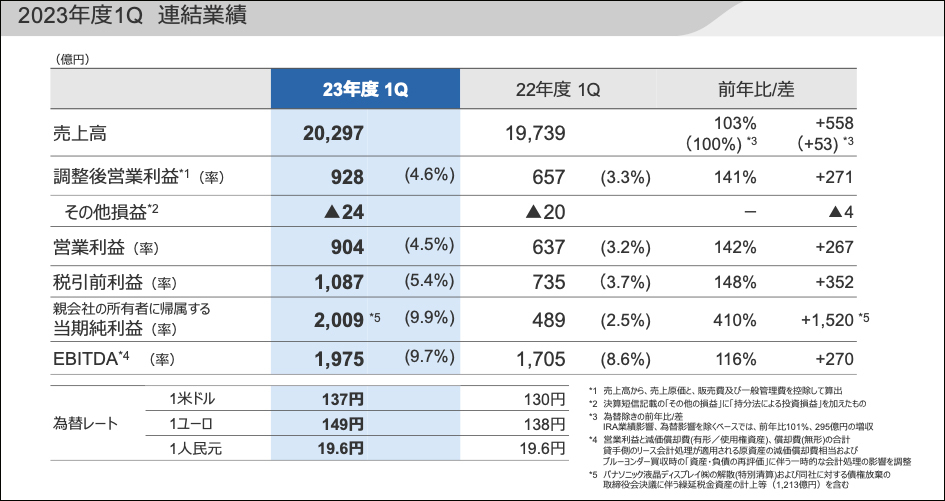

売上高は前年同期比2.8%増の2兆296億円、営業利益は41.9%増の903億円、調整後営業利益は41.2%増の928億円、税引前利益は47.8%増の1087億円、当期純利益は310.5%増の2009億円となった。最終利益は第1四半期として過去最高となっている。

米IRA(Inflation Reduction Act=インフレ抑制法)によって受け取る補助金見合いを第1四半期の調整後営業利益に計上。また、兵庫県姫路市のパナソニック液晶ディスプレイの解散および債権放棄に伴う繰延税金資産として1213億円を計上したことなどにより、当期純利益が大幅増益になっている。

パナソニックホールディングス 代表取締役副社長執行役員グループCFOの梅田博和氏は、「米IRAの細則は未確定であるが、得られた補助金は、米国における車載電池事業への投資に活用するとともに、北米事業の強化、拡大に向けて、顧客とも有効活用していくことを考えており、補助金総額の半分を調整後営業利益に計上した。だが、収益認識基準が適用され、売上高ではマイナス計上をしている。また、パナソニック液晶ディスプレイでは、2019年に液晶パネル事業からの撤退を発表し、2022年度で液晶事業の販売における供給責任が終了したことで、事業活動が完了した。液晶パネルの工場は、トヨタ自動車と共同で、角形電池の生産を行う工場になっている」と説明。

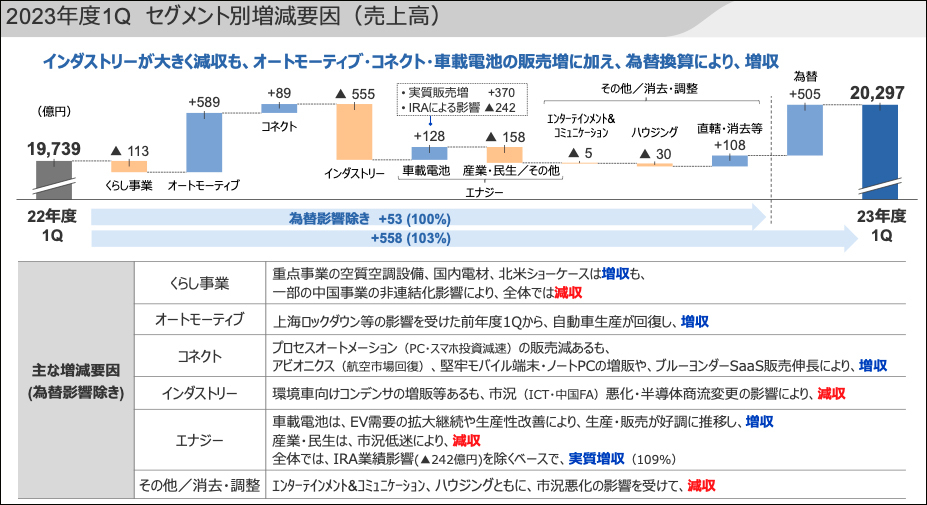

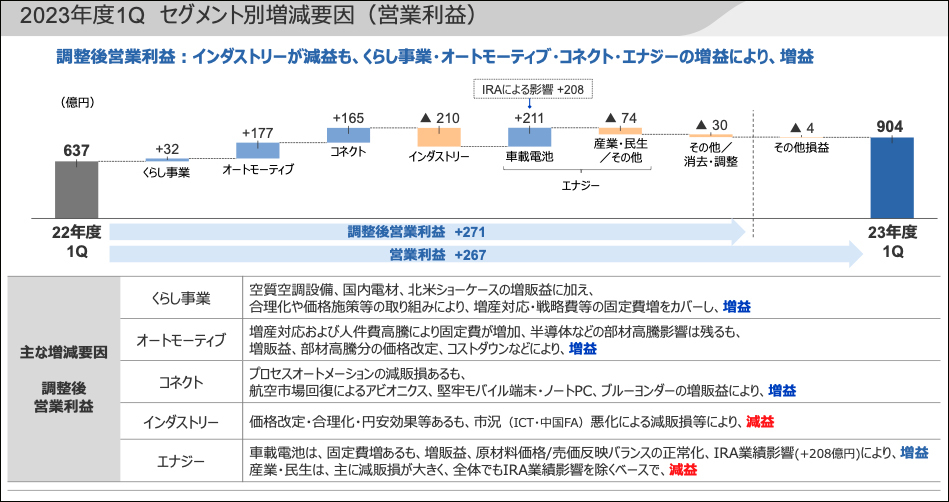

その一方で、「売上高ではインダストリーが大きく減収となったが、オートモーティブ、コネクト、車載電池の販売増に加えて、為替換算によって増収。調整後営業利益は、インダストリーが減益となったが、くらし事業、オートモーティブ、コネクト、エナジーの増益によって、全社では増益になった。最高益ではあるが、気持ちがハイになっているわけではない。IRAとパナソニック液晶ディスプレイの影響を除くと、期初公表値の想定線通りである」と述べた。

なお、原材料および物流費高騰のマイナス影響が305億円、価格改定や合理化などの効果は423億円となっている。

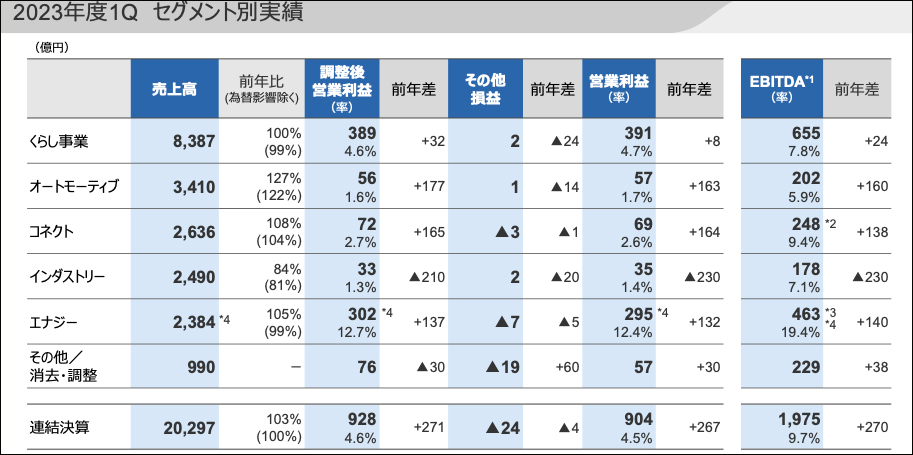

セグメント別業績は、くらし事業の売上高は前年並み(微減)の8387億円、調整後営業利益が32億円増の389億円となった。

「空質空調設備や国内電材、北米ショーケースは増収となったが、一部の中国事業が非連結化した影響によって、全体では減収となった。だが、合理化や価格施策などの取り組みによって、増産対応や戦略費などの固定費増加をカバーして増益になった」と総括した。

くらし事業のうち、くらしアプライアンス社の売上高は前年並みの2059億円、調整後営業利益は10億円増の139億円。空質空調社の売上高は前年同期比2%減の2313億円、調整後営業利益は16億円増の122億円。コールドチェーンソリューションズ社の売上高は前年同期比20%増の935億円、調整後営業利益は33億円増の54億円。エレクトリックワークス社の売上高は前年同期比8%増の2324億円、調整後営業利益は52億円増の124億円。なお、中国・北東アジア社の売上高は前年同期比8%減の2092億円、調整後営業利益は46億円増の163億円となった。

「空質空調社では、国内ルームエアコンの販売減が影響しており、これを除けば増収増益になる。2022年6月は暑く、7月には涼しめの日が多かった。それに対して、2023年6月は比較的涼しい日が続いていたが、7月に入って酷暑になった。前年と逆転する現象が見られている。エアコンの総需要が第1四半期は6~7割の水準であったものが、7月には1.3倍から1.4倍になっている。第2四半期には挽回できる」との見通しを示した。

また、「欧州のA2W(Air to Water)は、景気後退による住宅着工の減少やガス価格の下落のほか、ポーランドなどの一部の国において、ガスに対して補助金が出るようになり、一時的にA2Wの需要が減速し、その影響を受けている。だが、ドイツ、チェコ、ハンガリーは前年度から成長しており、中長期的には欧州の脱炭素に向けたトレンドは変わらにないと見ている。A2Wの需要は徐々に回復すると見込んでおり、まだ供給体制が不十分。増産に向けた体制を構築したい」と意欲をみせた。

オートモーティブの売上高は前年同期比27%増の3410億円、調整後営業利益が177億円増の56億円となった。「上海ロックダウンの影響を受けた前年から自動車生産が回復。その一方で、増産対応や⼈件費高騰による固定費の増加に加えて、半導体などの部材高騰の影響が残ったが、部材高騰分の価格改定やコストダウンなどによって増益になった」とした。

コネクトの売上高は前年同期比8%増の2636億円、調整後営業利益は165億円増の72億円。「PCやスマホ分野での投資減速の影響を受けたプロセスオートメーションが販売減となったが、航空市場の回復によってアビオニクスが好調に推移。堅牢モバイル端末やノートPCの増販、Blue YonderのSaaSの販売伸長によって増収になった」という。

インダストリーの売上高は前年同期比16%減の2490億円、調整後営業利益は210億円減の33億円。「環境車向けコンデンサの増販はあったが、ICT分野や中国におけるFA市場の市況悪化の影響のほか、2020年度に実施した半導体事業の譲渡に伴う商流変更による減販などにより減収になった」という。

エナジーの売上高は前年同期比5%増の2384億円、調整後営業利益が137億円増の302億円。「車載電池は、EV需要の拡大継続や、生産性の改善により、生産、販売が好調に推移して増収だったが、産業・民生向けは、市況の低迷によって減収になった」という。増益にはIRAの効果が影響しており、IRAを除くと減益になっている。

その他/消去・調整は、売上高が990億円、調整後営業利益が30億円減の76億円となった。エンターテインメント&コミュニケーションとハウジングは、いずれも市況悪化の影響を受けて減収になっている。

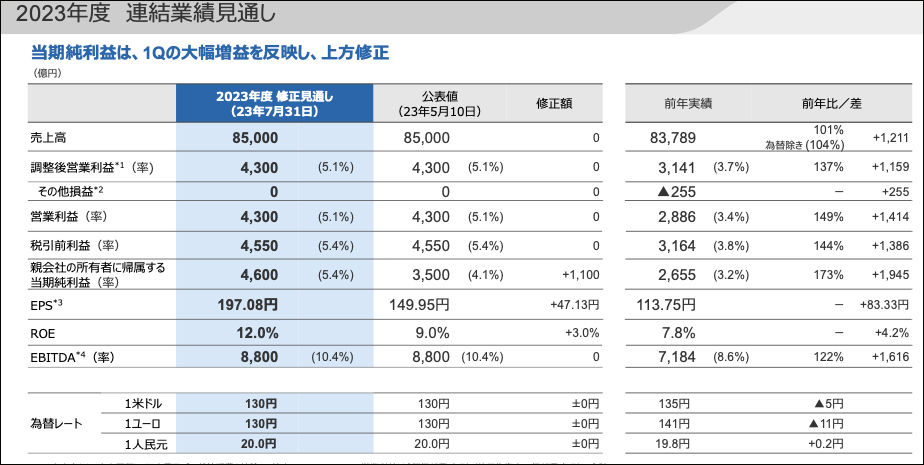

一方、2023年度(2023年4月~2024年3月)連結業績見通しは、売上高は前年比1.4%増の8兆5000億円、営業利益は前年比49.0%増の4300億円、調整後営業利益は前年比36.9%増の4300億円、税引前利益は前年比43.8%増の4550億円と据え置いたものの、当期純利益は、第1四半期の大幅増益を反映し、1100億円増の前年比73.3%増の4600億円に上方修正した。梅田グループCEOは、「セグメント別の見通しは変更していないが、需要動向については、期初の想定から変化が生じている」とし、次のように説明した。

くらし事業では、北米ショーケースが引き続き堅調に推移する見通しではあるとしたほか、欧州A2W(Air to Water)事業は、 足元では一部地域では需要成長が鈍化するものの、年間では引き続き成長すると見込んでいる。また、世界的なインフレ影響によって、家電事業は国内外ともに需要低迷が継続すると予測した。

オートモーティブは、自動車生産の回復を見込むが、一部の半導体部材不足が継続。生産変動リスクや、景気不透明感に伴う自動車需要への影響を注視していく考えを示した。

コネクトでは、航空機需要が想定以上の回復が継続しているが、PCおよびスマホの需要減少による生産設備の投資減速の継続を見込んでいる。

インダストリーにおいては、ICT端末がコロナ禍における特需の反動の需要減速が続き、前年を下回っており、回復は2024年初頭以降になると予測。サーバーやデータセンターでの投資抑制が続き、前年実績を下回ると見ている。だが、生成AIサーバーの需要拡大が見込まれており、サーバーやデータセンターの本格的な需要回復は2024年度を見込んでいると述べた。また、車載は、環境車が引き続き成長。半導体逼迫の解消時期が欧米顧客では2023年半ば、日系顧客は2024年初頭と予測している。さらに、中国FA市場は本格的な景気回復の兆しが見えず、先行きの不透明感から投資抑制の継続を見込んでいるが、労働人口の減少による工場省人化需要の増大は継続すると予測している。

エナジーは、車載電池の主力市場である米国では、EV購入者に対する税控除を背景に、北米製電池セルの需要増を見込んでいる。また、産業・民生は、民生機器向けリチウムイオン電池を中心に回復期が下期にずれる見込みだという。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発