企業におけるワーケーションを取り扱う本連載では、第1回でその効果や必要性を、第2回で制度設計の整理方法を紹介してきた。今回は、ワーケーションを導入するにあたり同様に抑えておきたい経費負担、法律、労務上の考え方や整理方法など、企業がワーケーションで失敗しないためのポイントについてお伝えする。

全世界で猛威を振るった新型コロナウイルスによる感染拡大だが、日本社会もようやく混乱から落ち着きを取り戻しつつある。リモートワークをベースの働き方として継続するところや、基本出社に戻すところ、オフィスとリモートワークを組み合わせたハイブリッドワークとして定着を図るところなど、各企業の勤務形態にグラデーションが見られるようになった。

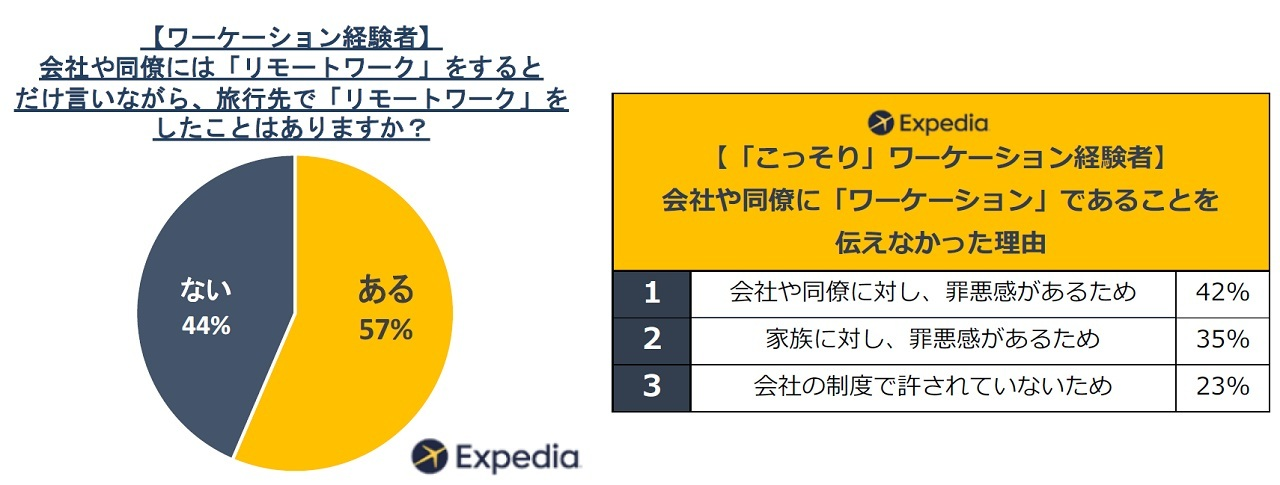

こうした中で増えているといわれているのが「隠れワーケーター」の存在だ。クロス・マーケティングと山梨大学の研究グループが、ワーケーション経験者1000人にアンケートを取ったところ、半数以上が「会社にワーケーションの制度はないが実施している」と答えている。

また、オンライン旅行通販を事業とするエクスペディアが2022年に行った調査によると、会社や同僚には「リモートワークをする」とだけ伝えながら、実際には旅行先でワーケーションを実施したことのある方は57%にものぼったという。

このように、企業側は自宅で働いていると思っていても、実は社員はワーケーション中、という事例は少なくない。そこで問題になるのが、労働災害や経費の流用だ。企業は今後、ワーケーションのメリットやリスクを社員がしっかり認識するよう努めつつ、労働時間を管理することが必要といえるだろう。

では、企業は実際に、どのような点に留意すべきか。ここでは「経費負担」と「労務」の観点から具体的に説明していきたい。

まずは、経費負担について解説しよう。ここで重要になるのは、会社と個人のどちらが「ワーケーションをハンドリングしているか」だ。

「制度設計はどうすべき?--目的に応じたワーケーションの4分類とその実例」と題した連載第2回では、企業が主体となって行っているのか、個人の発意でワーケーション場所を決定しているのかによって経費負担のあり方が異なるとお伝えした。

一方で、ワーケーションに係る費用を会社負担とする制度設計を行ったことで、税務処理が大変になったという話も聞かれるようになった。この問題を解決するためには交通費の扱い方を明確にする必要がある。ワーケーションに係る交通費として考えられるパターンは、大きく以下3つに分類できるだろう。

一方、企業が計上できる旅費負担は以下3つに分類される。

上記のうち1と2は経費として取り扱えるが、3は計上できない。そのため、従業員に支給する場合は給与課税の対象となる。

つまり、企業が良かれと思って用意した制度が、社会保険料の等級アップや税務負担増につながるかもしれないのだ。企業はこうした点を意識した上で旅費規定を整理しなければならない。

また、2に該当すると思われるものでも注意が必要だ。福利厚生費として認められるかどうかは、以下3つの要件をすべて満たす必要がある。

(C)に関しては、新幹線チケットなど換金できる状態での支給も対象外となる。

これらを考慮すると、ワーケーションに係る費用を福利厚生費として推進する場合には、たとえ一部社員を対象として初期設計するとしても、基本的に全社員を適用者としなければならない。また、金額が大きくなりすぎないよう、対応事項の整理もしっかり行う必要があるだろう。

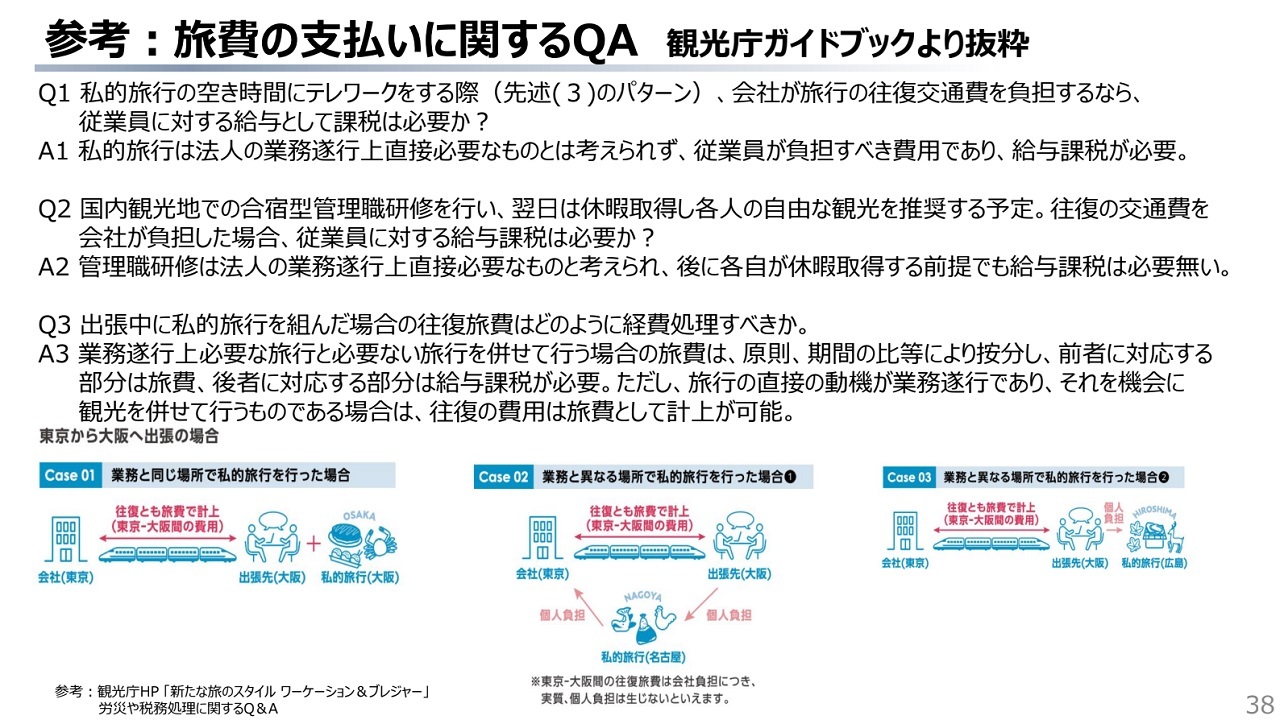

とはいえ、どの費用がどの分類に属するのかよくわからないという方も多いのではないだろうか。ここからは経団連の資料にある、東京‐大阪間の出張事例を見ながら解説していこう。

まずは、画像下部の「Case01:業務と同じ場所で私的旅行を行った場合」を見てみよう。東京を出発し、業務のあとに有給を取り、大阪で旅行を楽しんだとしよう。この場合は休暇の有無に関わらず、大阪から戻ってこなければならないのは変わらない。そのため、交通費を補助しても問題はないとされている。

また、合宿型の管理職研修のように、業務上特定の場所に必ず足を運ばねばならず、翌日に休暇を取得した場合も同様の考え方となるため、給与課税の必要はない。

一方、「Case02:業務とは異なる場所で私的旅行を行った場合-(1)」はどうだろう。例えば、名古屋で途中下車してワーケーションを楽しんだ場合、税務当局としては先程と同様に往復を旅費交通費として認めても良いとされている。しかし「東京‐大阪」で領収書を発行することができなければ、経費申請が難しくなる会社は多いだろう。つまり、往復分の費用を支払うことは税務負担上は可能であるものの、提出書類の観点から運用は難しいと言える。

最後に「Case03:業務と異なる場所で私的旅行を行った場合-(2)」を見てみよう。例えば、大阪出張のあとに広島まで足を伸ばした場合。これは個人の発意となるため、費用を補助すると給与課税対象になる。私的旅行の合間にテレワークを行った場合でも同様の考え方となるため、多くの企業は社員が費用負担すべきとしている。つまり、出張中でも「訪れる必要のない旅行の費用」に関しては、基本的に個人負担となるということだ。

同様に、出張の隣接日(行きと帰りの日)については出張交通費として申請しても問題ないとしている企業が多い。一方、2泊3日の旅程のうち、業務日は1日目と2日目のみで、3日目は私的旅行という場合も給与課税の対象にはならないが、企業としては隣接日のみを対象としたほうが整理しやすいという観点から、この場合は個人負担とする会社が多く見受けられる。

このように、経費負担については、実際には費用負担などの予算の関係だけでなく、税務処理の考え方も含め発生する事務工数も踏まえた上でルール設計することが望まれる。

もう1つ、重要なのが労務の観点だ。ワーケーションの場合、長距離移動やアクティビティの実施もあり、通常よりも事故に遭う確率は高くなるだろうと考えられる。業務災害は、労働基準監督署判断が以下の2つのポイントを満たしていると判断した場合に認定される。

業務起因性とは、「業務に内在する危険の発見と評価ができるか」ということだ。業務遂行性は「事業主の管理下にあったか」ということだが、「ワーケーション中は管理外だ」というのは必ずしも正確ではない。厚生労働省の見解では、企業が就業時間の報告を明確化している場合、企業が働き手の動きを把握していたとみなされる。つまり、たとえ観光で訪れた場合でも、企業が就業時間を把握できる仕組みを運用していれば、業務遂行性は認められうるのだ。

一方、通勤災害に関しては、業務遂行性が認められれば認定となる。そのため、ワーケーション中だったとしても業務に際する移動中の事故であれば、労災認定される可能性があることは押さえておきたい。

つまり、労働時間管理をしっかりと仕組み化することが、万一事故が起こったときの解決策提示につながるのだ。こうした観点から、業務ではない個人型ワーケーションに関しても、事前に会社への申請が必要だとする企業が多くなっている。申請については電子的記録として参照できるようフォームなどを用意しておくほうが安心だ。

では、どこまで社員に報告させるのがよいのだろうか。例として、北海道へワーケーションに行っている場合を考えよう。今までなら「北海道に行ってきます」という内容だけで良かったが、労災申請の場合はこれだけでは認定されにくいだろう。もう少し詳細な地域や宿泊場所まで申請させることで、業務遂行性を担保することができる。

労災については最終的に労働基準監督署長の判断となるので、これらを行ったからといって必ず認定されるわけではない。厚生労働省の見解をみると、ワーケーションに組み込まれやすい農業体験や釣り体験といった研修中のアクティビティおよび課題解決型プログラムを労災でカバーするためには、しっかりと仕組み化しておくか、第2回で紹介したユニリーバ・ジャパンのように、保険に加入しておくことが望まれる。

湯田健一郎

株式会社パソナ 営業統括本部 リンクワークスタイル推進統括 など

組織戦略・BPO・CRMのコンサルティングに携わり、特にICTを活用した事業プロセス最適化の視点から、幅広い業界・企業を担当。株式会社パソナにて営業企画、事業開発、システム推進、Webブランディングの責任者を経て、現在は、ICTを活用し、場所を問わず多様な人材の能力を活かす、「LINK WORK (リンクワーク)」の推進を統括。2014年5月に設立したクラウドソーシング事業者の業界団体である一般社団法人クラウドソーシング協会の事務局長も務め、テレワーク、パラレルワーク、クラウドソーシング、シェアリングエコノミー、フリーランス活用分野の専門家として、政府の働き方改革推進施策にも多数関わりつつ、自身もハイブリッドワークを実践している。

また、国家戦略特区として、テレワーク推進を展開している東京テレワーク推進センターの統括の他、多数のテレワーク推進事業のアドバイザーも兼務。政府の働き方改革推進に関連する経済産業省の「雇用関係によらない働き方に関する研究会」や厚生労働省の「柔軟な働き方に関する検討会」「雇用類似の働き方に関する検討会」「仲介事業に関するルール検討委員会」委員等も務める。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは