ただし、オンライン専用プランの停滞が、各社の業績の落ち込みを抑えることにつながるかというと、決してそうではない。理由の1つはサブブランドの好調だ。

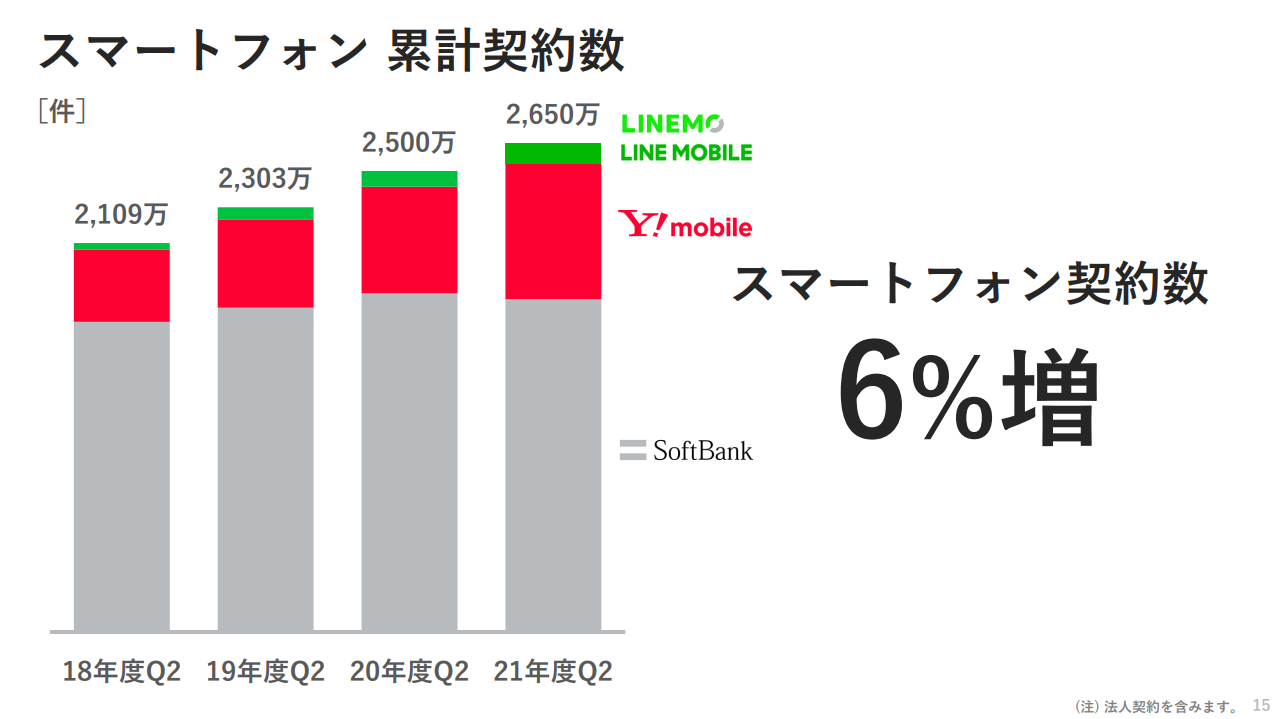

先にソフトバンクが今後ワイモバイルに注力すると触れたが、同社が公表するグラフを見る限り、ワイモバイルの契約数が急速に伸び、ソフトバンクの契約数を減らしている様子がうかがえる。UQ mobileへの注力を続けるKDDIも同様の傾向にあるといえ、サブブランドへの移行増が業績にマイナスの影響を与えることは確かだろう。

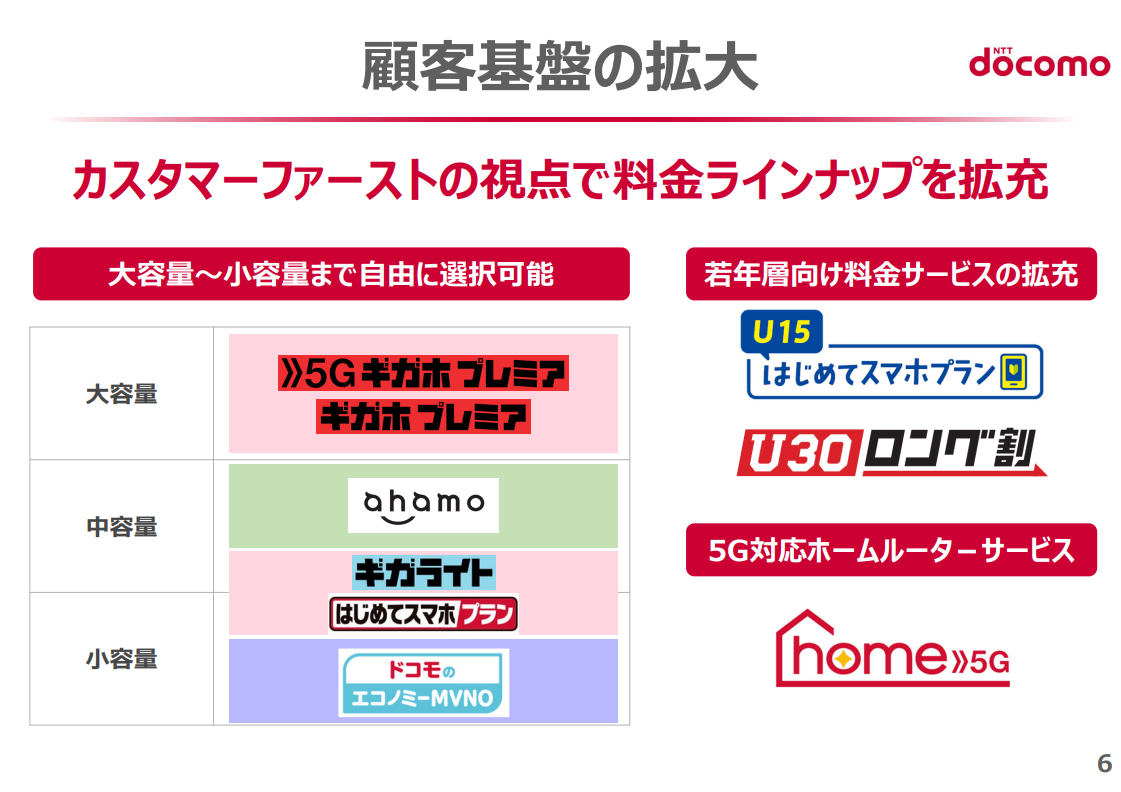

サブブランドを持たないドコモも、10月よりMVNOと連携し、MVNOの低価格サービスをドコモショップでサポートする「エコノミーMVNO」の枠組みを開始している。エコノミーMVNOの利用が本格化すれば2社と同様、契約者がMVNOに流出して収益を悪化させる可能性が高まってくる。

しかも、エコノミーMVNOは契約者がドコモに残らない仕組みで、2社以上に顧客流出のデメリットは大きい。井伊氏も「現在の厳しい競争環境では他社に流出すると0になる」と話しており、直接通信量が得られない分、MVNOに回線を貸し出す際の接続料や、顧客基盤を活用し他のサービス利用につなげることで収益化を図っていく考えのようだ。

そしてもう1つ、今後各社の業績落ち込みにつながる要因は総務省の施策だ。というのも総務省はここ最近、2019年10月の電気通信事業法改正以前の料金プラン契約者を、法改正後のプランに移行させることに躍起になっているのだ。

そして法改正前のプランを契約している人の多くは、どちらかといえば新しい料金プランなどへの関心が低く、スマートフォンの利用にもあまり積極的ではない人が多いと考えられる。そのため、一連の総務省からのプレッシャーによって、法改正前の料金プラン契約者が新料金プランへと移れば、その多くが低価格プランを選ぶ可能性が高いことから、携帯3社の業績悪化につながる可能性は高い。

携帯料金引き下げに非常に熱心だった菅義偉前内閣総理大臣が、任期満了で退任したことから、一時期と比べれば携帯料金に関する行政からのプレッシャーは弱まっている。ただそれでも総務省が依然として公正競争の追及にまい進ししていることから、通信料金で稼げる市場環境に戻ることは当面ないだろう。

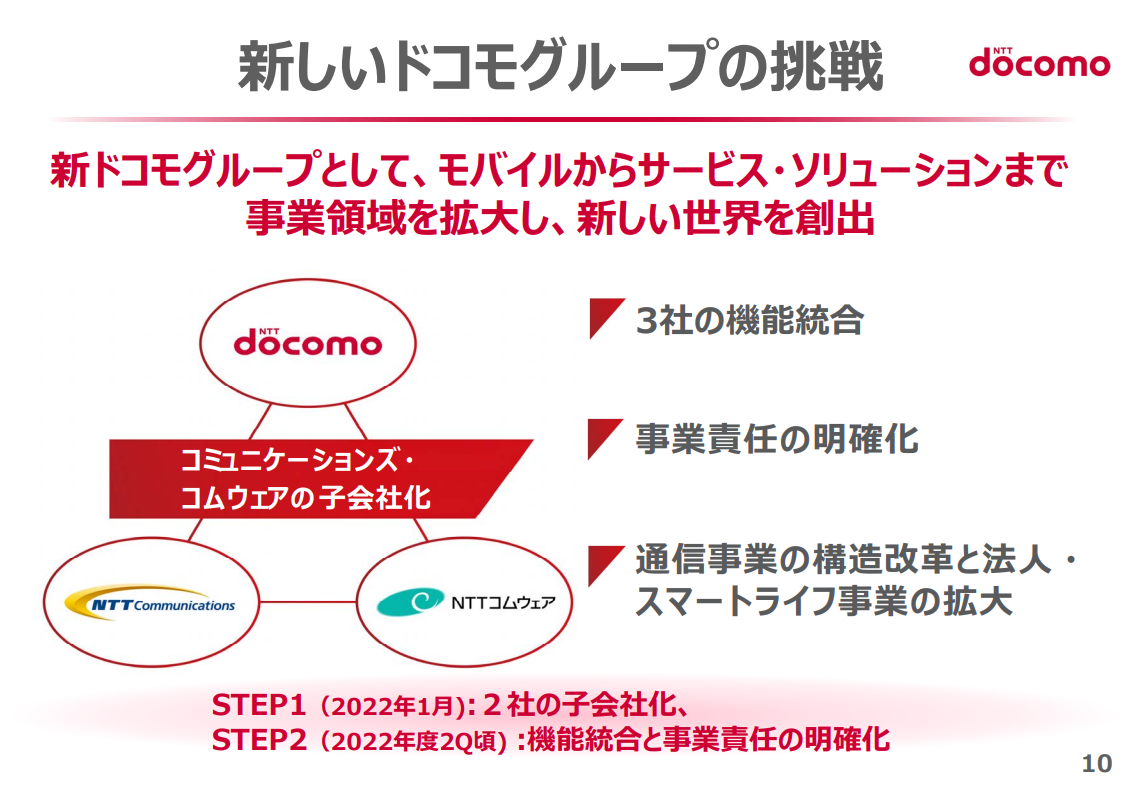

それだけに携帯3社も、非通信領域の拡大にまい進しているようだが、中でも最近大きな動きを見せたのはドコモである。親会社のNTTによる総務省幹部への接待問題に関連した一連の調査が終了したことを受け、10月25日に晴れてNTTコミュニケーションズとNTTコムウェアの子会社化を発表している。

本格的な再編は2022年夏頃となる予定だが、再編により他社に出遅れていた法人事業の大幅な強化が見込まれるだけに、今後の業績を占う上でも大いに注目される。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話