NTTドコモが提供する「ドコモ口座」を不正に利用し、他人の銀行口座からお金を引き出す事件が相次ぎ、大きな問題となっている。

これは、ドコモが金融・決済事業を拡大したいがためにセキュリティの甘さを見過ごしたことが主因と捉える向きが多いようだが、実際は銀行側のセキュリティ認識の甘さも大きく影響しており、2社にまたがる隙を悪用した巧妙な手口で、スマートフォン金融・決済に新たな課題を突き付けたといえる。

この問題は、地方銀行を中心としたいくつかの銀行の口座において、ドコモのバーチャルウォレットサービス「ドコモ口座」を経由し、第三者に不正に預金が引き出されてしまうというもの。

一連の問題を振り返ると、9月初頭に七十七銀行や中国銀行など複数の地方銀行の口座で、ドコモ口座を通じて不正に預金が引き出されているとの報告が相次いだ。しかも、被害に遭った人は、ドコモ口座を持っていないにもかかわらず、自身の預金口座からドコモ口座へと不正に出金されていたことで一層の驚きをもたらした。

この事態を受け、不正が報告された銀行は相次いでドコモ口座への口座振替を停止。ドコモも9月10日に、ドコモ口座における銀行口座の新規登録を当面停止した。同社によると、同日時点で被害件数は66件、被害総額は約1800万円に達しており、被害のあった銀行も11行に及ぶとのことだが、調査が進めば被害が増える可能性もあるようだ。実際、10日以降には被害件数がさらに増えている(14日時点で120件、2542万円に増加したと発表)。

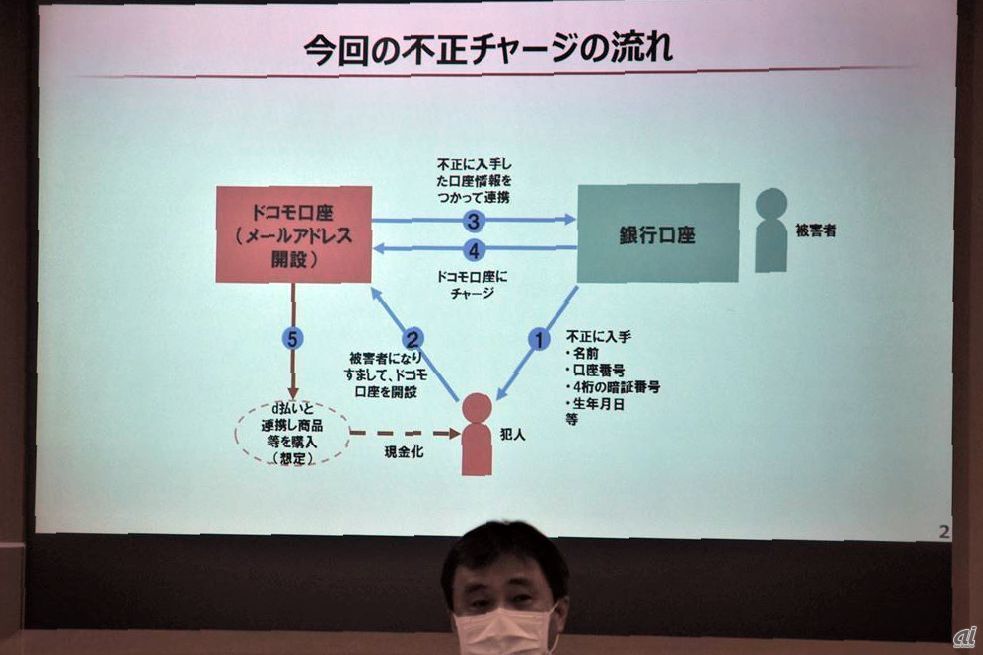

そして同日、ドコモはこの問題に関して謝罪会見を開いた。同社の説明によると、不正が発生した要因の1つはドコモ口座を開設する際に本人確認の必要がなく、メールアドレスのみで開設できることにあったという。

「dポイント」などドコモが提供するサービスを利用する際に必要な「dアカウント」は、ドコモの契約者以外も開設可能で、開設に必要なのはメールアドレスのみで本人確認は必要ない。dアカウントを用いたサービスは非常に幅が広く、必ずしも本人確認が必要とは限らないものもあるためだが、それが金融サービスであるドコモ口座と結びついたことで今回の問題につながった。

というのもドコモ口座はもともと、本人確認が済んでいるドコモの回線契約者しか利用できないサービスだったのだが、2019年にスマートフォン決済の「d払い」にウォレット機能を持たせるのに合わせて、ドコモ以外のユーザーにも開放。dアカウントさえ持っていれば誰でも利用できるようになった。

だが、開設できるのはあくまで「ドコモ口座(プリペイド)」で、ドコモ口座からの送金や、セブン銀行ATMなどからの入金しか対応していない。これを銀行口座からチャージできるようにするには、銀行口座を登録する必要があるのだが、本人しか知り得ないはずの銀行口座を登録することで、それ自体が本人確認になるとドコモ側は判断。別途、本人確認手段を用意していなかったのだ。

今回の問題では、そうしたドコモ口座の隙を突き、犯人が口座を持つ人に成りすましてdアカウント、ひいてはドコモ口座を作成。何らかの手段で不正に入手した口座情報を登録し、ドコモ口座にチャージする形で預金を引き出したわけだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は