同じくソフトバンクブランドで分離プランを導入したソフトバンクも、2月5日に2019年3月期第3四半期決算を発表。売上高は前年同期比4.9%増の2兆777億円、営業利益は18.5%増の6349億円と、こちらも増収増益の決算となっている。ソフトバンクは2018年12月に上場して以来、今期が初の決算となることから、今回の決算では上場前にはあまり明らかにされていなかった詳細な業績や戦略などが語られた。

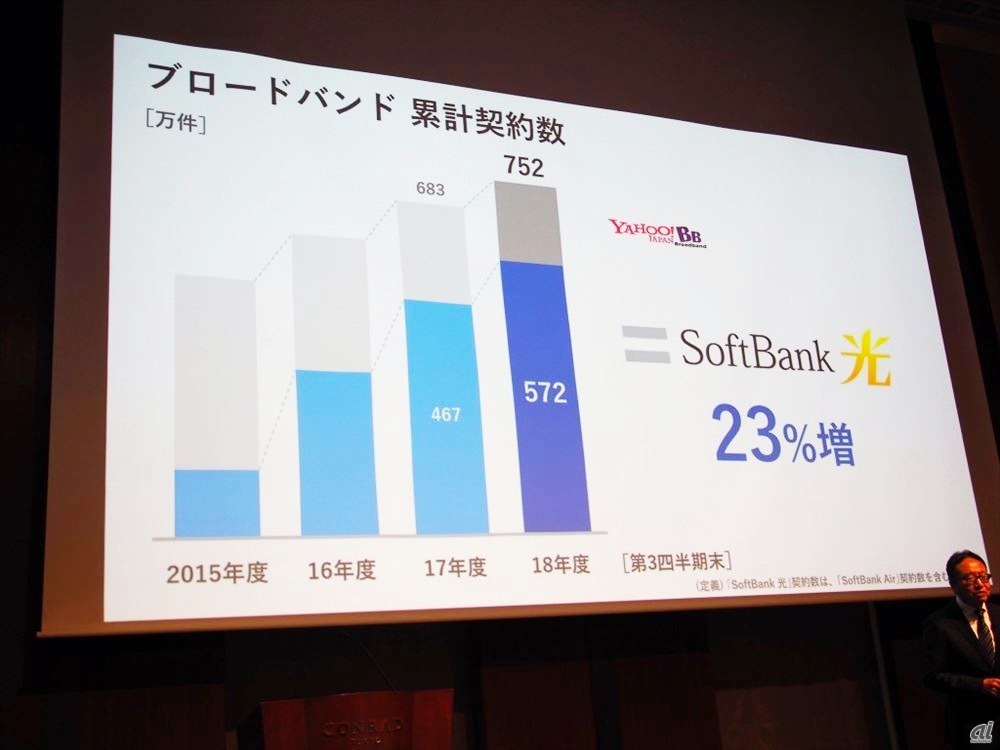

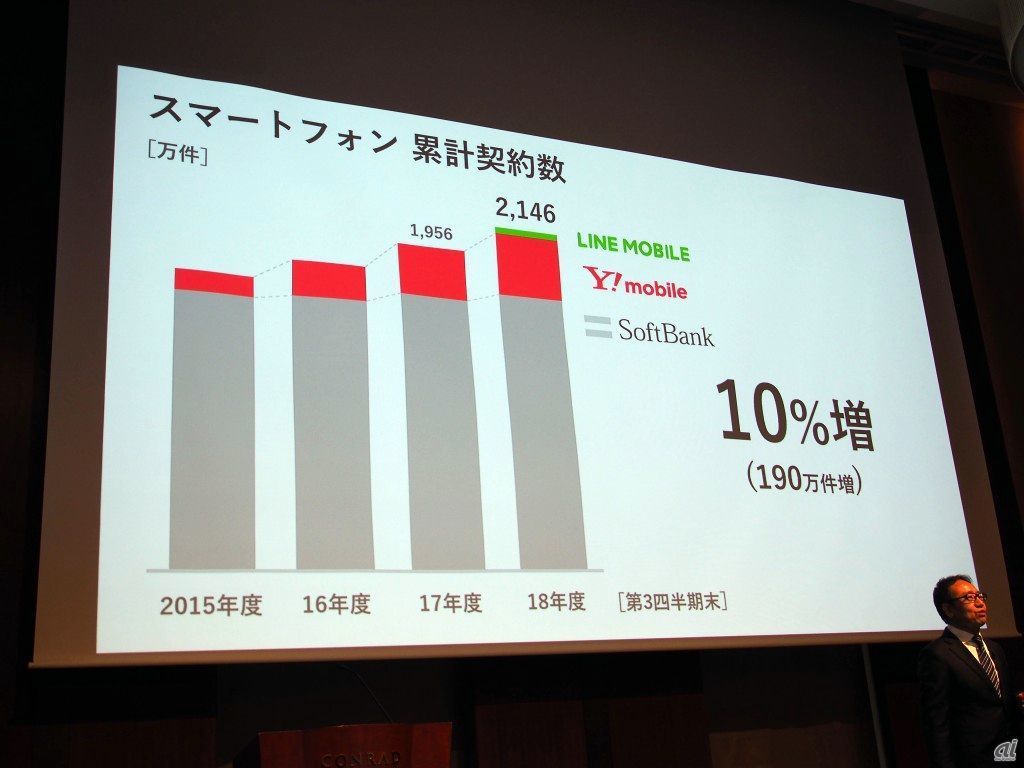

主力のコンシューマ事業を見ると売上高が前年同期比3.5%増の2兆100億円となっているが、通信サービスの売上を見ると、モバイルの伸びが前年同期比2.2%増の1兆2141億円にとどまる一方、「ソフトバンク光」を主体としたブロードバンドが前年同期比14.8%増の2683億円と大きく伸びている。ドコモ同様、固定ブロードバンドサービスが業績をけん引している構図を見て取ることができそうだ。

だが、ソフトバンク代表取締役社長執行役員兼CEOである宮内謙氏は、そうした状況にありながらも、日本におけるスマートフォンの普及率が6割程度で「成長途上の市場だと思う」と話し、今後もスマートフォンの販売を伸ばして通信事業を成長させることに自信を見せている。その戦略の1つとして、ソフトバンク・ビジョン・ファンドとの合弁による新規事業に力を入れ、スマートフォンの利用シーンを広げることを打ち出している。

そうした合弁事業の中から、決済サービスの「PayPay」や、コワーキングスペースの「WeWork」など大きく伸びている事業も出てきてはいるが、ソフトバンクの売上構成を見ると、コンシューマ事業と法人事業、流通事業といった従来の事業が主体であることに変わりなく、他の2社と比べると新規事業が売上に貢献するには至っていない。成長領域での出遅れは気になるところだ。

一方でドコモの新料金プランに対しては、大容量の「ソフトバンク」と低価格の「ワイモバイル」、そしてSNSなどの利用が主体で小容量の「LINEモバイル」の3ブランドを活用する考えを示す。「低価格で出してきたらワイモバイルで対応するし、大容量はソフトバンクで対応するなど、うまくバランスを取って対応していけると思っている」と宮内氏は話しており、メインブランドであるソフトバンクの価値をなるべく落とさないよう、サブブランドを活用して値下げに対抗したい考えのようだ。

分離プランの導入と総務省の緊急提言によって、端末の値下げ販売が難しくなる今後については、「本当の完全分離になったら、端末は端末として粗利を取って販売する形に集約すると思う」(宮内氏)と回答。高額な端末を求めるユーザーもいるとしながらも、安価で質の高い端末の開発・調達を推し進める考えを示した。

また宮内氏は、行政側の措置によっては完全分離が徹底され、「通信契約だけしてもらい、端末は量販店で買ってもらうこともあり得る」とも話すが、その場合ソフトバンク側では端末のサポートができなくなるという。だが現状9割超の顧客は、機種変更時のデータやアプリの移行といったサポートをショップに依存しているため、宮内氏は「今後、そうしたサービスを有料化する動きが出てくるかもしれない」とも答えている。

そうしたデメリットがあってもなお、行政側の主張の通り消費者が通信料金の安さを求めているのかという点は、端末の高額化の影響も含め今後注目されるところではある。ドコモの新料金プランや、総務省の緊急提言の影響が出てくるのは2019年の後半頃からと考えられるが、その時市場に何が起きるのか、我々はしっかり目を配っておく必要があるだろう。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発