1998年、日本国内でいち早く電気自動車の開発に取り組んだゼロスポーツという自動車メーカーがある。2010年には郵便事業会社から電気自動車を1030台受注するという、当時としては史上最大規模の契約を取り付けた。ところが、“業界事情”(後述)により納品が不可能となり、数十億円の負債を抱え実質的に電気自動車事業から撤退することに。しかしながら、エンターテインメント施設、動物園、空港などで走る多数の電動モビリティを次々に開発してきた功績は、業界内の多くの人に認められるところとなった。

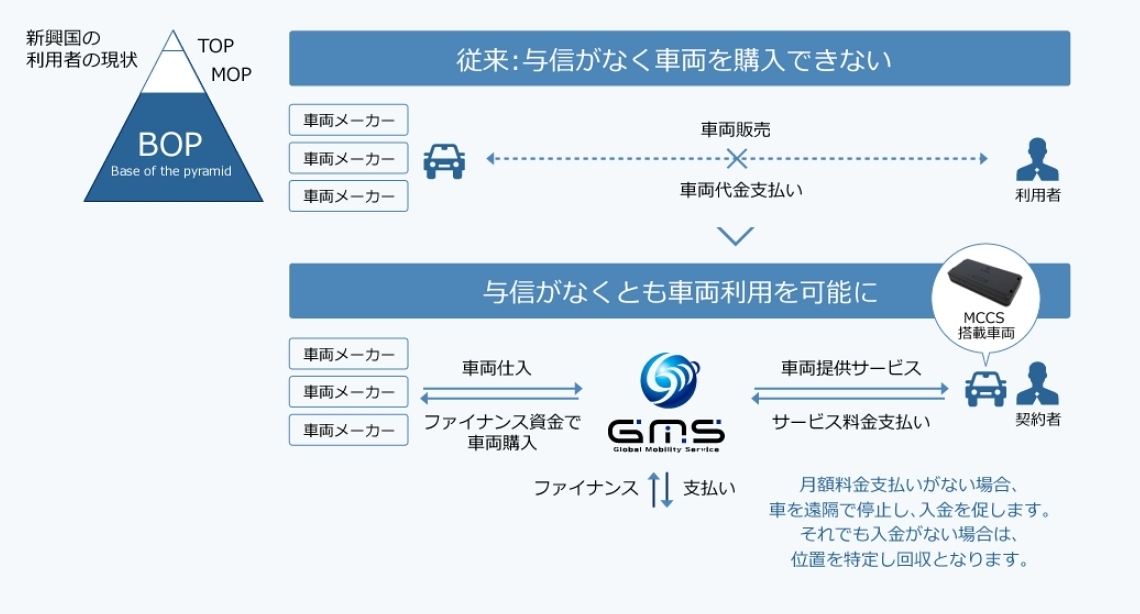

Global Mobility Service(GMS)は、そんなゼロスポーツの中心人物だった中島徳至氏が2013年に設立した企業だ。従来ローン審査に通過できない低所得の人々が、ローンを組んで車両を購入できるFinTechサービスを、フィリピンとカンボジアのタクシー事業者などに向けて提供している。独自開発したGPS搭載のIoTデバイス「MCCS」を車に装着し、月額料金が支払えなければ遠隔制御によってエンジンを停止する仕組みによってこれを実現した。

GMSは2017年4月に、ソフトバンクや住友商事、デンソーなどから総額7億円を調達。また2018年6月8日には、イオンフィナンシャルサービスや川崎重工業、凸版印刷などから総額11億円の資金調達を果たした。

同社が手がける「モビリティ」と「Fintech」の組み合わせが意味するものとは。また、大きな挫折を味わいながら、それでも何度も起業を続けるモチベーションはどこからくるのか、中島氏に聞いた。

——海外を中心としたFinTechサービスを始めることになった経緯を教えてください。

現在当社は、フィリピン、カンボジア、日本において、クルマの遠隔自動制御が可能なサービスの開発・運用をしています。もともとは、国際開発金融機関のアジア開発銀行が、フィリピンの国民の足とも言われる三輪自動車の「トライシクル」を電気自動車にリプレースするという話があり、ゼロスポーツでの実績を買われた私がその開発を手がけることになりました。

ただ、フィリピンに限らず、ユーザーがクルマをローンで購入する場合、金融機関の与信審査を通過しないといけません。いくらいいクルマを作っても、買える環境がなければ電気自動車は普及しませんよね。環境に優しいクルマだとしても、メーカーの思惑通りに普及するわけじゃないんです。むしろクルマが売れる環境をいかに作るかが、非常に重要ではないかと気付きました。

そこで、ゼロスポーツのときに得たノウハウをベースに、あらゆるクルマに搭載して遠隔から自動制御できるデバイスを開発しました。Global Mobility Serviceを起業したのはそれがきっかけです。

——開発した遠隔自動制御デバイスとFintech領域は、どういったつながりがあるのでしょうか。

私たちのサービスのターゲットユーザーは、これまでクルマのローンやリースを一切使えなかった人たちです。ローンやリースを利用したことのない人が世界に20億人いると言われていて、もしそれらの人たちがローンを使えるようになれば、1人当たり100万円を借りるとしても、2000兆円という大規模なマーケットになります。非常に大きな市場なのに、これまで自動車業界もファイナンス業界も目を向けてきませんでした。あるいは、一度は目を向けたとしても、撤退して目を向けようとしていません。

フィリピンやカンボジアという国は、平均年齢が22歳とか23歳です。日本は47歳ぐらいですね。GDPの伸び率でいうと、日本はたった1%ですが、フィリピンなどは7%を超える勢いです。若者がたくさんいて成長率が高い。ということは、当然仕事でクルマが欲しいという人も多いわけです。ところが、お金を借りられないために、排ガスモクモクの古いクルマが町中にあふれかえっている。法律によって取り締まられるべきものですが、そうすると公共交通機関がなくなってしまうから、警察も見て見ぬふりをする。そんな切実な課題があって、まずはそこに手を付けないといけませんでした。

——そういった国内事情を知るには時間がかかりそうですね。

もちろん日本にいてはわかりませんので、実際にフィリピンに1年間ほど住みました。日本とフィリピンのような新興国にいる人たちが求めるクルマというのはずいぶん違います。そこを学んで、日本目線ではなくフィリピン目線で、クルマがどうあるべきか、毎日毎日考え抜いた日々でした。

そうして、今フィリピンとカンボジアでは、タクシードライバーとして生計を立てている人たちに、遠隔自動制御デバイスを組み込んだクルマをレンタルのような形態で提供しています。彼らの多くは通常のローン審査が通らない貧困層で、自分のクルマをそもそも所有していない人たちばかりです。これまでも、クルマを所有しているオーナーから借りて、毎日使用料を支払いながら仕事をしていました。そういう人たちに、私たちが開発した電気自動車を使ってもらっています。利用者からは毎月一定額を金融機関に入金してもらい、そのうちの一部をサービス代金として私たちがいただく形です。フィリピン、カンボジア、日本の3カ国で、現在数千台を展開しています。

これは、Fintech領域のなかでも極めて珍しいファイナンス・インクルージョン、金融包摂とも呼ばれますが、貧困層にも1人残らず金融が行き渡る仕組みを提供してすくい上げる、というものです。「お金を貸すFintech」ですね。国内の多くのFintechベンチャーは、つなぐ、送る、貯める、まとめるといったもので、「便利にするFintech」と言えます。今お金が流通しているところのスピードを上げたり、無料にしたり、ということなので、全然分野が違うんですね。

だからこそ「お金を貸すFintech」はやる意義があるし、強い意志をもってこの分野を切り拓きたいと思っています。今のIoT、Fintechの領域って、ほとんど儲かっていない会社ばかりなんですよ。ですから、ここでしっかりした適正利益を上げていくことが私たちの使命でもあります。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発