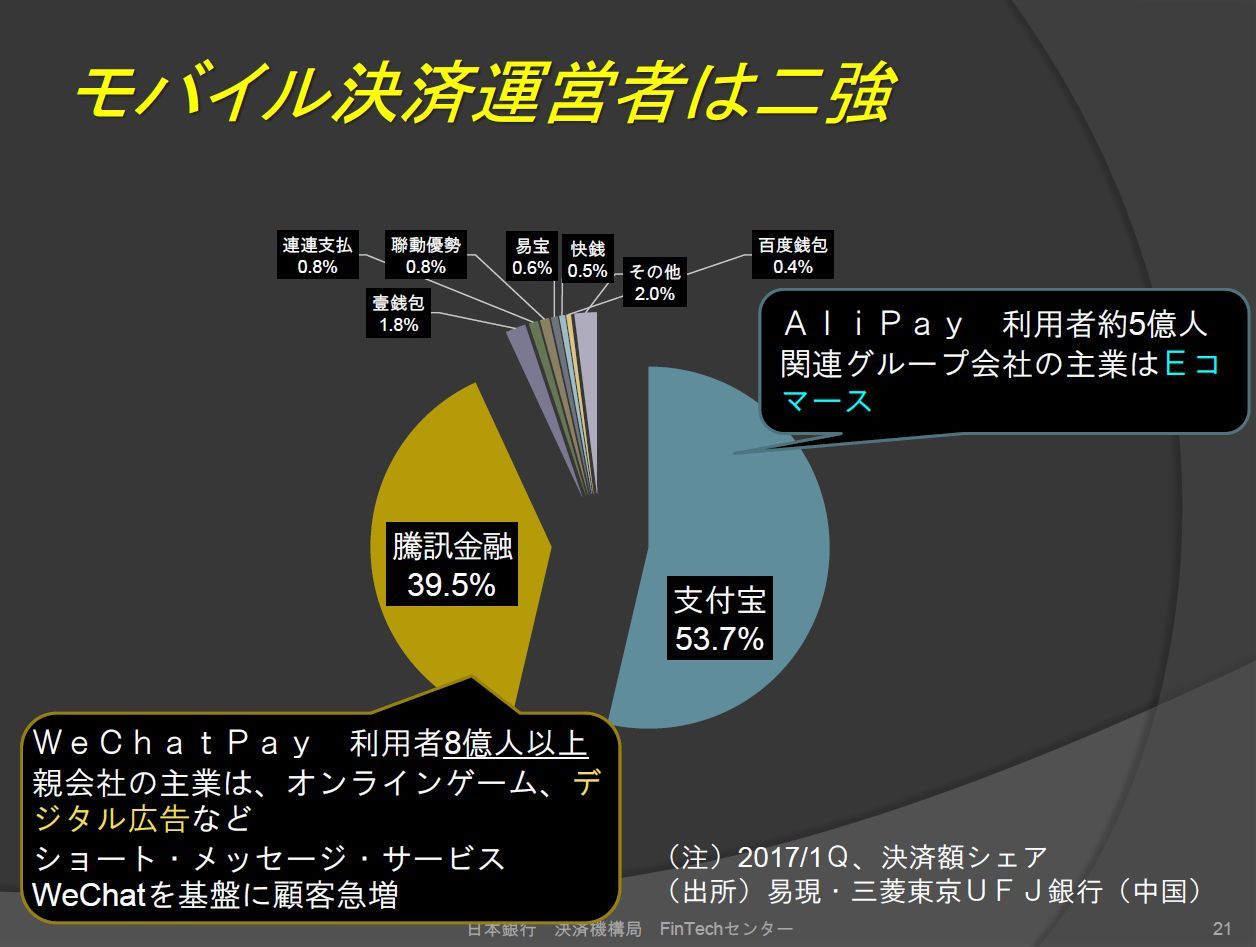

一方、米国以上に大きな変化を生み出しているのが、中国だ。中国のECサイト大手アリババが提供するAliPayやオンラインゲームを手がけるWeChatが提供するWeChatPayを筆頭に、QRコードで決済できる個人向けモバイル決済サービスが2012年頃から急拡大している。「北京や上海などの大都市では街角から現金が消えている。このサービスでは、オンラインとオフラインで金融・非金融のさまざまなサービスが同じプラットフォーム上で利用されているのが大きな特徴だ」(河合氏)。

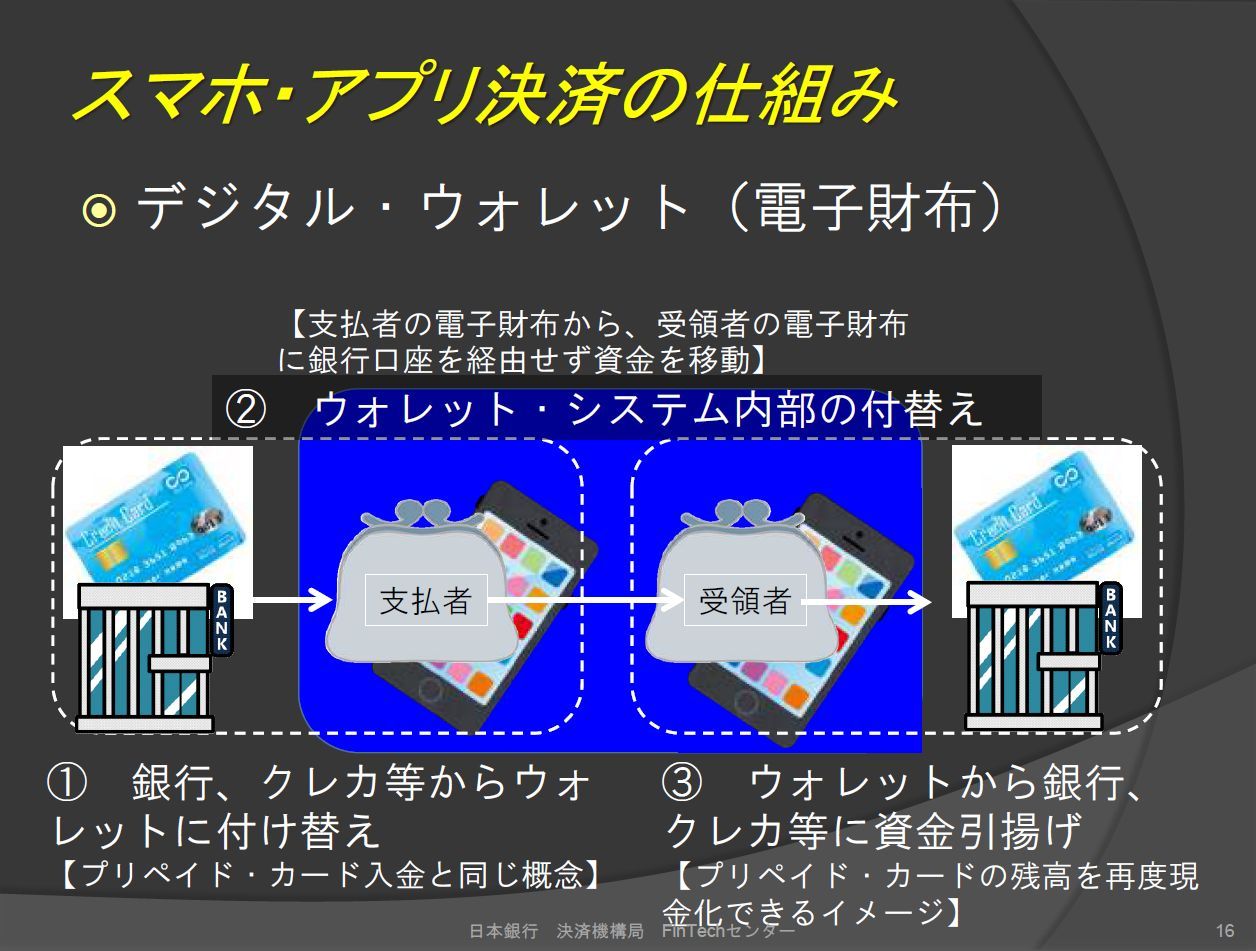

このモバイル決済サービスの技術的な特徴は、銀行を介さずに個人間で送金を可能にしていることだ。銀行口座やクレジットカードからデジタルウォレットに入金されたお金を相手に送金する場合、裏側ではモバイル決済サービスのデータベース(電子マネーの所有者)を書き換えるだけなので銀行は介在しない。デジタルウォレットに電子マネーを受け取った人は、再現金化して銀行口座に資金を引き揚げることもできる。そして、個人間の送金にはQRコードが活用され、手続きを容易にしている。

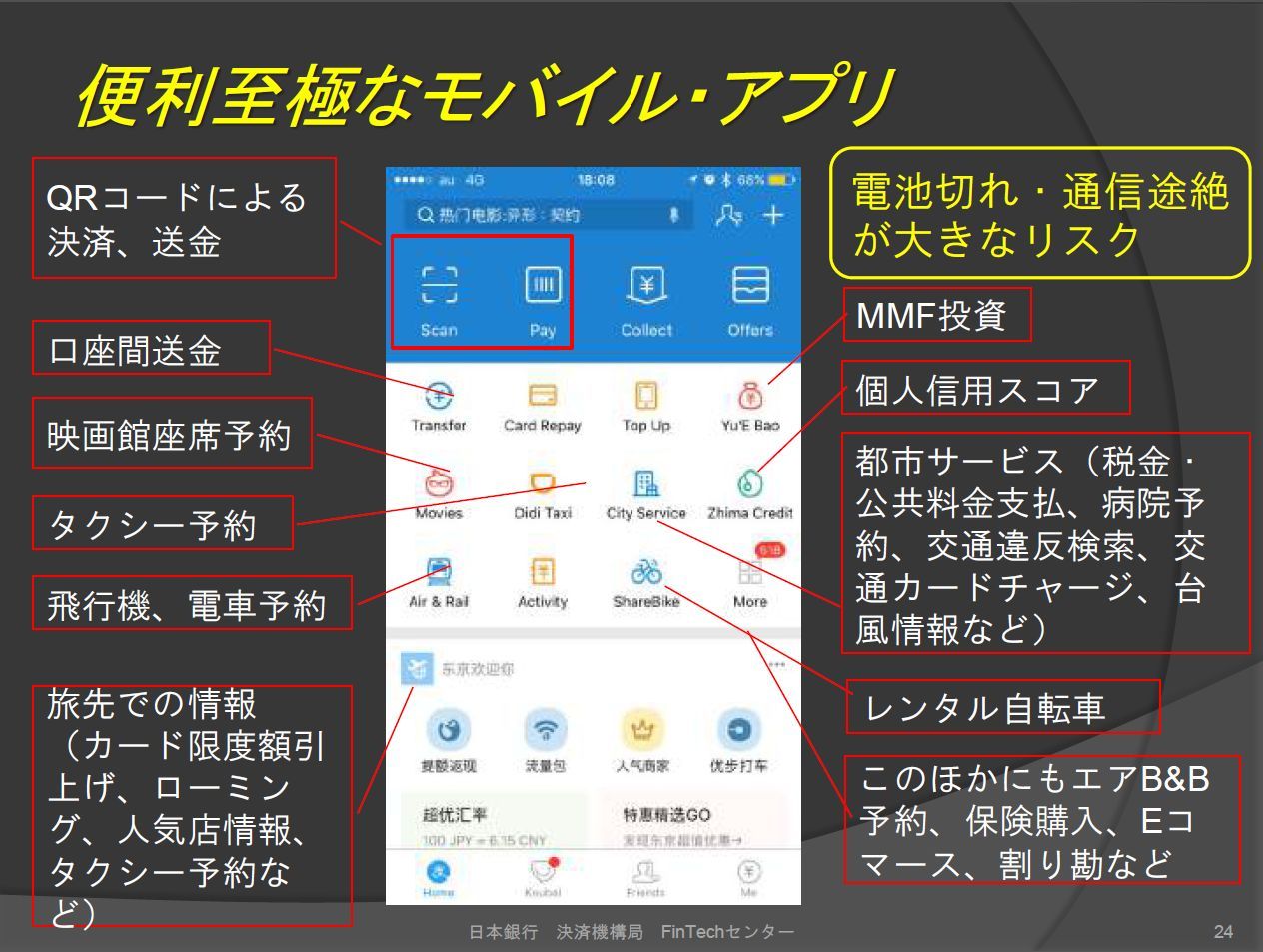

「QRコードは日本生まれの技術だが、恐らく世界中で一番QRコードを利用しているのは中国ではないか。店頭にQRコードを掲示して購入者がそれを読み取り、支払う金額を指定して送金するという簡単な手続きで決済ができる。専用端末は不要で、お店は紙にQRコードを印刷するだけで導入できるのが大きなポイントだ。店頭だけでなく自動販売機や宅配、レンタル自転車などにも導入されている」(河合氏)。

ここで疑問に感じるのは、なぜ中国では急激にこうしたモバイル決済が普及したのかということだ。一説には「偽札が多いから」「銀行が不便だから」とも言われるが、それは本当なのか。河合氏は中国におけるATMの設置台数などの数字などを挙げ、「銀行が不便だというわけではない」「現金が不便ということもない」とこの理由は疑問だとした。最も大きな要因として、このモバイル決済サービスの高い利便性を挙げた。

「このモバイル決済サービスによって電子化されたのは決済だけではない。タクシーの手配や交通機関の予約、行政サービス、レンタル自転車の利用やEコマース、旅先での便利サービスなど、さまざまなサービスがひとつのモバイルアプリに集約されておりシームレスに利用できる。総合生活サービスにたまたま決済サービスがついてきたと捉えるほうが自然かもしれない」(河合氏)。

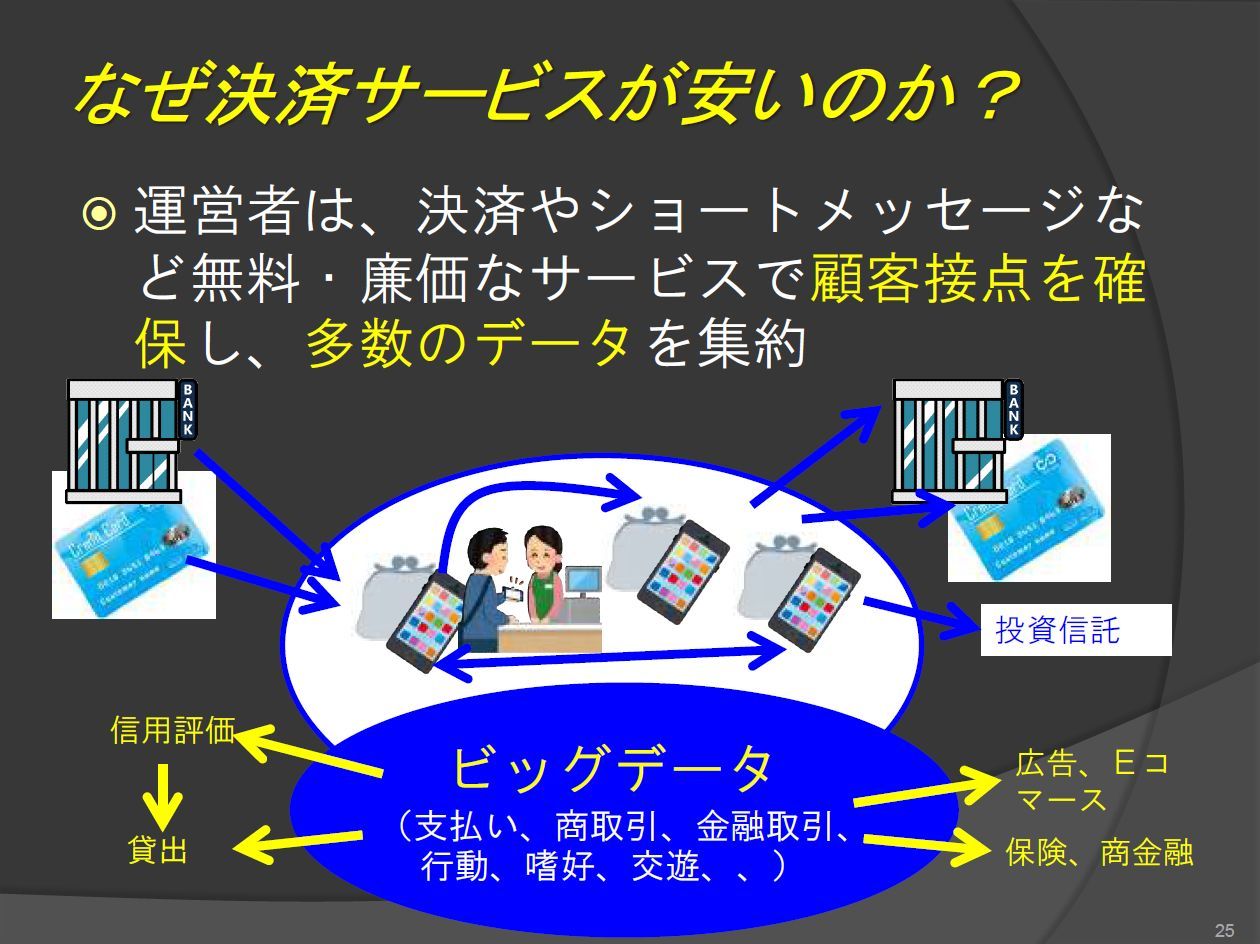

加えて、河合氏はこのモバイル決済サービスの決済手数料の安さに着目。AliPayやWeChatPayはモバイル決済に対してほとんど手数料を取らない。その理由について河合氏は「彼らが欲しいのは手数料ではなくビッグデータ。金融サービスでお金を稼ぎたいのではなく、ビッグデータに商機を生み出そうとしている。たとえば、中国で最も個人消費が活発になる日には、彼らは1日6億件とも言われる決済データを手に入れることになる。そのビッグデータを広告やEコマース、保険などの金融商品、信用評価、外部サービスへの提供などに活用している」と説明。決済ビジネスを収益モデルとしてではなく、顧客との接点として位置づけているのだ。

ではこうした個人向け決済の動きによって、銀行はどうなってしまったのか。河合氏によると、中国では個人向け金融サービスや小規模事業者向け取引と、大企業取引や国際取引の住み分けが進んでいるという。「IT事業者は個人と小規模事業者をターゲットに銀行のビジネスの一部を取りに行ったが、銀行が行っていないビジネスをも展開した。銀行ビジネスのすべてを取りにいっているわけではないところがポイントだ」(河合氏)。

河合氏はモバイル決済サービスの普及によって、「決済がデータ化されたことによる経済効果や消費行動の変化は確実に生まれている。また事業者にとっても現金決済が減少したことによる生産効率の高まりは生まれているのでは」とまとめた。一方、今後のリスクに関してはサイバーセキュリティや収集したビッグデータの濫用、個人情報保護に関する国民感情への配慮、そして強力すぎるプラットフォーマーの優越的地位の濫用や運営会社破綻により生まれるリスクなどを挙げた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発