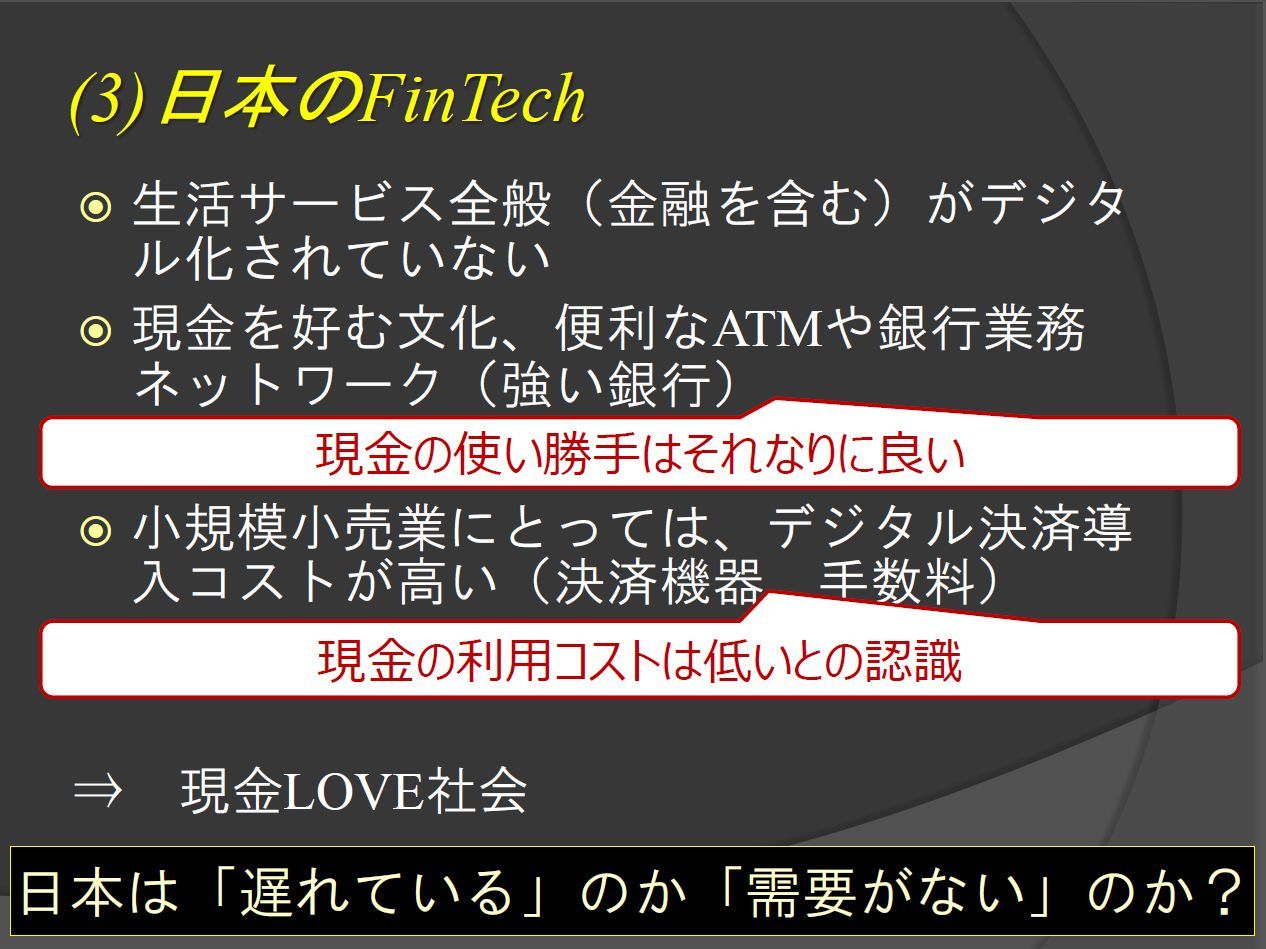

河合氏は日本の金融ビジネスについて、生活サービス全般がデジタル化されていない現状、現金を好む文化や銀行サービスの高い利便性、小売事業者向けデジタル決済導入コストの高さなどを挙げ、“現金LOVE社会”だと指摘。「これを指して日本はFinTechが遅れているという。日本銀行は仮想通貨をやらないのかという。しかし、現金には手渡しによって価値が不可逆的に移転する点などの良さがあり、現金があることにはちゃんと理由がある」と説明。FinTechを巡る日本の現状を“遅れている”と捉えるのか、“需要がない”と捉えるのかについては慎重に考える必要を提言した。

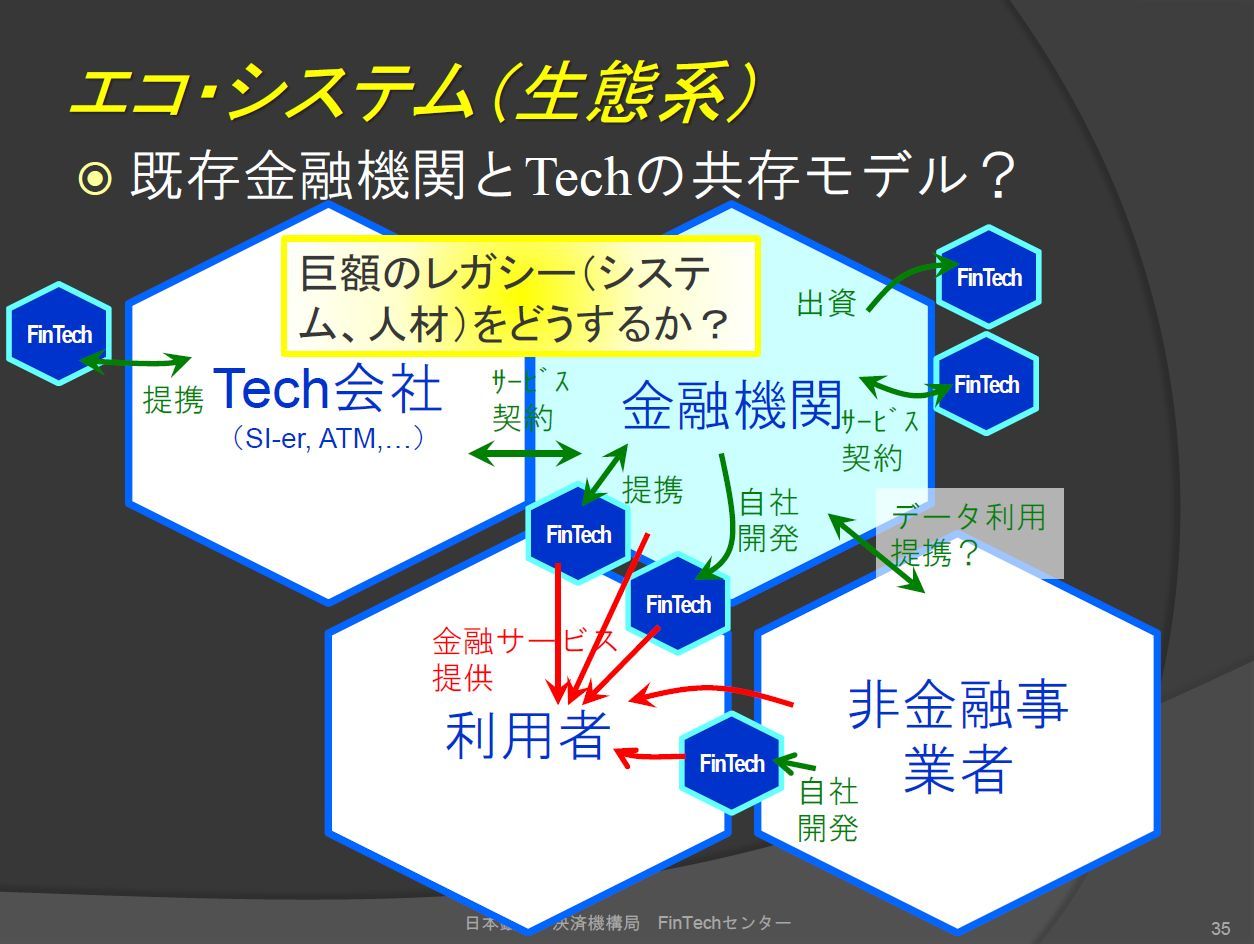

加えて、日本の金融ビジネスを巡って河合氏は、金融機関とシステムインテグレータが強力であるという現状を指摘。FinTechベンチャーや非金融サービス事業者にとって金融機関の存在が非常に大きいことで、参入に高い壁がある現状を挙げ、金融機関のエコシステムが生み出した巨大なレガシー(システムや人材)にどう対応するかという課題があると、日本の事情を紹介した。

その上で河合氏は「人口減少を背景に、FinTechは取り組まなければならない大きなテーマになる。金融インフラの合理化、外国人や若者層による決済の取込み、企業の生産性の向上にはテクノロジは不可欠。そういう意味でFinTechは必然であるし、日本の現状は遅れていると言えるかもしれない」と提言。そして、FinTechによる金融サービスのデジタル化は、「デジタル化ありきではなく、利用者が望むデジタル化を考えなくてはならない」と語り、画像処理や人工知能を活用した経理処理や、家計簿処理の自動化による業務効率化、データに基づく経営戦略の構築、取引データやサプライチェーンに基づく信用取引の実現、商取引・事務・金融の統合プラットフォーム化など、デジタル化による社会的価値の創出を例示した。

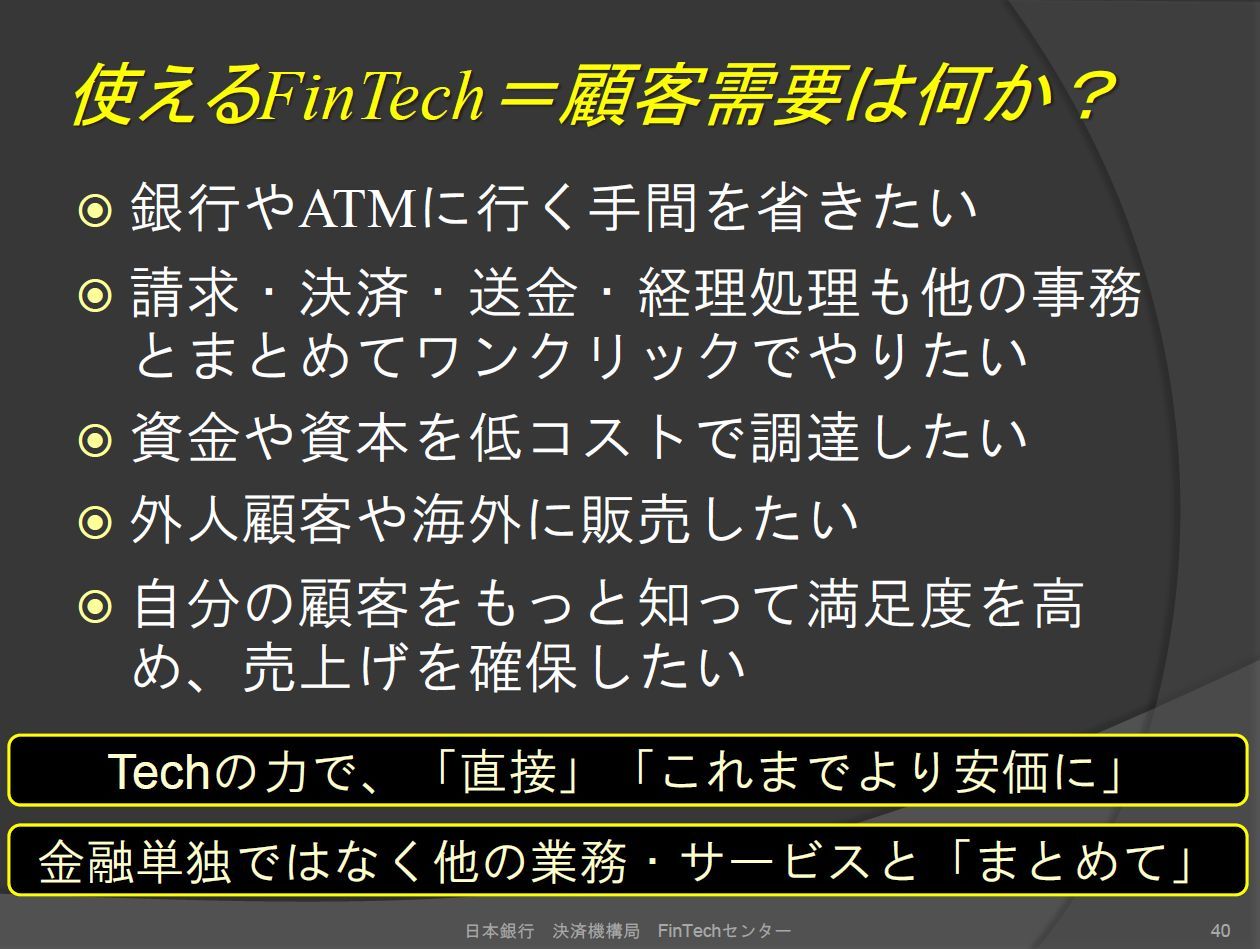

「とにかく、顧客需要は何かを考えて、使えるFinTechを生み出していかなければならない。FinTechはテクノロジ・ファーストで考える人が本当に多い。“FinTechが流行っているから何かをしたい”、“仮想通貨のトレンドに対して中央銀行は対応しないのか”。そうではない。人々の将来に何が必要なのかを考えなければ、テクノロジを生かすことはできない。中国はそれを考えた結果、いまのFinTech社会を生み出している」(河合氏)。

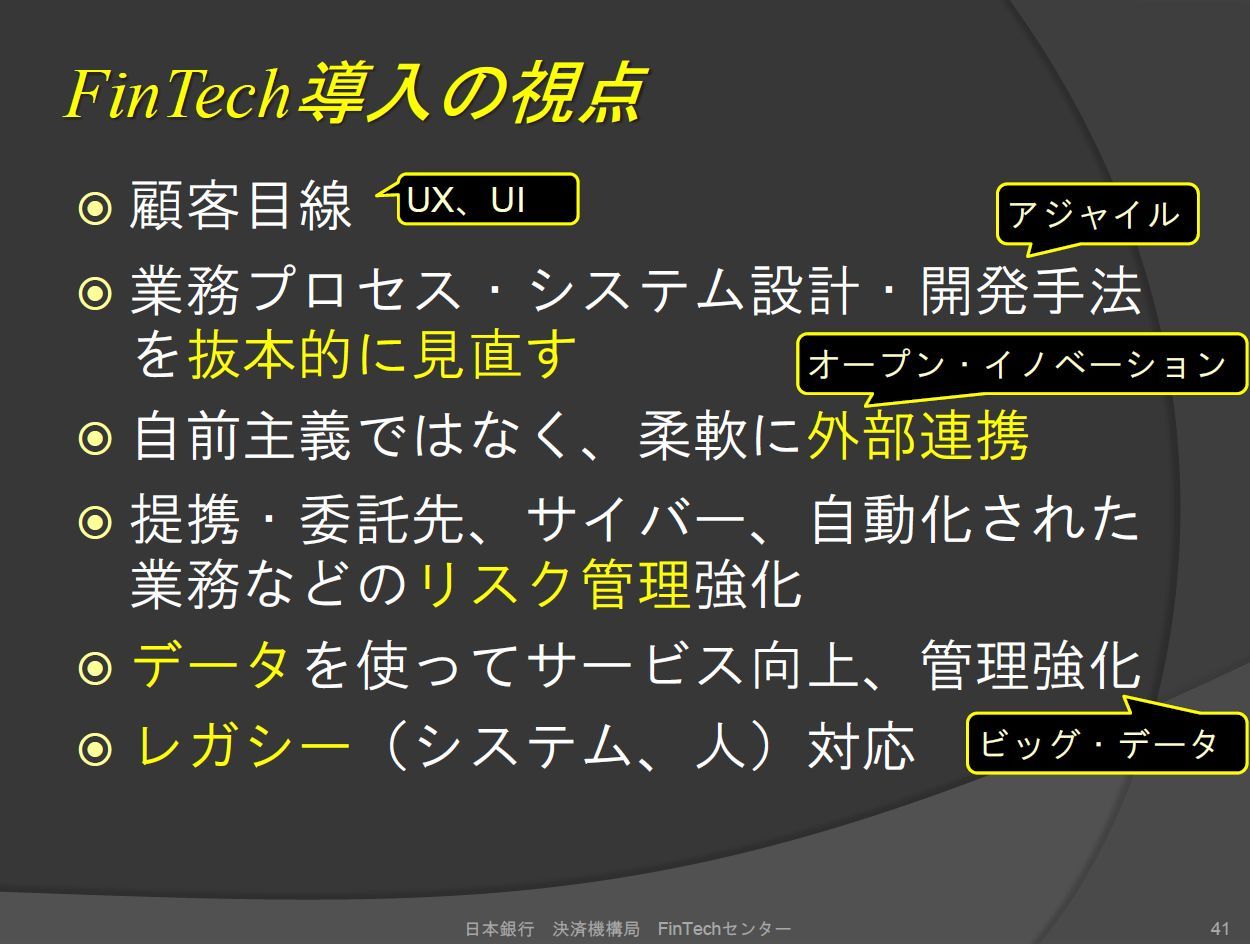

そして、河合氏はFinTech導入の視点として、顧客目線に立つこと、業務プロセスやシステム設計・開発の手法を抜本的に見直すこと、オープンイノベーションを推進すること、リスク管理を強化すること、ビッグデータを活用してサービス向上と管理強化を推進すること、古くからある資産への対応などを挙げた。「FinTechの面白いところは、変化が金融業界にとどまらないところ。ビッグデータを軸にして新しい金融取引の創出だけでなく、非金融分野とのデータ連携、業務効率化、海外との連携など、さまざまなものと繋がり価値を生み出していくのではないか」(河合氏)。

講演の最後に、河合氏は「日本銀行はデジタル通貨を発行しないのか」という世の中の疑問に対して自身の考えを述べた。「私は、現状では、日本銀行によるデジタル通貨の発行には否定的だ。なぜならば、コスト対比で考えたとき、デジタル通貨の下での決済システムの運営では、セキュリティ確保のために莫大なコストが必要になるかもしれない。しかも、そのコストの原資は国民の税金になる可能性が高い。そこまでしてでも、世の中は本当に日本銀行のデジタル通貨を欲しいのか。それを慎重に考えるべきだし、今はその段階にはないと考えている」(河合氏)。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発