中小企業が金融機関から運転資金を借りる場合には、リスクヘッジのために「担保」を設定することがありますが、これまで担保にできなかったものを担保にしようというのがサプライチェーンファイナンスのポイントです。

担保と言って一番わかりやすいのは不動産担保ですが、今の時代不動産を所有していない企業は当社を含めて数多くいますよね。では、何が担保になるのか。そこで目を付けたのが、大企業との取引から発生する「売掛金」です。売掛金は2~3カ月先に取引相手の企業が確実に支払ってくれるものであり、しかもその相手が大企業であれば確実性は十分であるわけで、担保としての価値があります。

加えて、売掛金は今の商売の状況=将来の利益であり、過去の実績を評価していた従来型の融資のスキームよりも合理性があるのです。昨年の状況は問わず、今まさに商売が順調な成長企業であれば、将来のために融資ができるのです。売上が伸びている企業に資金を提供すれば、企業はもっと元気になるのではないでしょうか。

また、この売掛金に着目した背景には、大企業と中小企業の取引が抱える課題が挙げられます。たとえば、中小企業が大企業に納品をして売上が立った場合、現金で翌月に支払われれば問題はないのですが、企業によっては120日後に換金できる約束手形で支払われる場合があります。今日納品しても、実際に中小企業がお金を手にできるのは5カ月も先なのです。それでは企業はやりくりできないので期限よりも前に銀行で換金できるのですが、そこでは手数料の割引が行われるため、実際の手取りは売上よりも下がってしまうのです。

しかも、同じ大企業が発行した約束手形であっても、大企業が持ち込んだ場合よりも中小企業が持ち込んだ場合のほうが、手数料率が高くなるという不公平も慣行として存在しています。大企業の手形なのに、適用される手数料率は中小企業向け金利である短期プライムレートなのです。そこで、サプライチェーンファイナンスでは、この手数料率を公平にすることも目的としています。

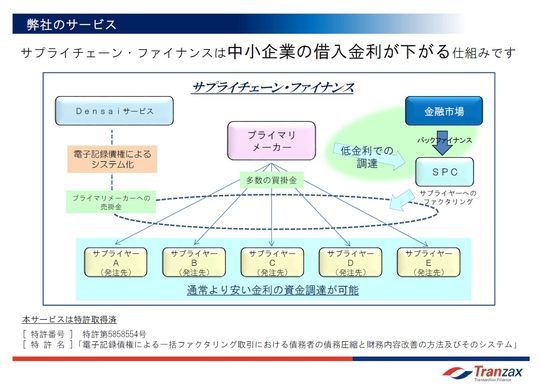

具体的には、大企業に約束手形の電子化技術(電子記録債権)を導入して、導入企業ごとに専用の電子記録債権買取会社(SPC)を設立します。その買取会社の資産=大企業の電子債権を担保に、市場から大企業の取引に準じた安い金利で資金を調達し、債権者(中小企業)に対しては1%以下の低い手数料で債権を買い取れるようになります。これにより、中小企業は売掛金をすばやく、低い手数料で手にすることができ、成長のための運転資金を確保できるのです。

ちなみに、この電子記録債権を取り扱うことができる電子債権記録機関は金融庁、法務省からの指定が必要なのですが、これまでは大手メガバンク3行(みずほ、三井住友、三菱東京UFJ)と全国銀行業協会(全銀協)のみが指定されており、我々がベンチャー企業として初めて指定を受けました。

私自身が野村證券の出身ということもあるのですが、野村證券グループには営業活動で協力してもらったり、野村信託銀行には資金を供給してもらったりするなどパートナーシップを築いています。

野村證券は「資本市場は平等であり、公正である、透明でなければならない」という原理原則を徹底している企業の1つで、手形取引をめぐる銀行の慣行のような市場に存在する不公正さ(同じ大企業が発行した約束手形であっても、大企業が持ち込んだ場合よりも中小企業が持ち込んだ場合のほうが、手数料率が高くなるという不公平のこと)を是正したいという我々の考えと方向性が一致している部分でもあります。

中小企業は銀行で割り引かれる手数料を念頭に置いて、その分を受注価格に上乗せしたりしますが、手数料が低くなることで価格も適正化するわけです。また何よりも、大企業にとってはパートナーである中小企業が元気にならなければ自分たちのビジネスも危うくなるわけです。その意味では、中小企業との協力体制を強化するためにも、サプライチェーンファイナンスは価値のある仕組みではないかと思います。

加えて、このサプライチェーンファイナンスには、市場から資金を調達するのではなく、大企業の資金を活用して取引するスキームも存在しています。具体的には、債権者(中小企業)が持つ債権をSPCが低い手数料で買取り、その債権を発注企業自身に買い取ってもらうという仕組みです。キャッシュフローが安定している大企業は膨大な余剰資金を抱えていますが、実際には銀行の預金金利はないに等しく、資金を運用する方法もありません。であるならば、サプライチェーンファイナンスに資金を提供すれば、発注金額と買取金額の間で差益を得ることができ、中小企業も安定して運転資金を確保できるわけです。

サプライチェーンファイナンスは、発注者である大企業が導入を決めてくれなければ動きませんので、大企業にもメリットがある仕組みである必要があります。これまでは、大企業と中小企業の手形取引において間に立つ銀行だけが高い手数料で利益を得てきました。その利益を大企業と中小企業と間に立つ我々で分配しましょうというのが、サプライチェーンファイナンスの仕組みのポイントですね。中小企業金融に“民主化”をもたらしたいと思います。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は