約380万社あると言われる中小企業の活性化は、日本経済の活性化に直結する重要な課題だと言われている。しかし現実には、競争力のある製品やサービスを武器に、投資家やVCから資金調達ができるごく一部の企業を除いて、その経営環境は厳しいと言わざるを得ない。

こうした状況に対して、FinTechによって課題解決を目指しているのが、「サプライチェーンファイナンス」を開発したベンチャー企業であるTranzaxだ。代表取締役社長である小倉隆志氏に、中小企業の経営環境が抱える課題と、同社が開発したサプライチェーンファイナンスの狙いについて聞いた。

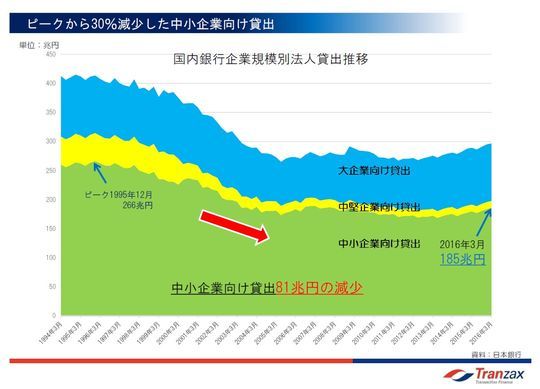

まずはサービスの背景として、中小企業の資金繰りを巡る、さまざまな課題からご説明します。日本銀行がまとめた統計によると、国内の金融機関による中小企業向け融資は、1995年12月のピーク時には266兆円あったものが、2016年3月には185兆円へと81兆円(約30%)も減少しており、バブル崩壊時に大きく減少したままずっと横ばいが続いています。

お金というのは企業にとってはいわば“血液”に相当するもので、お金が回らないということは企業が“低血圧”の状態であるということ。元気が出ないということです。アベノミクスと銘打って金融緩和を次々に繰り出しても、中小企業の現状は変わっていないのが実情です。

中小企業にお金を貸すというのは、実際にはそんなに簡単なものではありません。銀行や信用金庫にとっては、貸すことはできても返ってくるかわからないというリスクがあるからです。消費者金融は人に貸すので追いかけて回収することができても、企業向け融資は会社が倒産したらおしまいです。そのため、貸出検討時には企業が利益を上げているかを厳しくチェックされています。

一方で中小企業は、収める法人税を抑えたいためになるべく赤字決算にしたいと考える経営者は少なくないのではないかと思います。中小企業の税務申告では利益を隠すのはいけませんが、損は隠しても咎められない。節税のためには赤字決算を出したい、しかしそれでは銀行はお金を貸してくれない。そういうジレンマが存在しているのではないでしょうか。

そうですね。だいたい過去3期分の決算をチェックされます。ただ、それは正しいとは言えません。過去の決算を見ても、変化が激しいこの時代において、来年その企業に何が起きるかなんて何もわかりません。過去3期分の決算なんて高度成長で過去の決算からある程度の成長見込みを予測できた昭和の時代の話です。今はどうでしょうか。商売が上向くか下向くかなど誰にも予想できない時代です。そのような背景があり、過去の決算を見て融資を決めるという方法は合理的とは言えないのです。

銀行は貸せるものならばお金を貸したいと心底思っている。しかし、実際には貸したくても(審査に関わる課題があり)貸せないのが現状です。日本の中小企業は6割が赤字企業だと言われています。つまり決算書を基に審査すれば、ほとんどの企業は融資を受けられないのです。こうした融資を巡る判断の難しさもあり、中小企業向け融資は横ばいになっているのです。

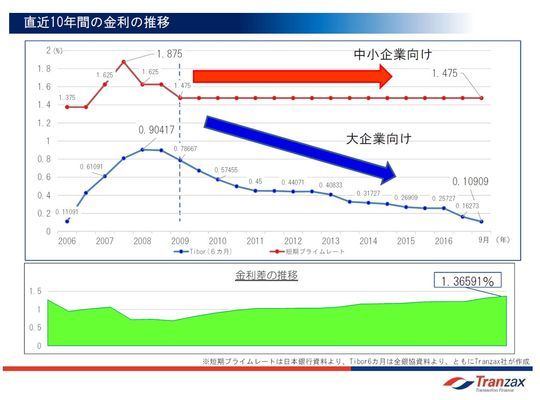

もう1つ付け加えておくと、企業が金融機関からお金を借りる際には、大企業の場合にはTibor(タイボー:東京市場の銀行間取引金利のこと)と呼ばれる金利が適用されています。その金利は日本銀行の金融政策に合わせて下降傾向にあり、最新の金利は0.1%程度(2016年9月)ですが、中小企業の場合には短期プライムレートというものが適用され、その金利は2009年から7年間1.475%(都市銀行の場合)で一切変動していません。地方銀行や信用金庫だとその金利はさらに高くなります。中小企業がお金を借りられたとしても、実際には大企業よりも不利な条件で借りなければならないのです。

こうした課題と現状に対して、金融機関にとって融資した資金を確実に回収できる仕組み、安心して中小企業がお金を借りられる仕組みを作りたいという考えで、このサプライチェーンファイナンスを考案しました。停滞する中小企業金融をFinTechによって打開しようというのが、私たちの狙いです。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は