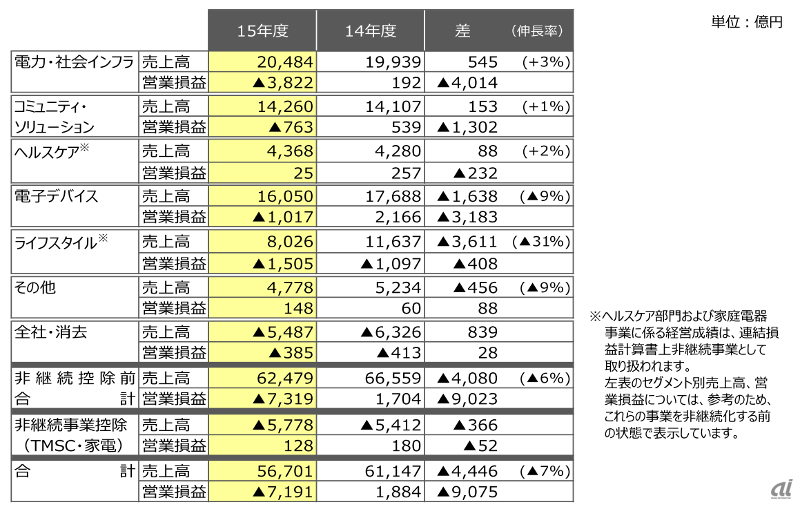

5月12日に発表された東芝の2015年度(2015年4月~2016年3月)連結業績(米国会計基準)は、売上高が前年度比7.3%減の5兆6701億円、営業損益は前年の1884億円の黒字から7191億円の大幅な赤字に転落。税引前損益は1566億円から6422億円の赤字、当期純損益は前年の378億円の赤字から4832億円の赤字となった。営業損益と最終損益の赤字はいずれも過去最大となる。

代表執行役上席常務の平田政善氏は「減益要因として、構造改革費用として1105億円の影響があったほか、Westinghouseを含む原子力における2600億円の減損をはじめとした資産評価減で3251億円、不採算案件の引き当てなどで2368億円などが減益要因となった」と説明した。

「販売地域の絞り込みなど、事業規模を縮小したパソコンとテレビを含むライフスタイルの売上高が31%減となったほか、ハードディスクの需要減や売価ダウンが影響した電子デバイスも前年から3200億円の減収となった。円安の押し上げ要因が約2300億円あり、これを踏まえると売上高は前年度比11%減になる」

続けて平田氏は「自己資本比率は5.8%であり、脆弱な株主資産の状況は、喫緊の課題として認識しており、改善に取り組んでいく。まずは自助努力を進めることになる。総資産の圧縮、利益を創出することで早期に2桁台に持っていきたい。2016年度は財務体質の強化、収益性の改善施策を進めていく」と方針を語った。2016年度末には自己資本比率を8%とする計画だ。

4月26日に公表した修正見通しに対しては、「おおむね修正見通しに沿ったものになっているが、営業損益では、東芝テック傘下の東芝グローバルコマースソリューション(TGCS)で3月中旬に販売目的用ソフトウェアに発注していた新規顧客の突然のプロジェクトの見直しがあり、販売計画を直し。減損テストを実施した結果、188億円の減損となった」という。

TGCS(Toshiba Global Commerce Solutions)はIBMから買収したPOS事業会社。東芝メディカルシテスムズの売却益として、3817億円を非継続事業からの利益として計上している。

「電力・社会インフラでは、原子力事業ののれんの減損に加えて、国内外の送変電、配電事業における不採算案件の引き当ての影響などがあり、前年から4000億円規模の減となった。海外POS事業ののれんの減損を行った東芝テックを中心にコミュニティ・ソリューションが減損となった」

PC事業は、個人向けの不採算地域からの撤退により、売上高は前年度比33%減の4444億円。PCを含む東芝パーソナル&クライアントソリューション社の売上高は33%減の4478億円、営業損益は573億円減の849億円の赤字となった。

テレビは海外での自社開発と販売の終息に加えて、ブランド供与への移行により減少し、61%減の745億円。家庭電器は国内の減収から5%減の2134億円となった。テレビや家庭電器を含む東芝ライフスタイルの売上高は前年度比28%減の3603億円、営業損益は149億円改善したものの、672億円の赤字となった。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発