3社中、最も好調な業績を示しているのがKDDIだ。KDDIの2014年度の決算は、売上高が前年度比5.5%増の4兆5731億円、営業利益が11.8%増の7412億円と、増収増益を実現。特に利益は2年連続2桁の増益を記録。通信料収入の拡大と販売手数料の減少が増収の要因となっており、その好調ぶりを伺うことができる。

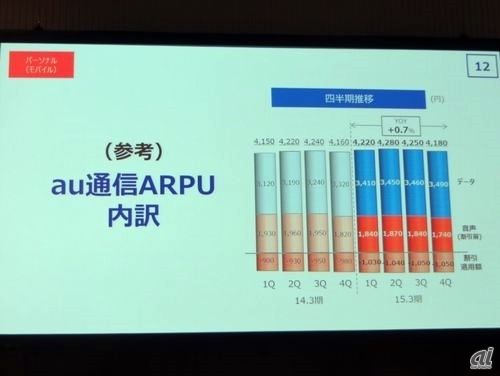

通信料収入の増加に影響しているのは、純増数110万、MNPも好調に推移するなど会員数が順調に増えているのも大きいが、より大きいのはARPUの拡大だ。スマートフォンの浸透率が54%に高まり、そのうち9割が4G LTE対応端末となっていることから、通信ARPUが少しずつ伸びている。ただし2015年第4四半期には、音声ARPUが100円減少し1740円となっていることから、今後新料金プランの影響で音声ARPUが落ち、ARPUが大きく下がる可能性があるのは、やや懸念されるところだ。

好調を続けるKDDIだが、競争停滞で大幅な会員獲得が見込みにくくなる中、注目されるのは今後の成長戦略だ。この点についてKDDIの代表取締役社長である田中孝司氏は、従来より掲げる「3M戦略」について触れ、固定・モバイルを組み合わせた“マルチネットワーク”はauスマートバリューなどによって基盤を確立したことから、今後は残り2つの要素である“マルチデバイス”と“マルチユース”を拡大していくとしている。

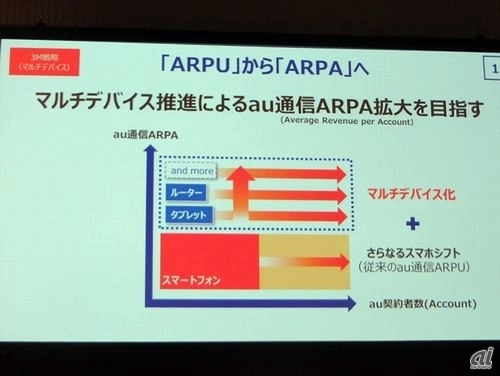

マルチデバイスに関しては、スマートフォン単体での売上拡大には限界があることから、今後はタブレットやWi-Fiルーターなど、1人で複数台の端末を持つことを推し進め、利用シーンを広げると共に通信料収入を拡大していくようだ。そうしたことからKDDIでは、従来の契約台数をベースとしたARPUに代わって、契約者数を元に算出した「ARPA(Average Revenue per Account)」を、新たな指標にするとしている。

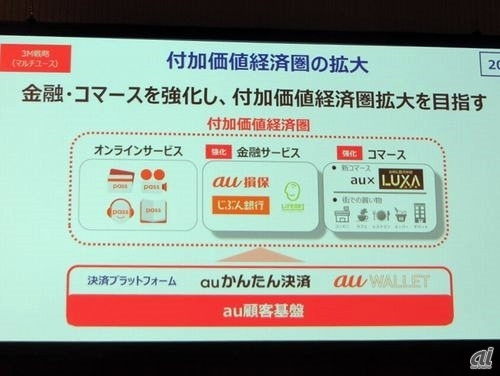

そしてマルチユースに関しては、「auかんたん決済」「au WALLET」などの決済サービスをベースとして、「auスマートパス」などのオンラインサービスに加え、「じぶん銀行」「au損保」や、KDDIが4月に出資したライフネット生命などの基盤を生かした金融系サービス、さらにリアル店舗との連携や、4月に子会社化したルクサなどを活用したコマース分野へと取り組みを拡大することで、「付加価値経済圏」の拡大を目指すとしている。

こうした取り組みによって、2016年度は売上高4兆4000億円、営業利益8200億円を目指すとしている。昨年度より売上が下がっているのは、国際財務報告基準(IFRS)を任意適用したことによる影響とのことだが、利益はその影響を相殺して一層伸びるとの予測を立てている。

3期連続の営業利益2桁増を狙うKDDIだが、懸念される点もいくつかある。1つは今回、2009年に子会社化したDMXの不適切な会計処理による特別損失が決算と同時に発表されたように、出資先企業の問題や不振の影響を受ける可能性があることだ。特に最近、KDDIはルクサなど国内ネット企業への出資だけでなく、ライフネット生命など異業種企業への出資、さらにはミャンマーでの通信事業への進出など多角化を進めていることから、その影響を受け業績を落とす可能性もないとは言い切れない。

そしてもう1つは、人口の限界から携帯電話市場自体が縮小傾向にあることと、仮想移動体通信事業者(MVNO)が急拡大していることだ。実際、田中氏もこの2つに関しては、今後徐々に業績へ影響を与える可能性があると懸念を示している。これらの問題は3キャリア共に共通したものであるだけに、各社とも市場動向の変化をうまく見極めながら、適切な戦略をとることが求められるだろう。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は