2023年は、世界的な景況感の停滞と共に、ベンチャー投資もやや全体的に慎重さが目立つ1年でした。そうした中で、2024年はどんな1年となりそうか、2023年の振り返りとともに予測をしてみたいと思います。

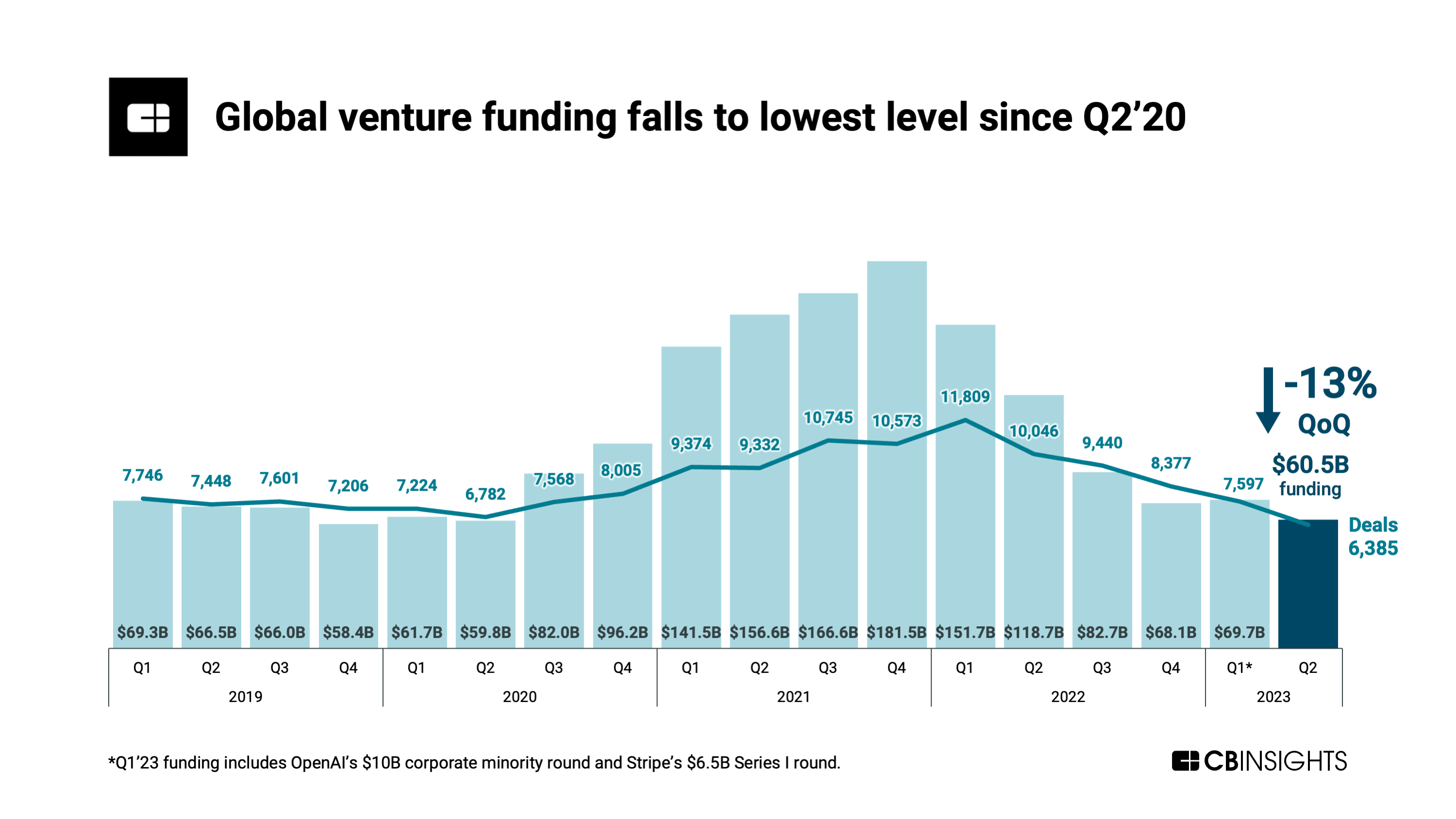

2023年は、世界的な景況感の停滞と共に、ベンチャー投資もやや全体的に慎重さが目立つ1年でした。以下は、米CBInsightsによる2023年上半期ベースでのデータですが、2021年~2022年のピーク時と比べて鎮静化しているのがわかります(本稿ではテーマ対象外ですので割愛しますが、特にフィンテック領域が四半期ベースでも48%大きく減少)。

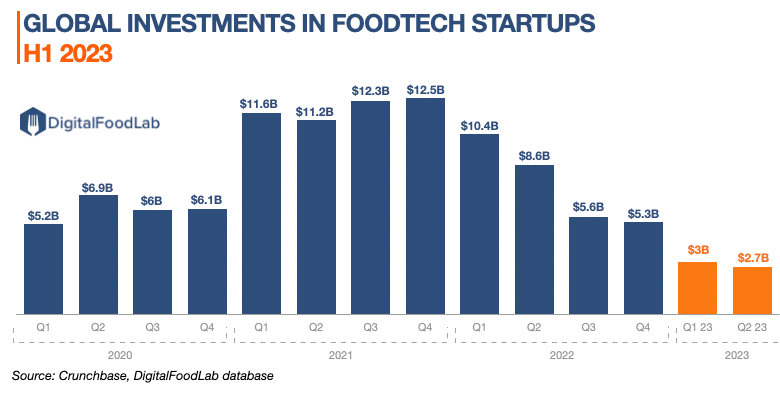

一方、「フードテック」に的を縛った場合、世界の主要ベンチャー投資額も、DigitalFoodLabのデータによれば以下のように2023年は直前2年間の高水準の投資額からは一旦落ち着いた水準にとどまっています。

主な背景には、世界的な景況感の停滞(政争とそれに伴う原材料価格の高騰など)と共に、以下が挙げられます。

2023年は、フードテックと言えば、まずは培養肉の「熱狂」に始まり「失望」に終わった、と思われる1年であったと思います。米Upside Foods(旧Memphis Meat)が米FDAで初の「安全性で異議なし」を取得したことは、培養肉がいよいよ市場化に向けて大きな一歩目を踏み出したといえます。また、世界で一番大きな市場圏の一つである米国で実現したことで、関係者でも話題となりました。ただ、4月のWall Street Journalのコラムを皮切りに、9月にはWired誌が、そしてこの12月14日には米Bloombergまでも、Upside Foodsの「熱狂と実態との大きな乖離」に関する警笛を鳴らす記事が発表されました。

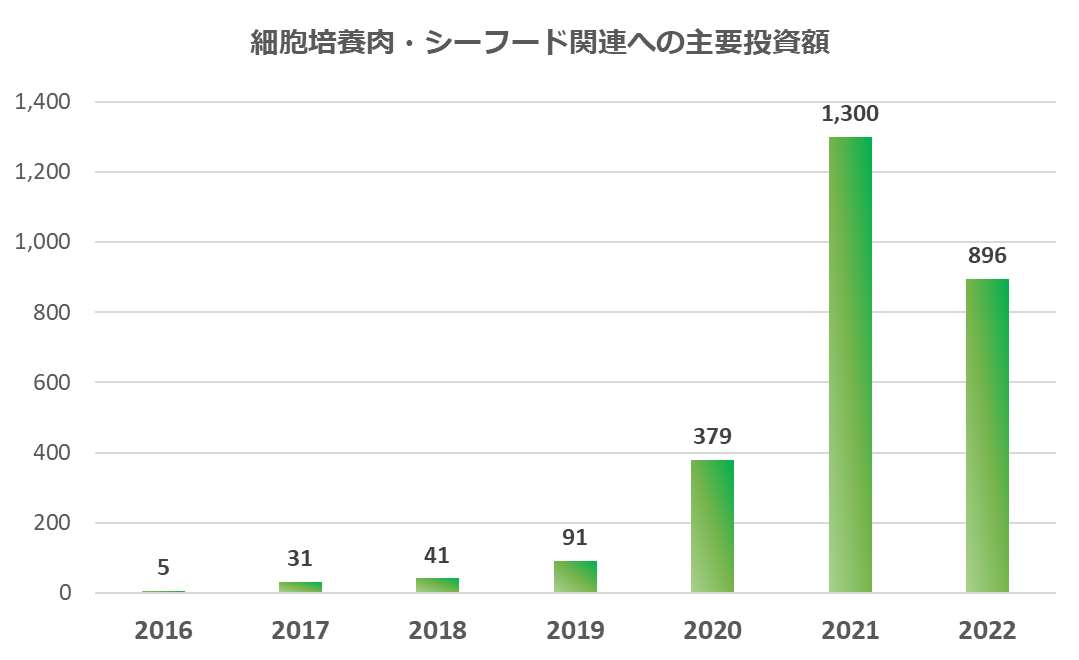

米Statistaによる客観的なデータによれば、2022年から世界の主な細胞培養タンパク関連へのスタートアップ投資額(Ex. 牛肉、鶏肉、シーフード等)は2021年から下落しています。確かにUpside FoodsやJust Eatsによる米FDAの安全性で問題ないとのお墨付きが出たことは対外的にはメディア等に好意的に受け止められたものの、国内並びに欧米のフードテック投資等の「現場関係者」の間では実は極めて慎重な見方のほうが、大方を占めていのが実情です。やはり培地をはじめとする高額な開発コストを、消費者を対象とした食品市場でどのように経済モデルが今後確立されていく道筋が建てられるのか、現実感が一向に湧いてこないというのがその主な原因とされています。

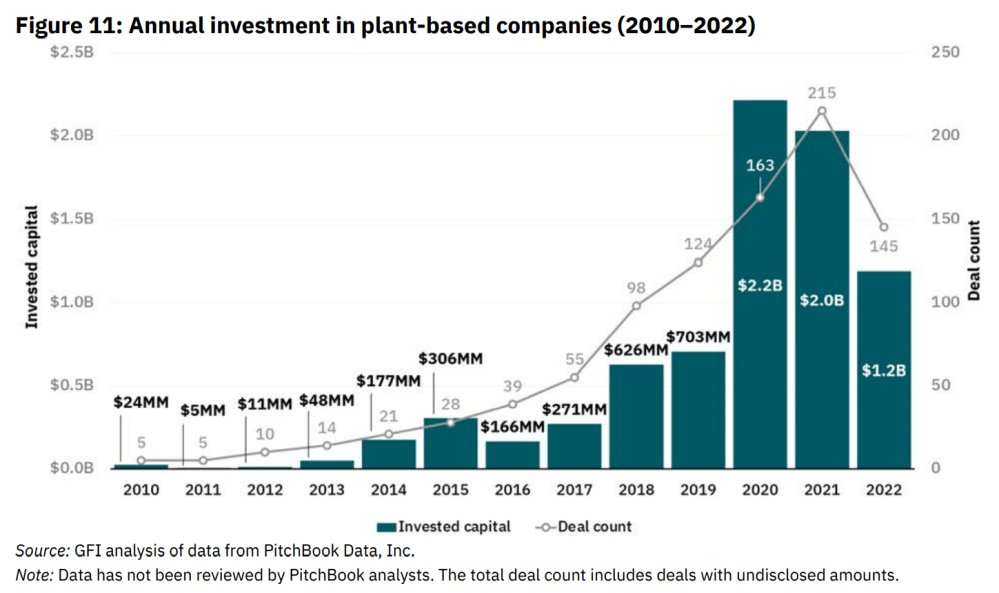

プラントベース肉類を含むいわゆる植物性タンパク食品市場は、2021年‐2022年に「VC投資額」は以下の通り、「最初の熱狂ピーク」は一巡しています。また、米Pitchbookによれば、世界の代替タンパクへの投資額は2023年3Qは7.24億米ドル、46件と、2021年3Qのピーク時から大幅に下落していることがわかります。

ただ、これは、欧米のプラントベースミートで最も初めに話題を集めたImpossible Foodsや上場したBeyond Meatを含むユニコーン系スタートアップへの大型投資が投資額全体を引き上げていたものと考えられますので、必ずしもプラントベース市場の勢いそのもが 終焉したという結論は誤りかと捉えます。

消費者がプラントベース市場から完全に撤収したとは言えないものの、2023年は「課題」が明確になった1年でもありました。それは、大きくは「味」「価格」です。

具体的には、「風味」「食感」「味覚」が、従来の動物性お肉と比べて「野暮ったい」「歯応えが弱い」「独特の風味が残る(例:大豆風味が残る)」といったフィードバックが、米国でプラントベースミートを購入した消費者による主な意見が聞かれます。加えて、消費者にとって従来のお肉からの切り替えに必要な価格面の高さについても、それを補う「美味しさ」がないと次なる成長は見込めないのかもしれません。決して「高いから買えない」のではなく、「支払うだけの納得する理由がまだ不十分」といったところでしょうか?

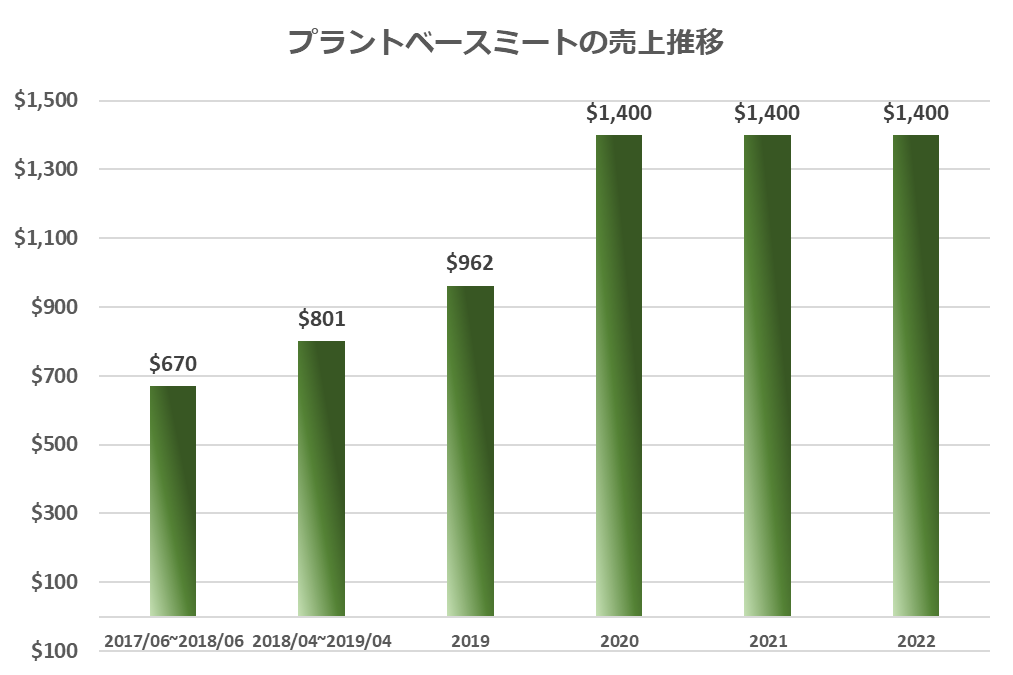

以下のグラフが示す通り、2020年以降、全米のプラントベースミートの売り上げ規模は横ばいで推移していますが、下降しているわけではなく、「もっと美味しものを求めて様子見」状態にあると言えそうです。

実際にサンフランシスコ界隈のオーガニックスーパーに足を運んでみると、プラントベース肉類の陳列は今も安定的に場所を占拠していて、決して消え始めているわけではありません。

米Pitchbookによれば2023年第3四半期のフードテック分野へのベンチャーキャピタル投資は8四半期連続で減少し、20億ドル程度、205件でした。これは、昨年比で71%の下落となります。背景には、シリーズB以降で投資額が大きい大型「ユニコーン投資」が一巡し、食産業のバリューチェーン上で投資が相対的に進んでいない領域にファンドが焦点を切り替え始めているからと考えられます。

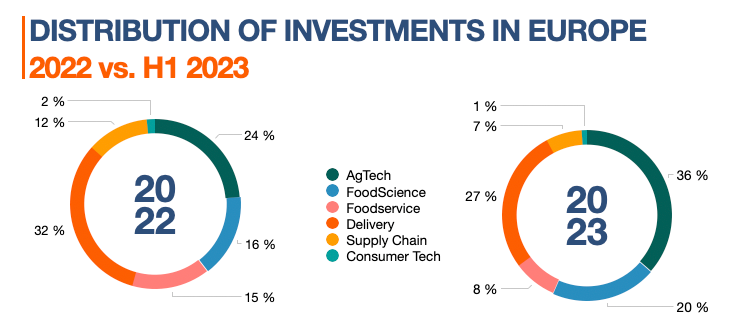

例えば、米国と並ぶ大きな市場圏であるEUのフードテック投資を振り返ると、2022年と比べて2023年(上半期ベース)はデリバリー系投資額が減り、一方で食の生産者側に近い川上のアグリテックと、川下の消費者寄りの部分にシフトし始めていることがわかります。

一方、投資件数をみると、2023年2四半期は268件と、第1四半期比13.1%増えています。すなわち、1件当たりの金額は減っているものの、投資件数は増えているわけですから、決してフードテック投資が冷え始めたわけではなく、投資領域の切り替えと、もしかすると、培養肉投資への懸念とプラントベース市場における消費者・市場の冷静な態度を経験したことで、「より慎重な投資選別とデューデリジェンス」を行うようになっていると言えそうです。

世界の主要フードテック・アグリテックのVCファンドで今投資を手掛ける多くは、2017年前後から2020年頃(コロナ禍前)に設立したものが中心と捉えられます。

すなわち、2023年はこれらのファンドの「新規投資」がある程度お腹いっぱいになる時期と重なり、中には次号ファンド設立を成功裏に果たしたケースもあり、それらは新規投資に振り向ける資金が潤沢であるものの、他のファンドは既存ファンドは新規投資が一巡。筆者は日頃の案件を通じてこうした海外(アジア、北米、欧州)の著名なフード・アグリテックVCファンドの責任者と投資に係る話をする機会が常にありますが、2023年は「実は新規投資は次のファンドレーズ中(資金調達して新たなファンドを組成する)だから早くとも2024年になりそう」という返答が多かった一年であったように思えます。従って、2024年はこれらのファンドが新規ファンドレーズの時期となりそうです。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法 .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話