パナソニックホールディングスは、2023年度上期(2023年4~9月)連結業績を発表した。

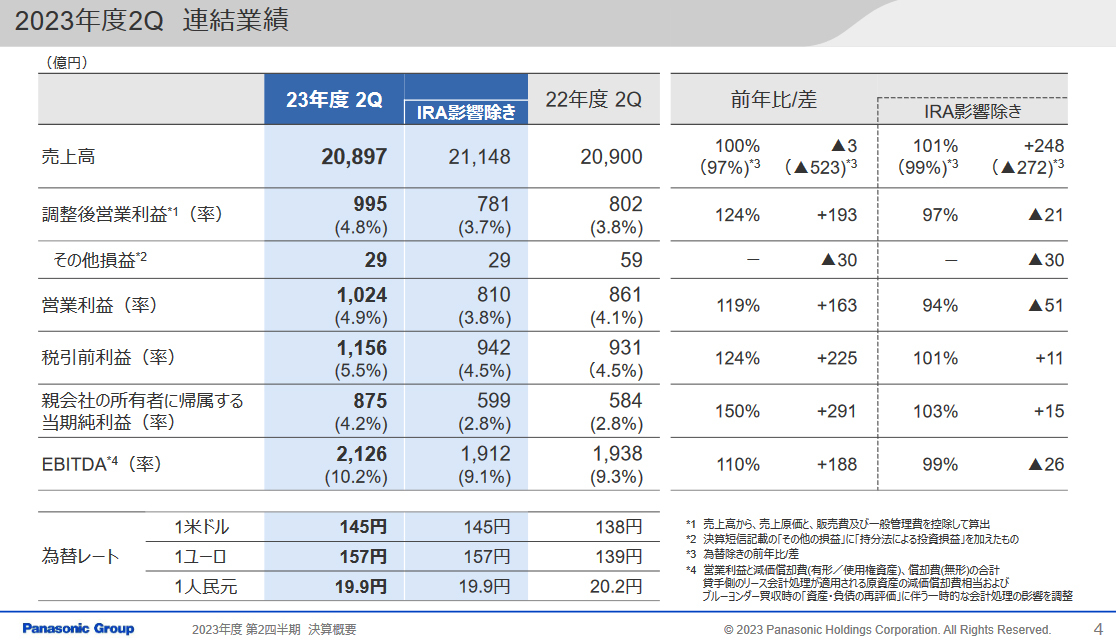

売上高は前年同期比1.4%増の4兆1119億円、営業利益は28.8%増の1928億円、調整後営業利益は31.8%増の1923億円、税引前利益は34.6%増の2243億円、当期純利益は168.7%増の2883億円となった。

パナソニックホールディングス 代表取締役副社長執行役員グループCFOの梅田博和氏は、「第2四半期(2023年7~9月)は、くらし事業、インダストリーが大きく減収となったが、オートモーティブおよびコネクトの販売増に加えて、為替のプラス影響で前年並となった。調整後営業利益は増益となったが、IRAの影響を除くと、わずかに減益。また、純利益は金利の上昇に伴う金融収支の良化などにより増益となった」とし、「強い事業と苦戦した事業がくっきりと分かれた結果になった。2022年まで苦戦していたオートモーティブとコネクトがしっかりとリカバリーする一方、くらし事業のなかでも、コールドチェーンや海外電材は好調に推移したものの、家電や空質空調が苦戦した」と総括した。

なお、北米向けの車載電池の生産、販売の見通しや、為替レートの変更により、米IRA(Inflation Reduction Act=インフレ抑制法)によって受け取る補助金の年間想定額を増額しており、第2四半期では、売上高で251億円のマイナスを計上したほか、調整後営業利益で214億円、当期純利益で276億円をそれぞれ計上した。

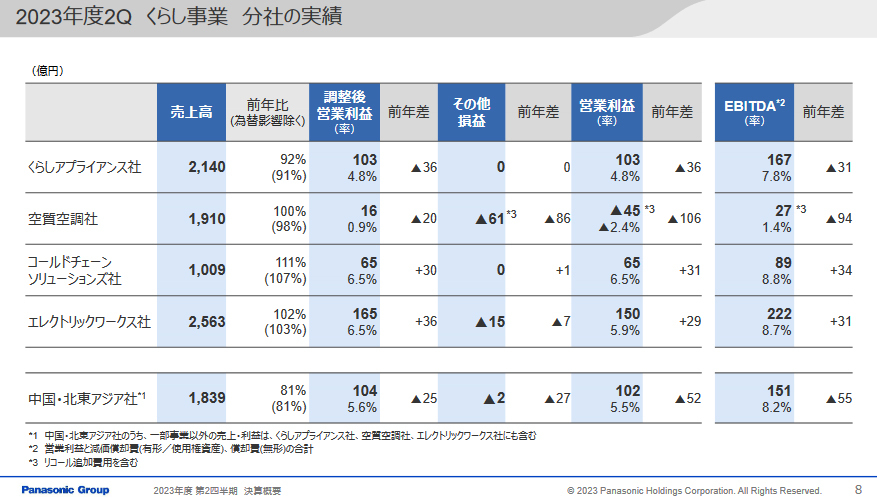

上期のセグメント別業績は、くらし事業の売上高が前年同期比2%減の1兆6830億円、調整後営業利益が2億円増の685億円となった。

北米ショーケースや国内電材は増収となったが、家電事業におけるアジアや中国での実需減や、空質空調事業の欧州での需要成長の鈍化のほか、一部の中国事業の非連結化の影響により減収となった。また、合理化や価格施策などの進捗があったものの、増産対応や戦略費用などの固定費の増加、品質関連費用の追加計上もあったという。

くらし事業のうち、くらしアプライアンス社の売上高は前年同期比4%減の4199億円、調整後営業利益は26億円減の242億円。空質空調社の売上高は前年同期比1%減の4223億円、調整後営業利益は36億円減の138億円。コールドチェーンソリューションズ社の売上高は前年同期比115%増の1944億円、調整後営業利益は63億円増の119億円。エレクトリックワークス社の売上高は前年同期比5%増の4887億円、調整後営業利益は88億円増の289億円。なお、中国・北東アジア社の売上高は前年同期比14%減の3931億円、調整後営業利益は21億円増の267億円となった。

「日本だけでなく、東南アジアや中国においても、業界全体の実需が前年を下回っている。だが、美容家電は堅調に推移した。洗濯機は新製品に切り替わる狭間だったが、10月以降は巻き返しができる。新販売スキーム(指定価格制度)については、試行錯誤しながらやっており、大物家電のなかでも商品力の点でフィットしていないものがあったのは事実だ。だが、上期には改善しており、下期は、しっかりと立て直していきたい」と述べた。

日立グローバルライフソリューションズが指定価格制度に参入したことについては、「価値のある製品を開発できるサイクルで、適切な価格で届け、安心して購入してももらえるようにするための仲間が増えてくることは、日本の家電業界において、メーカー、流通、お客様がWin-Winになることにつながる」とした。

今回の会見では、欧州のA2W(Air to Water)事業について時間を割いて説明。「2023年度に入ってから、A2Wの需要拡大のペースが鈍化した。2022年度まではガス価格の高騰や各国での潤沢な補助金により、大きく成長したが、欧州の景気悪化に加えて、ガス価格の下落、一部の国での補助金スキームの変更や支給の遅延が発生したことで、2023年度上期は総需要が前年割れとなり、パナソニックも減収になった」と述べた。

同社では、引き続き、厳しい市場環境が継続すると予測しているが、「ポーランドやフランスなどのシェアトップクラスの地域では、顧客基盤を活かしたサービス事業を拡大し、ドイツや英国などの今後強化する地域においては販売基盤の強化を進める。欧州の水循環型空調に重点投資を行う方針に変更はない。中長期では、業界トップレベルのポジションの確立に向けて、基盤強化や体制整備を加速する」との姿勢を示した。

オートモーティブの売上高は前年同期比20%増の7082億円、調整後営業利益が143億円増の7082億円となった。自動車生産の回復がプラスに働いたほか、部材高騰分の価格改定やコストダウンを進め、増収増益になった。

コネクトの売上高は前年同期比7%増の5521億円、調整後営業利益は260億円増の164億円。プロセスオートメーションの販売減はあったが、アビオニクスや堅牢モバイル端末、ノートPC、Blue Yonderなどの販売が増加した。

インダストリーの売上高は前年同期比14%減の5104億円、調整後営業利益は312億円減の125億円。環境車向けコンデンサなどの増販はあったものの、ICT分野や中国市場向けの市況悪化に加えて、半導体事業の譲渡に伴う商流変更の影響があり、減収減益になった。「車載CASEは、環境車向けデバイスが伸長。情報通信インフラは、生成AI向けが伸長している。一方で、工場省人化の領域では、販売構成の約4割を占める中国において、市況悪化や競合との競争激化の影響で前年実績を大きく下回った。ICT端末については、買い替えサイクルの長期化などの影響で前年割れになった」としている。

エナジーの売上高は前年同期比1%増の4768億円、調整後営業利益が233億円増の537億円。産業および民生向けの減販があったものの、車載電池の生産や販売が好調に推移。さらに、IRAの補助金の計上が増益に貢献している。だが、車載向けの国内減産や固定費増加のマイナス影響があったという。

「IRAの影響を除くと赤字に陥っている。また、IRA法では、対象とならない8万ドルを超える高価格の電気自動車の需要が想定以上に鈍化したことも影響している。第1四半期までは、顧客からの需要に応えて、一定規模の生産を実施してきたが、在庫水準を適正化するために、第2四半期は国内生産で約6割の減産とした。これにより、国内工場の収支が大幅に悪化する一方、将来成長に向けた先行費用は予定通り計上しており、車載電池全体で大きな減益になっている」という。下期は、国内における固定費の適正化により、収支悪化に歯止めをかけるとともに、北米では旺盛な需要に対応し、収益拡大を目指すという。

その他/消去・調整は、売上高が1889億円、調整後営業利益が18億円増の269億円となった。

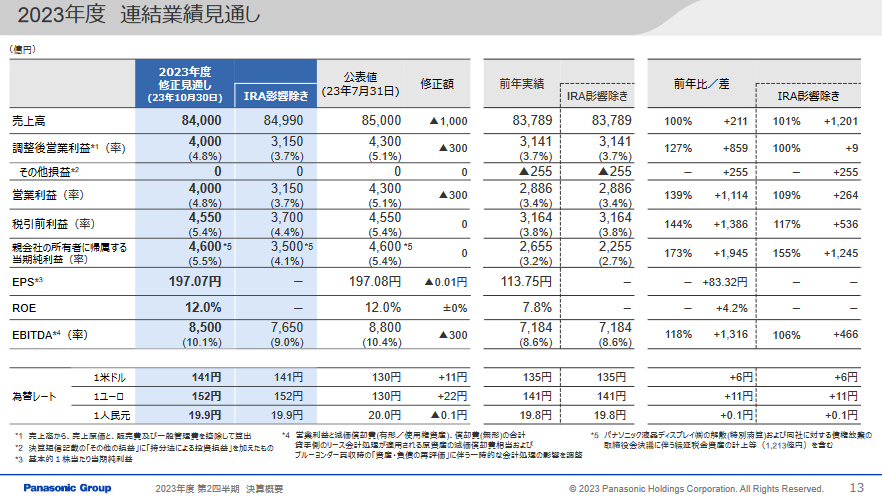

一方、2023年度(2023年4月~2024年3月)連結業績見通しを修正し、売上高は前回公表値から1000億円減少の前年比0.3%増の8兆4000億円、営業利益は300億円減少の前年比38.6%増の4000億円、調整後営業利益は300億円減少の前年比27.4%増の4000億円としたほか、税引前利益は据え置き、前年比43.8%増の4550億円と据え置き、当期純利益も前年比73.3%増の4600億円に据え置いた。

「事業環境の変化を踏まえ、売上高、調整後営業利益、営業利益を下方修正したが、税引前利益、当期純利益は据え置いた。セグメント別では、売上高、利益ともに、オートモーティブおよびコネクトで上方修正したが、くらし事業、インダストリー、エナジーで下方修正した」と説明。「下方修正したことは申し訳ない。それぞれの事業において、メリハリをつけて、体質強化を図る」と述べた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は