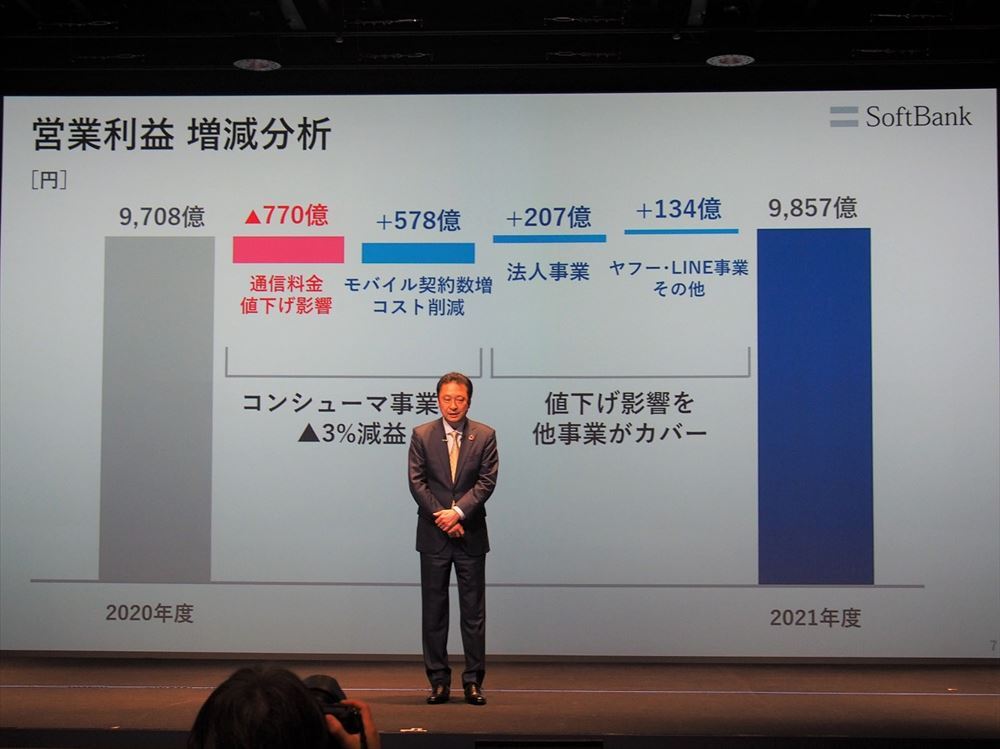

ソフトバンクは5月11日、2022年3月期の通期決算を発表。売上高は2021年度比9.3%増の5兆6906億円、営業利益は2021年度比1.5%増の9857億円と、増収増益の決算となった。

同社の代表取締役社長執行役員兼CEOである宮川潤一氏によると、増収要因は携帯電話を主体としたコンシューマ事業で、政府主導による携帯料金引き下げの影響で逆風を受けているものの、端末販売の販売や電気、ブロードバンドサービスの売上高が伸びて増収につながったという。

一方、減益要因に関してはコンシューマ事業の料金引き下げが大きく響いており、770億円もの減益影響が出るなど苦戦が続いているとのこと。ただその減益を、モバイル契約数の増加やコスト削減、それに加えて法人事業やヤフー、LINE事業の好調な伸びで補うことにより、最終的な増益へつなげることができたという。

宮川氏は、社長就任当初から政府による料金引き下げの影響を受けていたことから「1年間非常に悪天候、非常に厳しい1年だった」とのこと。だがそうした中でも過去最高の売り上げ、利益を達成できたことから「ほっとしている」と答えている。

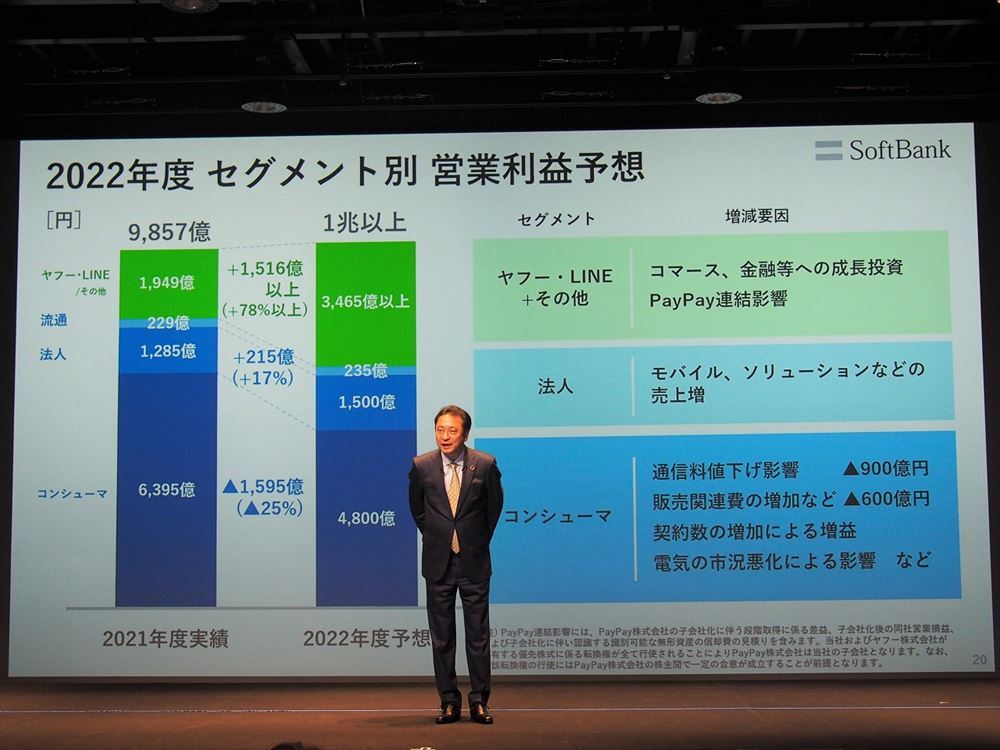

そうした好業績を受ける形で、宮川氏は2022年度の連結業績予想と、その実現に向けた経営方針を打ち出している。目指す目標の1つは営業利益1兆円の達成であり、売上高は2021年度比4%増の5兆9000億円、営業利益は2021年度比1%以上増の1兆円以上と、中期業績目標を上回る形で営業利益1兆円を実現したいとしている。

ただしコンシューマ事業は、2021年度比25%減の4800億円と、前年度より一層大幅な減益を見込んでいるとのこと。その理由について宮川氏は、1つに料金引き下げの影響を「マイナス900億円くらい見込んでいる」ためと説明。そしてもう1つは販売関連費の増加で、2018年に会計処理を変更したことの影響や、2021年度に端末販売が好調だったことの反動により、合計で600億円ほどの減益を見込んでいるという。

ただ一方で、法人事業は前年度比17%増の1500億円、流通事業は3%増の235億円、そしてヤフー、LINEなどの事業は78%以上増の3465億円以上と、大幅な増益が見込まれている。その要因はPayPayを連結子会社化することの影響だと宮川氏は話している。

PayPayの株式は議決権ベースでソフトバンクグループが50%、ソフトバンクと子会社のZホールディングスが25%ずつ保有しているが、2022年4月以降に保有する優先株を転換できるようになるため、それを転換すればソフトバンクとZホールディングスの合計で66%を保有し、連結子会社化できる。現在戦略面などで議論を進めている最中とのことだが、準備ができ次第連結化を進める方針とのことだ。

また利益予想が“以上”とされているのは、PayPayの評価益が固まっておらず現時点で見積もるのが難しいためで、「1兆円の達成は十分見込めると判断しているが、上はいくらになるか分からない」(宮川氏)とのこと。「過去何年かPayPayに協力して投資してきたが、色々な形で評価される時期が来たと捉えてもらえれば」と宮川氏は話している。

2つ目の目標は、5Gの展開を加速するためもう1年集中投資をすることで、「5Gのエリア展開をひと段落させる1年にしたい」と宮川氏は話す。同社は既に3月時点で5Gの人口カバー率90%を達成しているが、2022年度も引き続きエリアの面展開に集中、それに加えてトラフィックの増加に応じ、スポットでの整備も強化する。2022年度の設備投資は前年度比89%増の4300億円を見込んでいるという。

宮川氏は面展開の規模間について「4G=5G、となる所まではやり切るつもり」とエリア拡大に意気込むが、一方で「4Gと5Gで、スマートフォンでやれることは何が違うかというと、そんなに変わらない」とも答えている。それゆえ5Gをより有効活用できるデバイスが増加するタイミングを見ながら、効率的に投資をしてエリアを広げていきたいとの考えも示している。

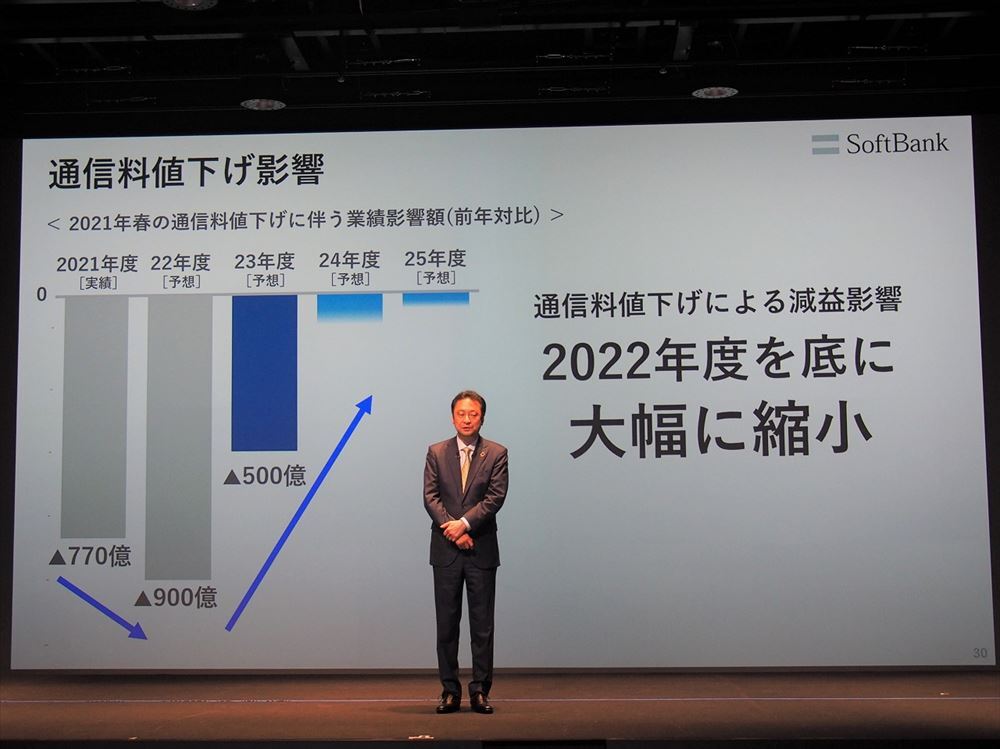

そして宮川氏は今回の決算発表において、2022年度だけでなく、2023年度以降の業績に関しても説明している。2022年度には利益1兆円を達成する予測を立てているが、やはり携帯料金引き下げの影響が「思った以上に厳しいのが現実」であることから、PayPayの連結による影響を除けば対2021年比ではマイナスが続き、その影響は2023年も続くと見ている。

ただ、消費者が料金プランを変更するタイミングは端末を買い替える時が多く、しかも端末の買い替えサイクルが現在3年程度であることから、料金引き下げから3年目を迎える2023年度は減益影響が500億円にまで縮小するとも説明。さらにそれ以降は、若干影響が残るものの大きな影響が出ることはないと予測する。

一方で、プラチナバンドの900MHz帯が割り当てられた2012年頃から3年間積極投資した大型設備の減価償却が、10年経過し縮小するフェーズを迎えていること、そして3G、PHS、ADSLといった旧世代のネットワークが2023年度に相次いで終了することから、今後は固定費が大幅削減できるとしており、2023年度は固定費の削減で料金引き下げの影響を相殺できると見込んでいるという。

それに加えて他のビジネスは成長が見込まれることから、宮川氏は「2022年度が(PayPay連結を除く営業利益の)ボトム」になると説明。それ以降はできる限り、業績をV字回復させていきたいとしている。

最後に宮川氏は、主要な事業の取り組みについて改めて説明した。コンシューマ事業は料金引き下げの影響で苦戦が続き、宮川氏が社長就任して半年ほどは「毎月値下げ影響が出て、おっかなびっくり考えていた」とのこと。だがその後、コンシューマ事業でスマートフォン利用者が増えることが、グループ内のサービスに影響をもたらすものが多いと判断、グループ全体で潤うことを重視し「やはりアクセルを踏もうと、後半から踏み出した。腹をくくった」(宮川氏)と話している。

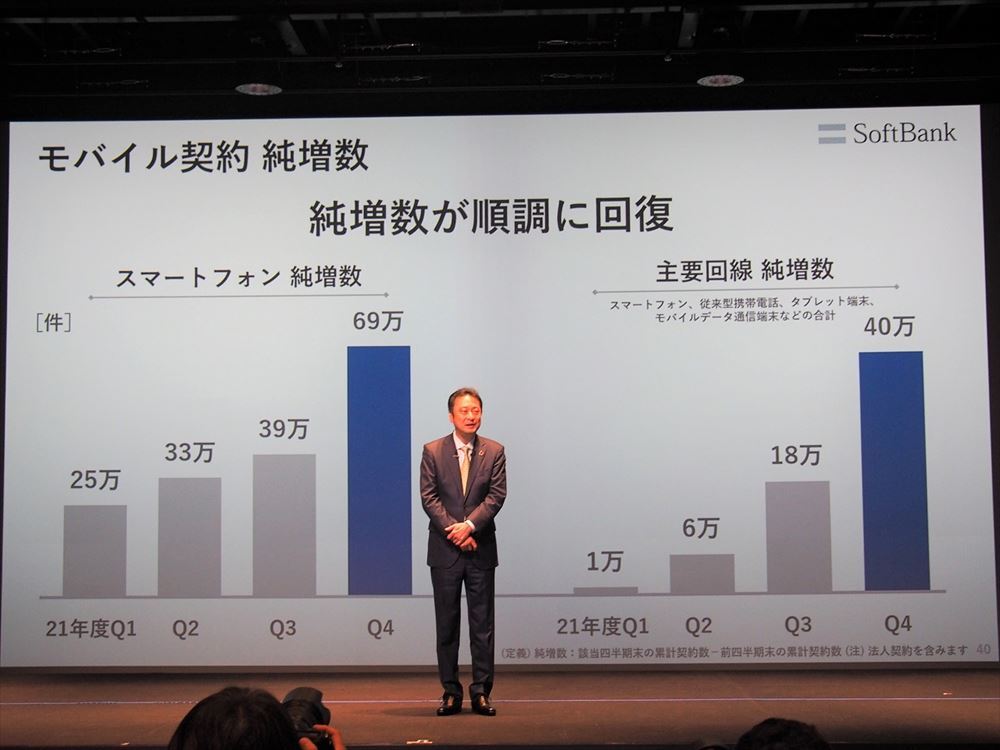

その結果、スマートフォン純増数は2021年度の第4四半期に、第3四半期から30万以上増え69万件にまで増加。それをPayPayや「Yahoo!ショッピング」などのグループ企業への送客や、「ソフトバンクでんき」といった他のコンシューマ事業への送客へと結び付け、各サービスの顧客基盤拡大と、グループ内サービスの解約減少に貢献しているという。そうしたことから宮川氏は、2023年度のスマートフォン累計契約数を3000万にまで拡大するべく、今後もアグレッシブに取り組みたいとしている。

また、好調な法人事業に関しては、従来力を入れてきた大企業だけでなく、今後はまだシェアが小さい中堅、中小企業の新規顧客開拓を積極的に進めていきたいとしている。ただ、中小企業は数が多く、大企業と比べ効率が落ちることから、アスクルやPayPayなどの中小企業に強いグループ企業と連携し、効率的に開拓していく方針を打ち出している。

そして連結子会社化を予定しているPayPayに関しては、決済取扱高が5兆円を超え、中小企業向けの決済手数料有料化により売上高も2021年度比で1.9倍の574億円に達するなど順調に拡大している。そこで今後は手数料収入に加え、加盟店に向けた支援サービスの提供、そして今後注力していく金融サービスの“3階建て”で成長を加速させていきたいとのことだ。

それゆえPayPayの事業は「販促費をコントロールして黒字化できるフェーズに入ったのは事実」と宮川氏は話すが、一方で宮川氏は「もう少し攻めるのか、ここから収穫期に入るのかというと、まだ僕は前者でもいいと感じている」と回答。あくまでPayPay側が判断することとしながらも、親会社の立場としては顧客還元をより積極化し、「もうひと暴れした後で本格的に収穫して欲しい」と話している。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは