ただ、オンライン専用プランだけでなく、サブブランドも含めた低価格プランという視点で見た場合、各社の立場は大きく変わってくる。というのもKDDIとソフトバンクは現在、オンライン専用プランよりもサブブランドを重視した戦略を取っているからだ。

とりわけKDDIは「UQ mobile」のプロモーションを積極化しており、電気サービスとのセットによる割引「でんきセット割」が好調で契約数を伸ばしているとのこと。KDDIがそのでんきセット割を発表した際、UQ mobileの契約数が5月時点で300万としていたことから、povoの契約数を合わせると低価格サービス全体で400万程度の契約を獲得しているものと考えられる。

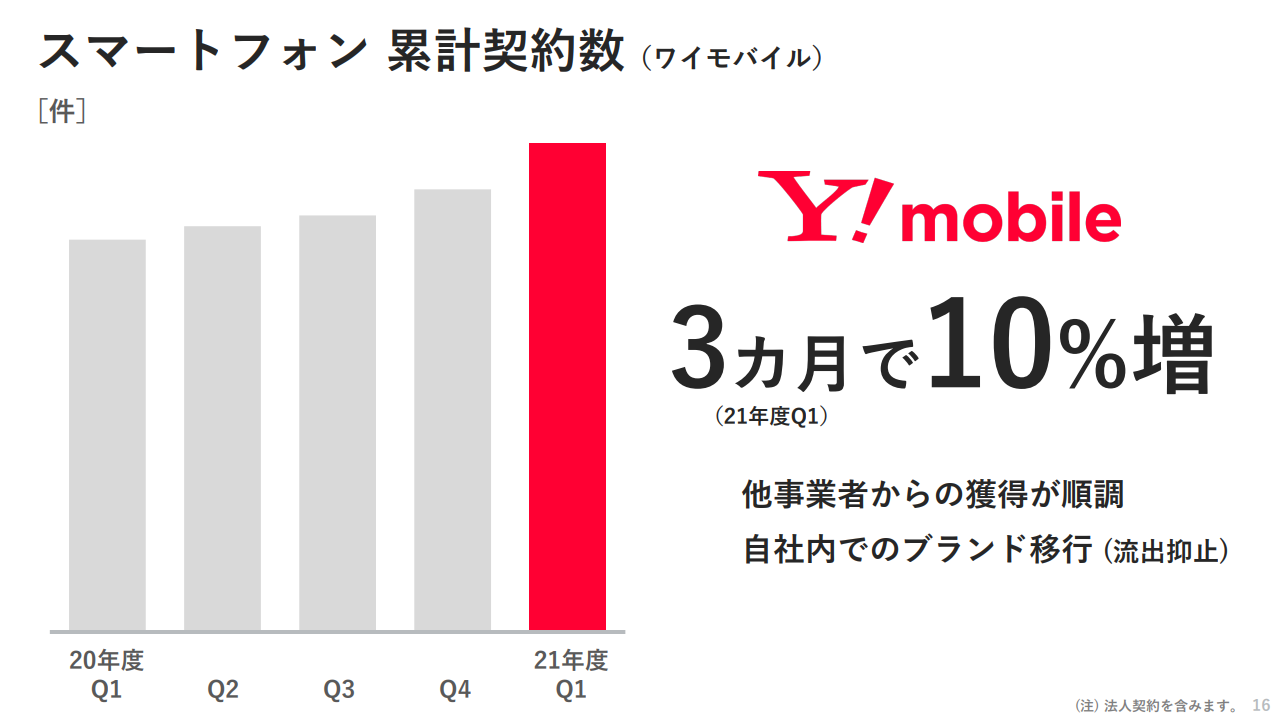

またソフトバンクも、サブブランドの「ワイモバイル」に力を入れており、宮川氏はその契約数が約700万であることも明らかにしている。これにLINEMOの契約数を加えると、こちらはおよそ750万といった規模になることが分かる。

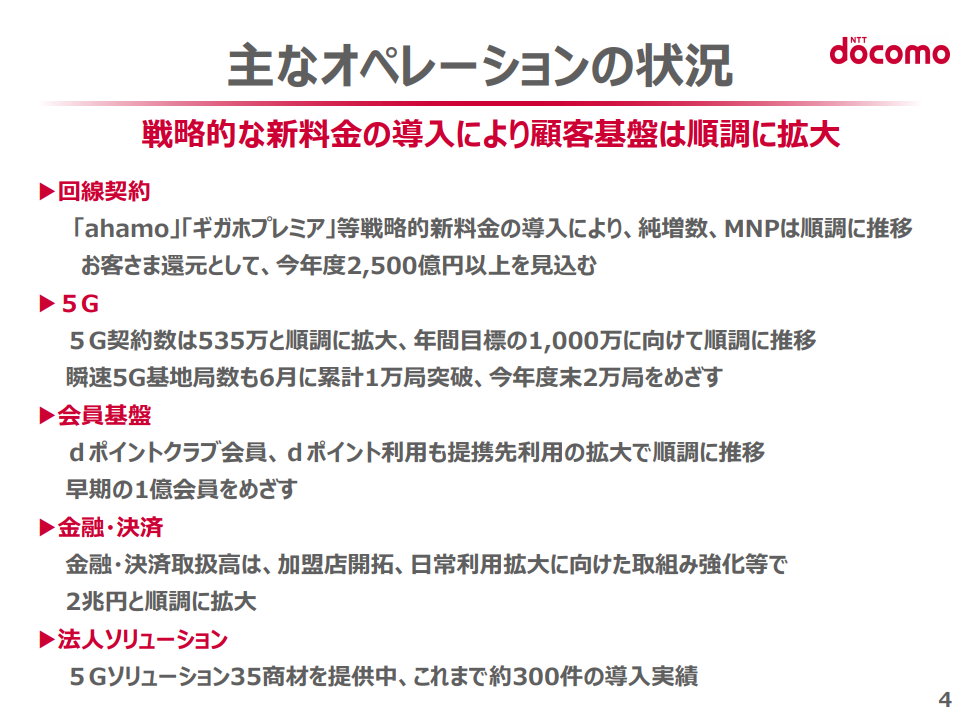

一方でドコモはサブブランドを持たないことから、低価格サービスの契約数はahamoの180万契約にとどまり、一転して3社の中で最も下ということになる。低価格サービスへの流入は、他社サービスよりも自社メインブランドからの乗り換えによるものが多いだけに、サブブランドで低価格化を先んじて進めながらも、増収増益を達成している2社の方が優位と見ることができるだろう。

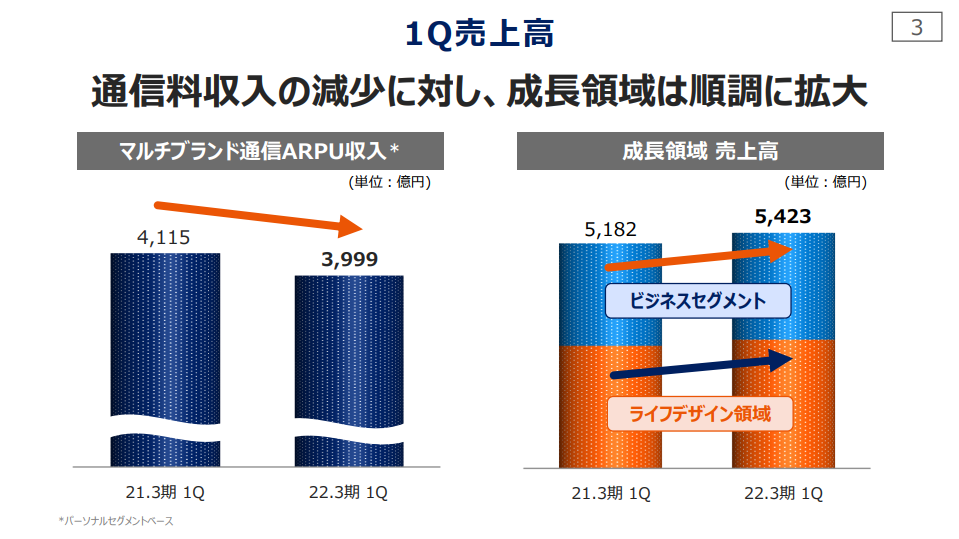

では、オンライン専用プランを含めた各社の新料金プランによる料金引き下げの影響は、どの程度の規模に達しているのだろうか。すでにKDDIが600〜700億円、ソフトバンクが700億円の減収を見込むとしているが、今回の決算ではドコモの具体的な減収規模も明らかにされている。

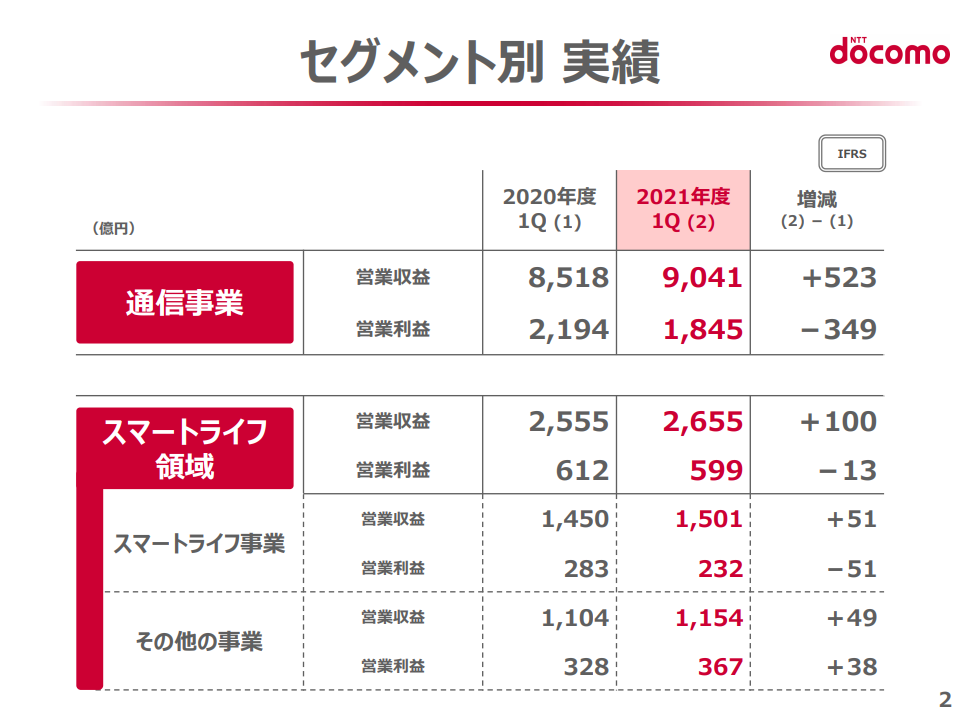

澤田氏によると、その減収規模は2500億円に達するそうだが、スマートライフ領域の拡大などで1900億円をカバーすることから、トータルでは年間600億円程度と他の2社と同程度の水準の減収になるようだ。そうしたことから3社ともに、今年度は通信事業で一律600〜700億円程度の減収となり、それを他の事業でいかにカバーできるかという点が重要になってくるだろう。

そして非通信での収益性が、ドコモと他の2社の業績の明暗を分けたといえそうだ。KDDIとソフトバンクはともに通信事業以外が好調で、企業のデジタル化需要を獲得して成長している法人ソリューション事業と、コマースや金融などのコンシューマー系非通信サービスが伸びているという点も共通している。

一方でドコモは、スマートライフ領域の営業利益が前年同期比13億円減と、減益を記録するなど振るわない印象を受ける。その理由について澤田氏は、スマートライフ領域の拡大に向けた施策を強化しているためと答えている。

澤田氏の発言を裏付けるように、ここ最近ドコモは「dカード」のほか、「dTV」「dマガジン」などコンシューマー系サービスのプロモーションをかなり積極化し、加入者獲得に躍起になっている印象も受ける。裏を返せばそれだけドコモは、コンシューマー系の非通信サービスで他社に出遅れていることを示したともいえそうだ。

それに加えて、NTTによる総務省幹部への接待に関する問題の影響から、ドコモのNTTコミュニケーションズやNTTコムウェアの子会社化を思うように進められなくなっている。このことも、成長領域の1つである法人事業の競争力強化が積極的に進められないことにつながっている。

澤田氏はこの点について、総務省の「公正競争確保の在り方に関する検討会議」の報告書が出るまで具体的な動きは進められないとし、「今の時点で年末に、年度内にとかいう思いはない」と回答。しかも澤田氏は、NTTコミュニケーションズらの子会社化後「シナジーを出すための連携や組織移行が大変」とも話しており、統合してすぐに成果が出せるわけではない様子も示し、影響の長期化は避けられない見通しだ。

それに加えてドコモは、ahamoより下の価格帯となる「エコノミー」に向けた施策も未だ打ち出せておらず、ソフトバンクがLINEMOのミニプランを開始した現状では、一層低価格帯の強化策が求められるところだ。確かにahamoは好調なドコモだが、それ以外の部分を見ると抱えている課題が多く、大手3社の中では厳しい状況にあるといえそうだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは