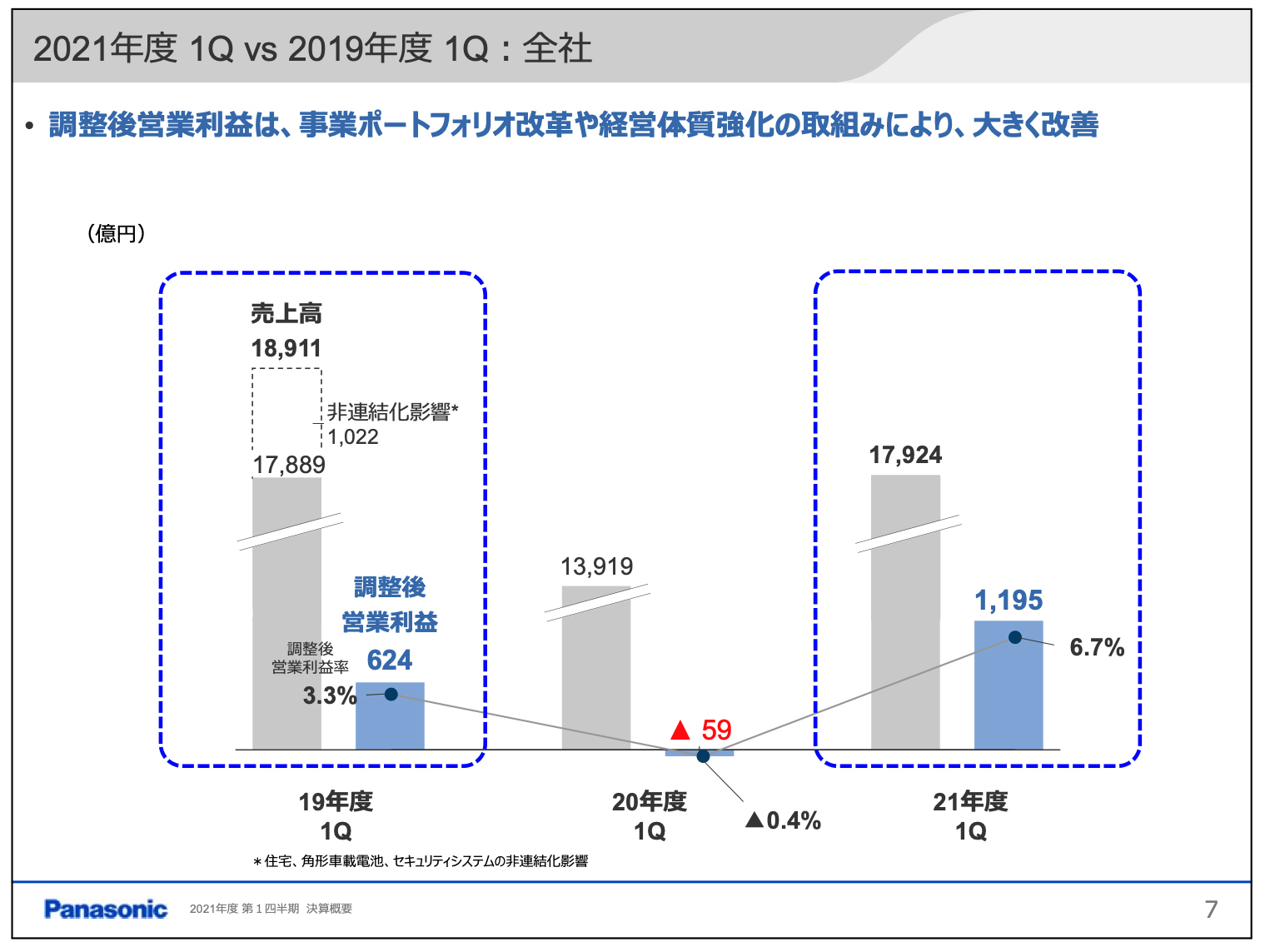

今回の決算会見では、コロナ影響がなかった2019年度第1四半期と、今回の2021年度第1四半期の業績を比較した。

これによると、2019年度第1四半期の売上収益は1兆7889億円、調整後営業利益は624億円に対して、今回の2021年度第1四半期の売上収益は1兆7924億円、調整後営業利益は1195億円となっている。(なお、2019年度の売上収益は、住宅、角形電池、セキュリティカメラなどの非連結化影響を除く)。

「売上高は2019年度とほぼ同じ水準まで回復していながら、調整後営業利益が大きく改善している。中期戦略において、事業ポートフォリオ改革や経営体質強化の取り組みを着実に進めてきたことが、数字として現れたものである」と分析。セグメント別の調整後営業利益の比較では、「コロナ影響が残るコネクティッドソリューションズを除いて、いずれも2年前を上回る利益水準と収益性を実現している。なかでも、アプライアンスおよびインダストリアルソリューションズが、利益の絶対額と収益性の両面で全社を牽引する形になっている」と述べた。

アプライアンスは、2019年度第1四半期の売上高が7079億円、調整後営業利益が288億円であったのに対して、2021年度第1四半期の売上高が6853億円、調整後営業利益が394億円となっている。

「この2年間で、事業ポートフォリオ改革を進め、競争力のあるホームアプライアンスなどに事業構成をシフトした。その結果、セグメント全体の調整後営業利益は、利益額、収益性ともに向上している。ホームアプライアンスは、日本と中国で増益を牽引しており、とくに中国では、冷蔵庫などを中心に、為替影響を除く実質ベースで、4割近い増収を達成した。欧州ではエア・トゥ・ウォーターやヒートポンプ式温水暖房機が好調に推移し、売上高は、実質ベースで約2.3倍に成長している。また、スマートライフネットワークは、構造改革などにより、減収ながらも増益を確保した。拡大が続く中国のECやオンライン市場への対応を推進するとともに、原価低減などの取り組みにより、商品競争力を強化してきたことで、増収増益を実現している」と述べた。

インダストリアルソリューションズでは、2019年度第1四半期に売上高が3271億円、調整後営業利益が68億円であったのに対して、2021年度第1四半期の売上高は3576億円、調整後営業利益は348億円となった。

「コロナ禍でも売上高が堅調に推移し、調整後営業利益率は2019年度の2.1%から、9.7%へと改善している。とくに、インダストリアルソリューションズ社単体では、11.0%と2桁の水準になっている。これは、重点商品の増販や事業ポートフォリオ改革、経営体質強化の取り組みが着実に進んだ成果である。情報通信向けなどの需要拡大に加え、重点商品である導電性高分子コンデンサや蓄電システム、産業用モーターでの商品力強化に徹底して取り組んだ結果、販売が大きく伸びた。さらに、半導体事業の譲渡、液晶パネル事業の規模縮小などによるポートフォリオ改革、生産性改善などの経営体質強化も、増益や収益性向上に貢献している」と自己分析した。

さらに、中期戦略の重点取り組みの進捗についても説明。経営体質強化では、固定費削減で80億円、構造的赤字事業への対策で70億円の合計150億円の増益貢献を実現し、年間200億円の目標に着実に進捗していること、構造的赤字事業については、液晶パネル事業での生産終息に伴う減益を想定しており、年間ゼロの見通しに変更がないこと、事業ポートフォリオ改革では、第3四半期に予定しているBlue Yonderの完全子会社化に向けて、予定通り手続きを進めていることを示した。また、車載電池では、北米工場の新ラインが8月中に稼働。車載事業の収益改善についても、調整後営業利益が112億円となり、前年同期から400億円を超える改善を達成。年間見通しの500億円に向けて、順調に進んでいることを強調した。

一方、2021年度(2021年4~2022年3月)連結業績見通しについては据え置き、売上高は前年比4.5%増の7兆円、営業利益は27.6%増の3300億円、調整後営業利益は2703%増の3900億円、税引前利益は26.5%増の3300億円、当期純利益は27.2%増の2100億円としている。

「インダストリアルソリューションズ、コネクティッドソリューションズを中心に順調であり、他の事業も、おおむね想定どおりの進捗となっている。全体としても堅調に推移している」とした。

プラス要因としては、情報通信インフラや工場省人化への投資需要の拡大継続をあげた一方、半導体逼迫などによる車両生産への影響継続、港湾混雑による物流の停滞、コロナ感染再拡大による工場等のロックダウン、資材(銅等)の価格高騰および調達難などをマイナス要因にあげており、「リスクの状況に応じ、コストコントロールを強化していく」とした。

梅田CFOは、通期見通しの上方修正の議論があったことを明かしながらも、「まだ日替わりでコロナの状況が変わったり、工場のロックダウンの影響も考えられる。もう少し見てみたいということで据え置いた」とした。

銅をはじめとする原材料高騰による影響は年間で500億円強を見込んでいるが、「もう少し増やさなくてはならないと見ている」としたほか、「メーカーとしては、製造拠点の稼働が大きく影響する」とし、「マレーシア、ベトナム、インドネシア、フイリピン、インドといった大きな製造拠点がある地域でのロックダウンや、物流面での影響も捉える必要がある。リスクは多めに見ている」などと語った。

だが、「第1四半期の業績は、期初想定よりも堅調に推移しており、今後の事業環境の不透明要因やリスクに対する対策を進め、年間公表値を上回る水準を目指す」と、さらなる成長に意欲をみせた。

なお、パナソニックでは、2022年4月から持株会社制に移行するが、2021年10月からは新体制によるバーチャル体制へと移行。2021年度第3四半期からは、新セグメントでの業績開示を予定している。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発