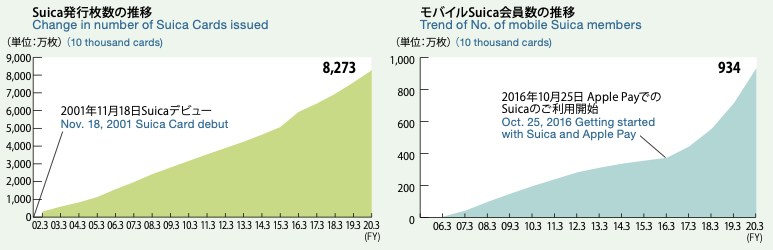

先ほど、AppleのモバイルPASMOに対する期待が高いという話を紹介したが、これを裏付けるデータがある。たとえば、JR東日本が出しているモバイルSuica会員数の推移をまとめたグラフによれば、Suica for Apple Payが提供された2016年10月以降、増加カーブが大きく動いている。

JR東日本は2020年9月にモバイルSuica会員数が1000万を突破したことを報告しており、同時点でのSuicaカード発行枚数が8500万枚程度だと推定すると(3月末時点で8273万枚)、モバイル率は12%ほどとなる。2016年10月の時点ではカード発行枚数6000万枚に対して400万会員程度だったので、モバイル率は7%未満だ。

モバイルPASMOは2つのプラットフォームを合わせてもまだスタートしたばかりだが、おそらくそう遠くない将来にモバイルSuicaに近い水準には落ち着くのではないかと考えている。PASMO協議会自身は「当面の目標はモバイルSuicaと同じ1000万会員獲得」を標榜しており、これに準じるならば20%程度の一応のゴールを設定していると予想される。

もう1つの理由は、交通系ICカードの発行枚数シェアだ。現在の発行枚数をSuicaが8000万枚、PASMOが4000万枚とすると(実際には4000万枚目前)、第3位のICOCAは2000万枚強だとされている。4位のmanaca以降はICOCAの半分未満の水準であり、上位3種類のカードだけで日本全国の交通系ICカードシェアの9割以上、さらにSuicaとPASMOだけで8割以上のシェアを握っていることになる。

この首都圏を中心とした2大ICカードがモバイル対応を完了させ、さらにユーザー数を加速させるApple Pay対応を行ったことで、モバイル端末における交通系IC対応は大多数のユーザーのニーズを満たせることを意味している。Appleとしても、PASMO対応がApple Payシェア拡大のうえで悲願だったと考えていいだろう。

また、これは同時に「次はない」ということも意味している。続く最大勢力であるICOCAでさえPASMOの半分程度の発行枚数であり、採算性の面でかなり判断が難しいラインだろう。ICOCAそのものはPASMOとは異なり西日本旅客鉄道(JR西日本)という1企業が発行主体だが、追加投資と利用率を考えるとPASMOよりさらに判断が難しくなる。定期券利用などがなければモバイルSuicaだけで多くのニーズを満たせるため、あえてICOCAをモバイル対応させる理由も薄い。

技術的ハードルをPASMOが越えた後なため、ICOCAのモバイル対応自体はそこまで難しくないと思うが、スマートフォンのプラットフォーマーとしても「これで充分」だと考えていると筆者は考える。それだけ、SuicaとPASMOを合算したシェアが圧倒的であり、交通系ICの利用が首都圏に偏っていることの証左でもある。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発