NTTドコモは1月30日、2017年度第3四半期の決算を発表した。売上高は前年同期比3.6%増の3兆5957億円、営業利益は0.8%減の8353億円と、3四半期連続で増収減益の決算となった。減益要因は引き続き、2017年に償却方法を変更した影響によるものであり、それを除けば140億円の増益になるとしている。

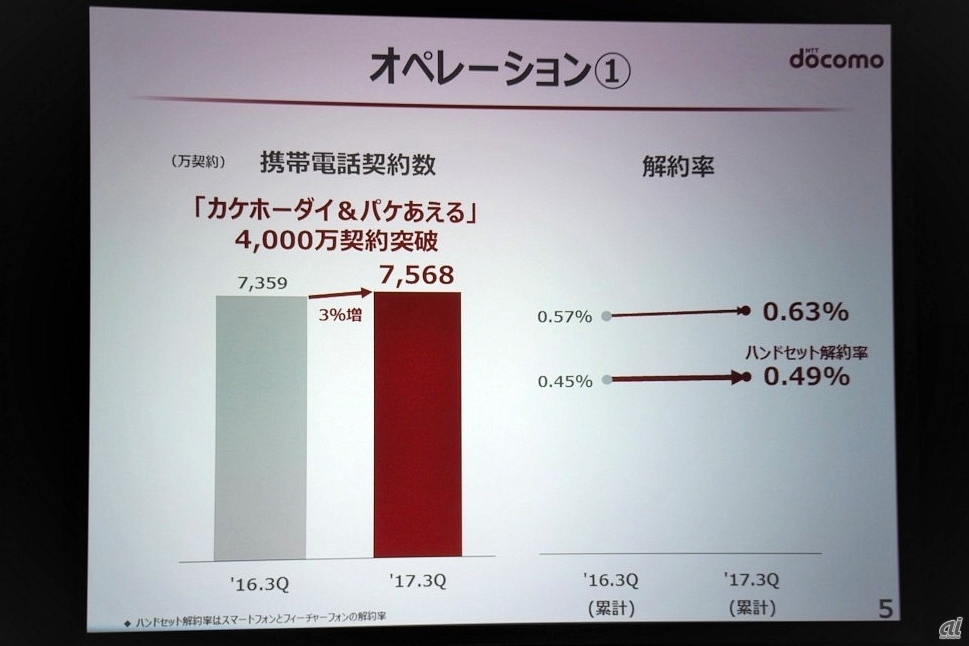

好業績を支えているのは通信料収入の伸びだ。携帯電話事業に関しては、契約数こそ前年同期比3%増の7568万とそこまで伸びていないものの、「カケホーダイ&パケあえる」の契約数は4000万を突破したとのこと。解約率は0.63%、携帯電話・スマートフォンに絞ったハンドセット解約率は0.49%と、引き続き低い水準にあるという。

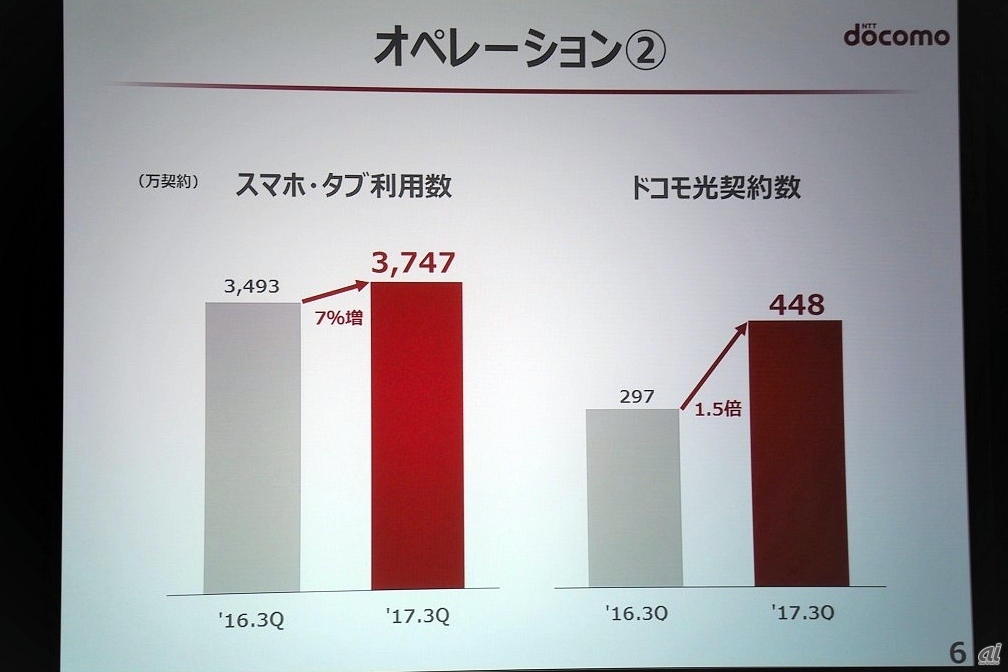

だが、それ以上に同社の伸びをけん引しているのが固定通信事業の「ドコモ光」である。ドコモ光の契約数は前年同期比1.5倍の448万契約と引き続き大きく伸びており、1月20日には契約数が450万に達したとのこと。「以前はフレッツ光からの転用が多かったが、ここに来て新規契約の割合が増えてきている」と、同社代表取締役社長の吉澤和弘氏は説明する。

それにともない、ドコモ光のARPU(1ユーザーあたりの月間売上高)も前年同期比150円増の360円まで向上。パケットARPUが大きく伸びていないことから、カケホーダイ&パケあえるの普及による音声ARPUの伸びと、ドコモ光の契約数拡大が通信事業を大きく伸ばしている様子が見えてくる。

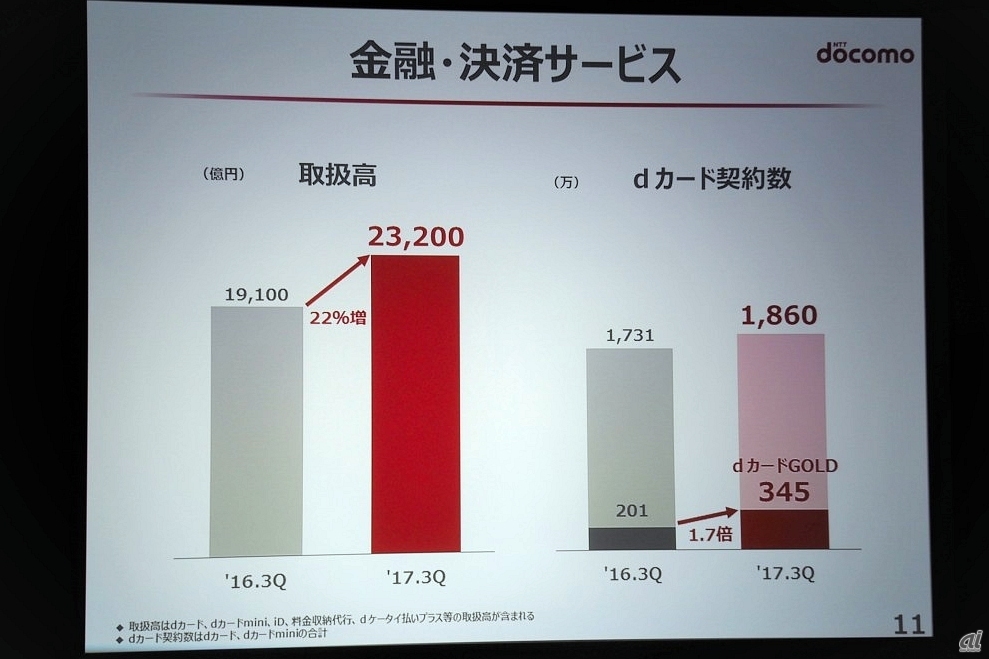

スマートライフ領域は、前四半期同様グループ会社であるD2Cの取引形態変更の影響を受けて減収となっているが、そうした特殊要因を除けば業績は順調に推移していると吉澤氏は説明する。売上の大きな割合を占めているのは引き続きあんしん系サポートサービスだが、特に伸びているのは金融・決済サービスのようだ。実際、同サービスの取扱高は前年同期比22%増の2兆3200億円に達するほか、「dカード」の契約数は1860万、うち「dカードゴールド」は前年同期比1.7倍の345万契約に至っているという。

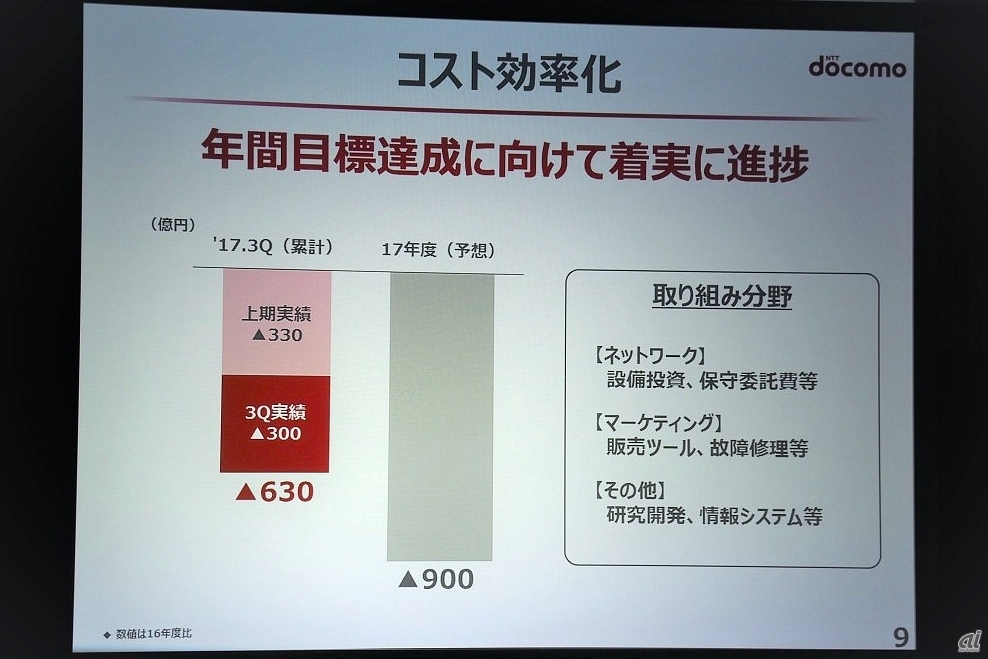

また、かねてより推し進めているコスト効率化に関しては、第3四半期で第1〜2四半期に匹敵する、300億円の効率化を進めた。累計で630億円のコスト効率化を実現していることから「順調に進んでおり、(年間で)900億円の目標を達成できるのではないか」と、吉澤氏は自信を見せた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは