パナソニックは、2017年度上期(4~9月)の連結業績を発表。売上高は前年同期比9.0%増の3兆8578億円、営業利益は10.4%増の1965億円、税引前利益は7.6%増の1947億円、当期純利益は10.9%減の1189億円となった。

パナソニック取締役執行役員CFOの梅田博和氏は、「2017年度は増収増益に転じる年と位置づけるなか、オートモーティブや二次電池を含むエナジーなどによる車載事業や、産業向けデバイス事業の成長によって、第1四半期に引き続き、増収増益を達成できた。フィコサの新規連結も増収に貢献しているほか、パソコンなどが好調なモバイルソリューションズや実装機の販売が伸びたプロセスオートメーション、車載、産業向けデバイスが堅調なインダストリアルが着実に成長。営業利益についても、銅などの原材料高騰の影響を受けたものの、合理化の効果や、車載および産業分野へと『転地』を進めているインダストリアル分野での収益向上、高成長事業と位置づけるメカトロニクスが堅調に推移。液晶パネル事業やデバイスソリューションの収益改善が進んだ」とし、「すべてのセグメントで、事業から創出される利益は増益となっており、収益力は着実に向上している」と総括した。

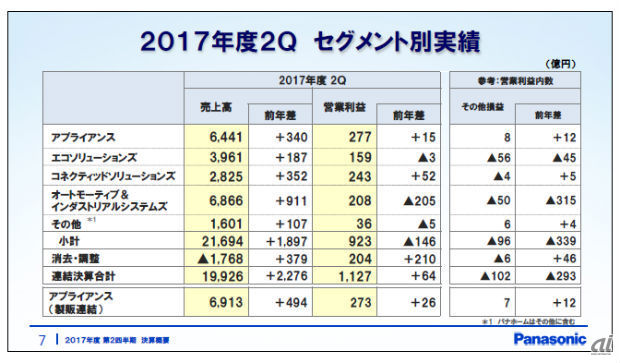

セグメント別では、アプライアンスの売上高が前年同期比4%増の1兆3274億円、営業利益は5%増の727億円となった。

天候不順の影響を受け、エアコンがアジアで落ち込んだほか、インドでの税制度の改革によって個人消費が低迷した影響があったが、中国や欧州市場において挽回して増収となったほか、アジアでのテレビ販売が伸長したことに加え、欧米でミラーレス一眼カメラが引き続き好調に推移したという。

だが、エアコン事業は、減販や原材料の高騰により、通期見通しを修正。売上高は200億円減の4945億円、営業利益は31億円減の276億円とした。また、テレビ事業は、通期見通しを修正。販売伸長によって売上高を200億円増の3249億円としたが、単価下落や部品価格上昇を反映して、営業利益は25億円減の7億円とした。

パナソニック代表取締役社長の津賀一宏氏は、「液晶テレビは4Kになっても価格競争は起こる。一方で、液晶パネルは調達する仕組みとなっており、その結果、在庫を増やさずに、販売するという、オペレーション力を問われる事業になっている。収益向上に特効薬があるとは思っていない。赤字にはしないという姿勢で事業を回していくことになる」と述べた。

エコソリューションズは、前年同期比4%増の7573億円、営業利益は1%減の213億円。エナジーシステムでは、海外住宅関連、国内ビルおよび施設向け需要が堅調に推移。日本およびアジアでは、電設資材を中心に増収となった。また、ハウジングシステムでは、国内リフォーム市場が堅調に推移する中、システムキッチンやバス向けの中高級品などの販売が成長を牽引したという。一方で、ソーラー事業は、構造改革費用の影響により減益だったが、その他の事業では、価格下落や資材価格高騰の影響を、増販効果や合理化でカバーして増益になった。

コネクティッドソリューションズの売上高は、前年同期比7%増の5313億円、営業利益は11%増の404億円。プロセスオートメーションは、第1四半期に続き、スマートフォン業界向けを中心に販売した実装機が好調に推移したほか、メディアエンターテインメントでは、中国レンタル業界向け案件などで、高輝度プロジェクタなどの販売が伸長。モバイルソリューションズは、ゼテスの新規連結効果に加えて、日本におけるノートPCの好調や、決済端末の好調によって増収になった。営業利益は、メディアエンターテインメントの機種構成の良化や、モバイルソリューションズやプロセスオートメーションなどの増販が寄与したという。

オートモーティブ&インダストリアルシステムズは、売上高が前年同期比14%増の1兆3430億円、営業利益は31%減の385億円となった。

第2四半期は、米国および英国の自動車市場が低調だったものの、中国などほかの主要国で前年を上回り好調を維持したほか、産業分野でも半導体製造装置や工作機械などの需要拡大が続き、増収となった。また、フィコサの新規連結効果もあった。エナジーでは、車載電池において、円筒形および角形ともに事業を拡大しており、インダストリアルでは、車載向けや産業向けデバイスが増収となった。また、液晶パネル事業の収益改善効果があったという。

なお、二次電池は、第2四半期に121億円の減益となっているが、これは、前年の一時利益の影響であり、事業から創出される利益は24億円の増益になっているという。

一方、2017年度(2017年4月~2018年3月)の連結業績見通しはそのまま据え置き、売上高は前年比6.27%増の7兆8000億円、営業利益は21.0%増の3350億円、税引前利益は18.2%増の3250億円、当期純利益は7.1%増の1600億円としている。

梅田氏は「下期は、上期同様の成長が継続すると見込んでいる。営業利益についても、将来に向けた投資や原材料の高騰影響があるものの、増販益が貢献して、引き続き増益になる見通しである」としたほか、津賀氏は、「2017年の公表値のクリアについては、かなりの手応えを感じているが、上方修正をしないのは、テスラをはじめとした不透明要素がある。公表値をボトムに上積みしたいと考えている。2018年に向けては、そこから1000億円の積み上げが必要だが、その過半がオートモーティブ&インダストリアルシステムズになる。だが、液晶パネルなどの収益改善事業の改善が進むこと、メカトロニクスなどのインダストリアル事業も収益が伴って成長することも必要だ。高成長事業がインフォテイメントや二次電池が、テスラの影響を受けている。ここが落ち着いてくれば残りの半分の積み上げが可能になる」と説明した。

テスラのギガファクトリーにおける電池が予定通りに生産されていない点については、「2017年1月以降、電池は順調に生産を続けてきたが、テスラ側で、モデル3の生産の立ち上がりに苦戦しており、電池の生産量がクルマの生産量を上回る状況が生まれている。そこで電池の使途を蓄電用に切り替え、蓄電用電池を生産している。電池がないために、テスラの生産の足を引っ張るという状況は作らずにいられている。モデル3は生産の自動化の問題であり、これが解決し、生産が立ち上がれば、増産体制を加速することになる」と述べた。

また、「テスラ頼みでいいのかという指摘もあるが、二次電池は、テスラ向けのほかに、車載向けの角形と、18650と呼ぶ円筒形のパソコン向けバッテリを使った蓄電池がある。この3つをバランスさせながら事業をしていくことになる。確かに、下期からはテスラ向けが急速に立ち上がることになり、テスラ比率が高まるが、蓄電池なども順調に売上高、利益も伸びようとしている。テスラが前倒しでの投資にかなりの費用が発生することで、テスラの利益貢献は見込めないと見ていたことから、全体のバランス感が崩れるわけではない。もちろん、テスラへの投資が大きいため、リスクが増すのは事実だが、テスラとの契約によってリスクヘッジが可能になると考えている」などと述べた。

パナソニックでは、2018年3月に創立100周年を迎えるが、それを機に開発した「Creative!セレクション」を100周年記念モデルと呼ばないことについては、「なぜ100周年モデルでないのかは私にはわからない」と発言。「画期的な商品を出さないと、それで100周年モデルといえるのかという批判も出る。価値を、ひとつひとつの画期的な商品で見せるのか、それとも面として、新たなライフスタイルを作り上げるセレクション群で見せるのかという判断の結果、セレクション群を選び、暮らし提案に落ち着いたと判断している」と述べた。

また、「2018年の100周年は、ひとつの通過点にすぎない。しかし、100年を振り返り、ここまでやってこれたということを整理して、社内外に発信していく機会でもある。これからの100年は、これまでの100年に比べて、社会の変化が激しい。従来通りのやり方では、次の100年どころか、次の10年、20年すら生き残っていけないという危機感を認識している。これを機に、我々のビジネスのやり方について見直していくことも考えたい。100周年については、気持ちは通過点でありながらも、ひとつの機会と捉えて、将来に向けた姿を描きたい」と語った。

100周年に向けて期待する事業としては、「社会が大きく変化するところに立地しているオートモーティブ&インダストリアルシステムズと、コネクティッドソリューションズの2つのカンパニーは、それにあわせて身を大きく変えていく必要がある。また、アプライアンスとエコソリューションズは、安定した社会の状態のなかで緩やかに変化することになる。国内の高齢化や都市部への集中化といった問題への対応、海外で負けない事業をしていく上で変化していく必要がある」と述べた。

なお、神戸製鋼の品質問題については、「銅管やアルミといったさまざまな部材を、エアコン、大型空調設備などに使用する熱交換機に採用し、リレーの接点や半導体などで使用している。だが、直接購入しているものについては、問題がないことを確認している。一方で、第三者を通じて調達したものに、神戸製鋼の材料が使われているものがあり、引き続き注視していく」とした。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法