「近々IPOを目指すというのであれば訴訟リスク回避は必須となる。審査厳しいもん。」(HORIEMON.COM)

東証マザーズに2015年に上場したベンチャー企業「グノシー」の代表取締役が昨年8月に突然交代したことが話題になりましたが、一部では、その理由は同氏が「グリー」に対して負っているであろう競業避止義務違反のリスクを避けるためではないかと報じられました。

引用したコメントは、そうした報道を受けた堀江貴文氏の一言。

IPOを目指す上で、リーガル・リスクを抱えていることは大きな障害になります。たとえば近年は未払残業代について厳しく問われ、問題があれば上場準備の過程でキレイにすることを求められるようになっています。社員が数十人いれば、1億円を超える残業代支払債務を負っている可能性もあります。

特許との関係では、オンラインゲーム会社「ネクソン」に買収された「gloops」でリーガル・リスクが問題となりました。この案件の買収額は365億円で日本におけるスタートアップのM&A事例としてはとても大型のものなのですが、IPOを通過点としてさらに成長していく姿を見ることはできませんでした。

gloopsがIPOを望んでいたか、確かなことは分からないものの、法的な問題を指摘された代表取締役に交代があったことからすると選択肢に入っていたと考えられますし、グノシーの場合には代表取締役の交代後無事に上場が承認されていますので、業績が好調だったgloopsにとっても障害はなくなっていたように思えます。

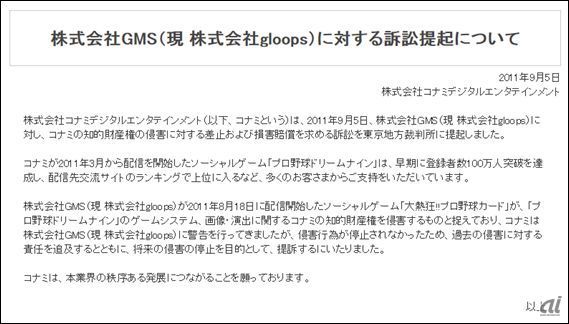

しかし、当時の稼ぎ頭であった主力ゲーム「大熱狂!!プロ野球カード」に対し、gloopsは「コナミ」から特許訴訟を提起されていて、もう1つのリーガル・リスクに見舞われていたのです。

この特許訴訟がどの程度のリスクであったのかを考えてみるために、gloopsと同様に2012年10月に行われたグリーによる「ポケラボ」のM&Aと比較してみます。ポケラボはgloopsと同じくモバイルソーシャルゲームを提供していましたので、gloopsの理論的な企業価値算定の上で比較対象としてよさそうです。

ポケラボの買収額は138億円。営業赤字なので売上高との倍率でみてみると、2012年9月期の売上高が14億円で、企業価値/売上高は10倍です(デット・キャッシュはゼロと仮定)。当時どのような業績予想を立てていたのかは分かりませんが、次の2013年9月期の売上高は60億円で、とりあえずこの数字で割ってみても2.3倍になります。

一方のgloopsは、2012年6月の売上高228億円、営業利益59億円で、売上高を2.3倍してみると理論的な企業価値は524億円(こちらもデット・キャッシュはゼロと仮定)。買収額の365億円はたとえば30%ディスカウントされているような額になっていることが分かります。

もちろん、このディスカウントがすべて訴訟リスクに起因するものとは断言できません。しかし、多くの場合、特許訴訟は紛争解決までに2~3年かかります。そうした不確実性が将来の業績予想を困難にした可能性があり、1つの見方として、どうなるか分からない大きな訴訟リスクを抱えた状況下での上場は避け、ディープなディスカウントを受け入れてM&Aに応じたと理解することができます。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は