90年代初頭にインターネットが登場した際に予測された衝撃が、“普及”という緩衝期間を経て現実のものとなりつつある。既存のサービスやコンテンツなどの産業は、新たな経済モデルを構築するという課題に直面している。

これまで「モノ」として捉えられ、扱われて来たものの多くが、実は「情報」として扱うことに適していることがわかってきた。結果、情報のみを切り離すことで、モノ=物財としての性格を失い、結果、より多くの流通機会を得たものがある。

また、モノとしての性格が1次的な価値であるものであっても、情報にガイドされながらモノの製造や運搬、あるいは販売を得意とする複数の専門業者が流通に携わることで、全体効率を高めること、消費者らの利便性を高めることになった。

後者については、モノつくりのプロセスでもモジュール化やファブレス企業の登場、体験をガイドするためのインダストリアル・デザインなど情報に近い性格を有した要素への重視、専門大型量販店の勃興、サードパーティロジスティックスの一般化など、僕たちの生活の中でもその影響の結果を多々垣間見ることができる。

一方、コンテンツという情報財もパッケージというモノとして流通してきた。それらはブロードバンドとワイヤレスが構成するネットワークが急成長する直前の前世紀末にその頂に達し、現在、急速に衰退しつつある。

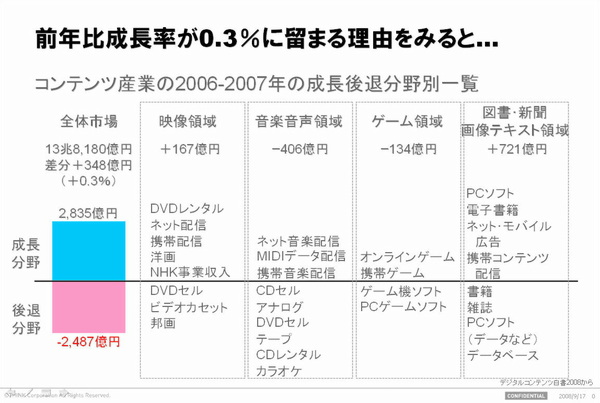

そして、デジタルネットワークによる配信へと、その地位を譲りつつあるものの、これまでモノへの対価として支払ってきた額との差により、市場そのものは縮小するかのように見えている。結果、コンテンツ全体の成長は相殺され、コンテンツに接する機会が増加しているような日常生活での印象を裏切ることになる(その傾向は下記を参照。ゲームがマイナス成長しているのは、そのコンソールの発売という周期変動性が大きく作用したためだろう)。

前年比成長率が0.3%に留まる理由

前年比成長率が0.3%に留まる理由前回のエントリ「フリービジネスの原資を確保せよ」で話題に挙げた「デジタルコンテンツ白書2008」が正式に発刊された(プレスリリース)。そこでコンテンツ産業の全体的な傾向などについては述べられているので詳細は割愛する。同白書では日本のデジタルコンテンツ市場規模は2兆6947億円としているものの、そこにはCDやDVDなどのパッケージコンテンツが含まれており、モノとして扱われてる場合と情報として扱われているコンテンツの両方が合算されてしまっている。

しかし、やはり前回紹介したPriceWaterhouseCoopers(PwC)の統計ではパッケージメディアは、いかにそれがデジタルデータとして楽曲や映像が記録されているとしてもデジタルコンテンツとして含まないというルールを採っている(前回と今回、源資料として用いたものは「Global Entertainment and Media Outlook」の2007年版である。最新の数値が必要な方は、PwCのサイト名から入手方法をご確認いただきたい)。

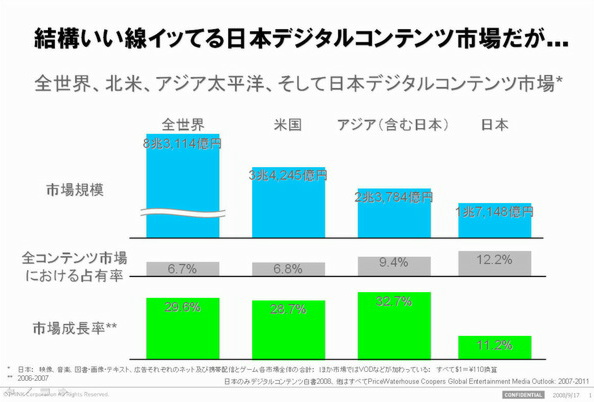

そのため、他地域との比較を行うためにPwCの統計で採用されたものにできるだけ近いルールで日本のデジタルコンテンツの規模を改めて算出してみると、1兆7148億円程度であることがわかる。これは全体市場規模の12.2%を占め、PwCの全世界(6.7%)やアジア太平洋地域全体(9.4%)、あるいは米国(6.8%)と比較しても見劣りないことがわかる。

結構いい線イッてる日本デジタルコンテンツ市場だが……

結構いい線イッてる日本デジタルコンテンツ市場だが……しかし、市場成長率を見てみると、世界平均が約30%。日本を含むアジア太平洋圏が33%とであるのに対して、日本はその3分の1程度でしかない。製造レベルでは依然としてアナログ=モノを前提として構築された産業構造になっていることもあり、成長率という点で課題がすでに露見してきているともいえるのではないか。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは