NTTの株価が先週末10日の東京株式市場で一時45万9000円まで売り込まれ、2月10日につけたこれまでの年初来安値46万7000円を大きく更新した。4月8日の年初来高値の63万4000円に比べて約28%下落したことになる。多くのIT関連銘柄の株価が8月半ばに一応の底値をつけて反転上昇の兆しをみせているなかで、なぜNTTだげが下落傾向に歯止めがかからないのか。その背景を探った。

NTTの株価は、5月にいったん反落して以降、7月14日に59万8000円の高値をつけてからじり安基調をたどりながらも50万円台をキープしていた。この50万円台の株価を一気に割り込むきっかけとなったのが、ソフトバンクによる基本料金の安い固定電話サービスへの参入の表明だった。ソフトバンクが傘下に収めた日本テレコムが、NTTの局舎内に独自交換機を設置し、局舎間を独自通信網でつなぐことによりNTTよりも安い価格で固定電話サービスを12月から提供することになる。これがNTTの収益を悪化させるのではという懸念が浮上して株価が急落したわけだ。

さらに追い討ちをかけるように、KDDIも2005年3月までにNTT東西地域会社よりも月額250円安い1500円程度(税抜き、都心部住宅向け)の基本料金で固定電話サービスをスタートすることになったと伝えられ、NTTの株価は年初来安値を更新したわけだ。

こうしたソフトバンクとKDDIの固定電話基本料金の引き下げに伴うNTTの業績への影響について、メリルリンチ証券では9日付けのリポートで「仮に現在のKDDIおよび日本テレコムのマイライン登録者がすべてNTTの電話契約を解約した場合、基本料金で約1500億円、接続料でも1500億円程度の減収の可能性がある」と指摘している。

ところが、一部市場関係者のあいだでは、こうした収益面での先行き懸念に加えて「もうひとつの売り要因」があるとされている。準大手証券の投資情報部では「10月から日経平均225種指数の採用銘柄が入れ替えとなるが、今回新規にソフトバンク、電通、日本ハムの3銘柄が補充される。平均株価225種に採用されれば、投資信託などでインデックス運用している機関投資家から、新たな組み入れのための買い需要が発生することになる。新たな買いを入れるためには、当然その資金を調達するために持ち株を売却することになる。もちろん、今回入れ替えで除外となるメルシャン、不二越、日本車輌製造の3銘柄の持ち株はある程度売却するものの、こうした流動性に乏しい銘柄の保有株数はもともと少ないため、ほかの保有銘柄も売却する必要に迫られる。そこで株価に先安懸念がつきまとうNTTが売却の対象になっているようだ」としている。

さらに、こうした需給面では、この10月6日に東証に新規上場する電源開発(昨年10月に特殊法人から民営化したばかりで、電源開発や電力会社への電力卸事業、送電線の整備を担ってきた大企業)の約4000億円と推定される株式売り出しに備える資金調達のためにNTT株を売却しているという見方も浮上している。

ソフトバンク、KDDIの低価格な基本料金での固定電話の参入による業績先行き懸念に加えて、こうした9月から10月にかけての需給悪化懸念が予想されることから、NTTの株価が早い時期で本格反騰することは期待できそうにない。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

静岡的フードテックのカタチ

静岡的フードテックのカタチ

「もったいない」という気持ちを原動力に

地場企業とともに拓く食の未来

CES2024で示した未来

CES2024で示した未来

ものづくりの革新と社会課題の解決

ニコンが描く「人と機械が共創する社会」

議事録作成もデジタル変革!

議事録作成もデジタル変革!

地味ながら負荷の高い議事録作成作業に衝撃

使って納得「自動議事録作成マシン」の実力

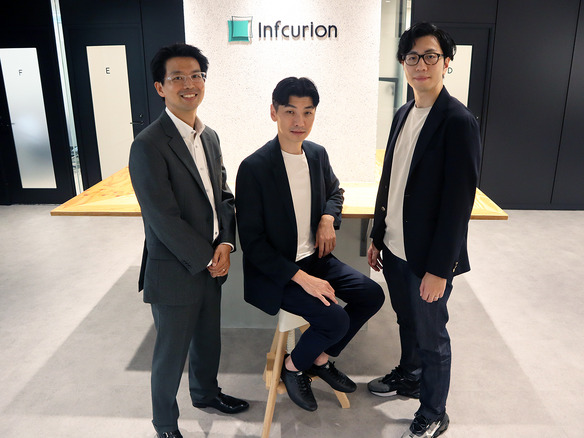

近い将来「キャッシュレスがベース」に--インフキュリオン社長らが語る「現金大国」に押し寄せる変化

近い将来「キャッシュレスがベース」に--インフキュリオン社長らが語る「現金大国」に押し寄せる変化

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「当たり前の作業を見直す」ことでパレット管理を効率化--TOTOとユーピーアールが物流2024年問題に挑む

「当たり前の作業を見直す」ことでパレット管理を効率化--TOTOとユーピーアールが物流2024年問題に挑む

ハウスコム田村社長に聞く--「ひと昔前よりはいい」ではだめ、風通しの良い職場が顧客満足度を高める

ハウスコム田村社長に聞く--「ひと昔前よりはいい」ではだめ、風通しの良い職場が顧客満足度を高める

「Twitch」ダン・クランシーCEOに聞く--演劇専攻やGoogle在籍で得たもの、VTuberの存在感や日本市場の展望

「Twitch」ダン・クランシーCEOに聞く--演劇専攻やGoogle在籍で得たもの、VTuberの存在感や日本市場の展望

OpenAIの検索エンジン「SearchGPT」、グーグル検索と違う5つのこと

OpenAIの検索エンジン「SearchGPT」、グーグル検索と違う5つのこと  日本のキャッシュレス化の未来--「現金大国」が世界に追いつくための課題と道筋

日本のキャッシュレス化の未来--「現金大国」が世界に追いつくための課題と道筋  「スマートリング時代」の到来を予感させる3つの理由

「スマートリング時代」の到来を予感させる3つの理由