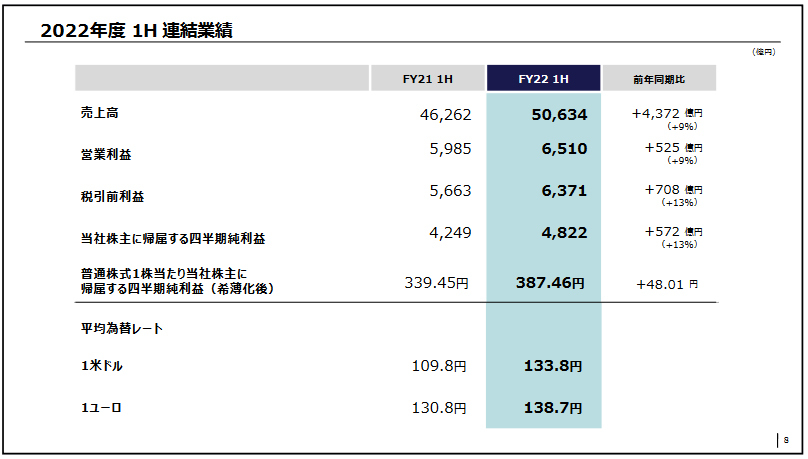

ソニーグループは、2022年度上期(2022年4~9月)の連結業績を発表した。売上高および金融ビジネス収入は、前年同期比9.4%増の5兆633億円、営業利益は同8.8%増の6510億円、調整後営業利益は同3.0%増の6232億円、税引前利益が同12.5%増の6371億円、当期純利益が同13.5%増の4821億円となった。

また、第2四半期業績(2022年7~9月)は、売上高および金融ビジネス収入は、前年同期比16.1%増の2兆7519億円、営業利益は同8.0%増の3440億円、調整後営業利益は同0.9%増の3162億円、税引前利益が同22.1%増の3458億円、当期純利益が同23.9%増の2640億円となった。

ソニーグループ 副社長兼CFOの十時裕樹氏は、「第2四半期、上期ともに、売上高、営業利益で過去最高を更新した。事業環境の大きな変化に対して、各事業が迅速に対応することができた。音楽分野やI&SS分野が進めてきた投資の成果によって、G&NS分野の不調を補っていることや、為替が大きく変動するなか、各事業のコスト構造の違いが、その影響をバランスさせているなど、多様な事業ポートフォリオがグループ全体の収益を安定させ、レジリエンスを高めている」と総括した。

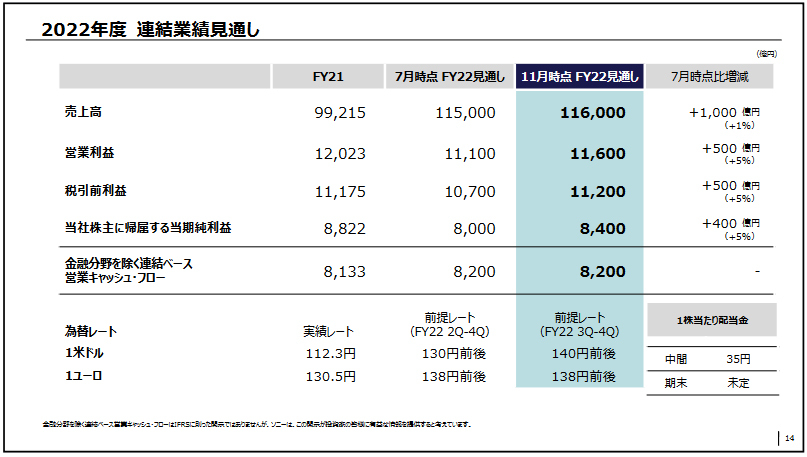

一方、2022年度通期業績見通しは、売上高および金融ビジネス収入は、7月公表値に比べて1000億円増とし、前年比16.9%増の11兆6000億円。営業利益は500億円増とし、同3.5%減の1兆1600億円、税引前利益が500億円増の同0.2増の1兆1200億円、当期純利益が400億円増の同4.8%減の8400億円とした。

「音楽分野でのストリーミングの成長と為替の影響が上方修正のドライバーになった。また、I&SS分野の業績が好調であったことも影響している」としたものの、「G&NSでの2四半期連続で大幅な営業利益の下方修正を行ったことは最大の反省点である。業績見通しの精度向上を大きな課題と捉え、改善に取り組む。2023年度にかけては、事業環境はもう一段厳しくなることを想定し、各事業でそれに備えた対応をさらに進めていく。足元の課題に向き合うとともに、長期的な成長に向けた施策にもと着実に取り組む」と述べた。

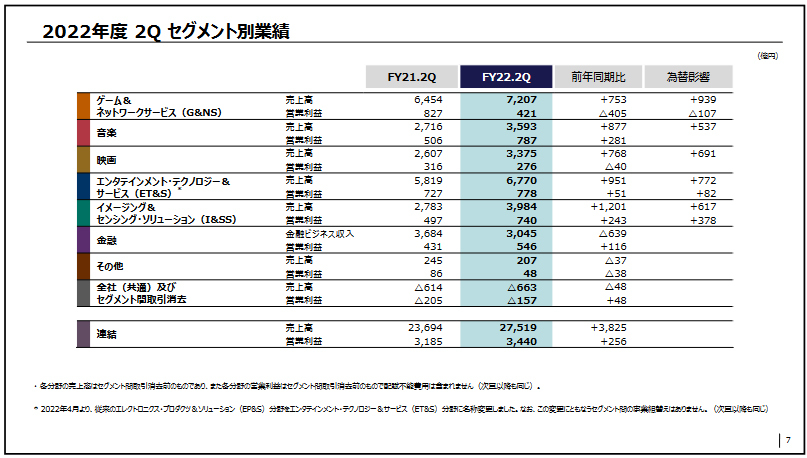

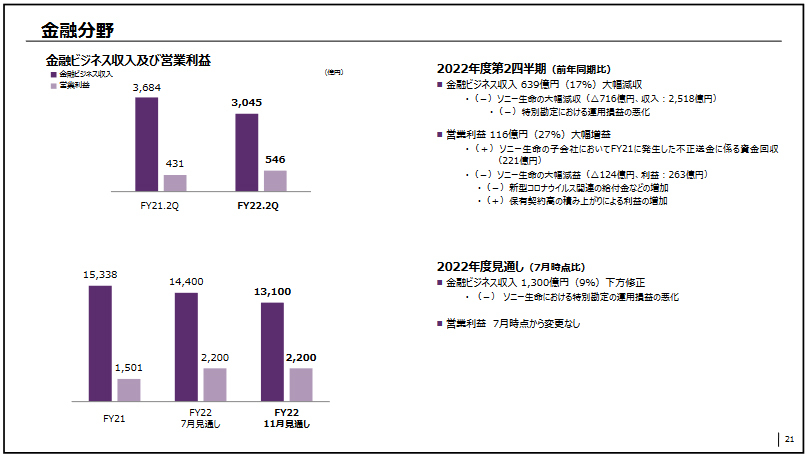

セグメント別の第2四半期(2022年7~9月)業績と、通期見通しの修正についても説明した。

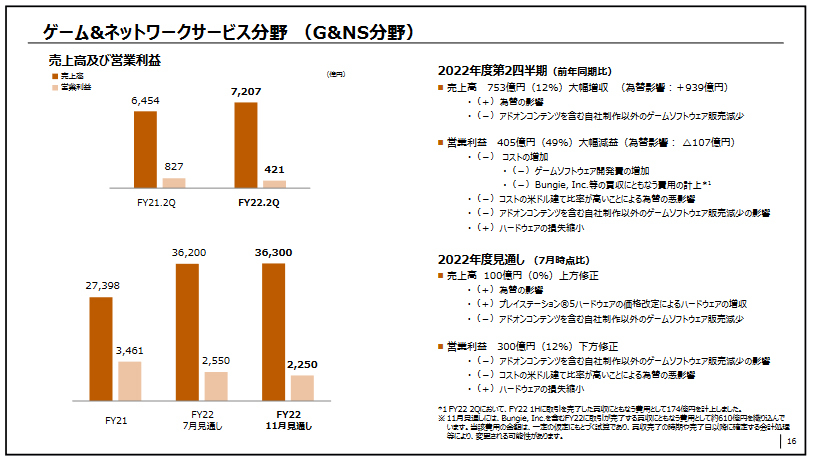

ゲーム&ネットワークサービス(G&NS)分野の売上高は前年同期比12%増の7207億円、営業利益は49%減の421億円となった。また、通期見通しは、売上高で前回公表値に比べて100億円増の3兆6300億円、営業利益は300億円減の2250億円とした。

「サードパーティーソフトウェアの減収はあったものの、為替の影響により増収となった。また、ハードウェアは、価格改定とコスト低減により収益性が改善した。だが、Bungieなどの買収関連費⽤の計上や、ソフトウェア開発費の増加、為替の悪影響があり大幅な減益となっている。足元のエンゲージメント低下からの回復に、もう少し時間を要するとの想定から、通期見通しを下方修正している」という。

「PlayStation 5」の第2四半期の生産台数は、650万台以上になっており、「部材供給やロジスティクスの制約が大幅に緩和され、生産台数は計画を上回っている。米国小売店での9月の実売状況は、10万台の入荷から完売までの平均所要時間が17.5時間となっており、PS5に対する需要は引き続き強い。PS5本体の値上げによって、需要が減衰するといった事実はない。年末商戦に向けた供給を前倒しできるように全力で進めており、通期販売台数についても1800万台の計画は必ず達成し、そこから少しでも上積みを目指したい」と意欲をみせた。

PS5は、発売4年目となる2023年度までに、PS4の累計販売台数を超える計画を打ち出しているが、「2022年度に1800万台が販売できると、2023年度には2300万台強を出荷すれば、PS4の実績を上回ることになる。これが当面の目標になる」とした。

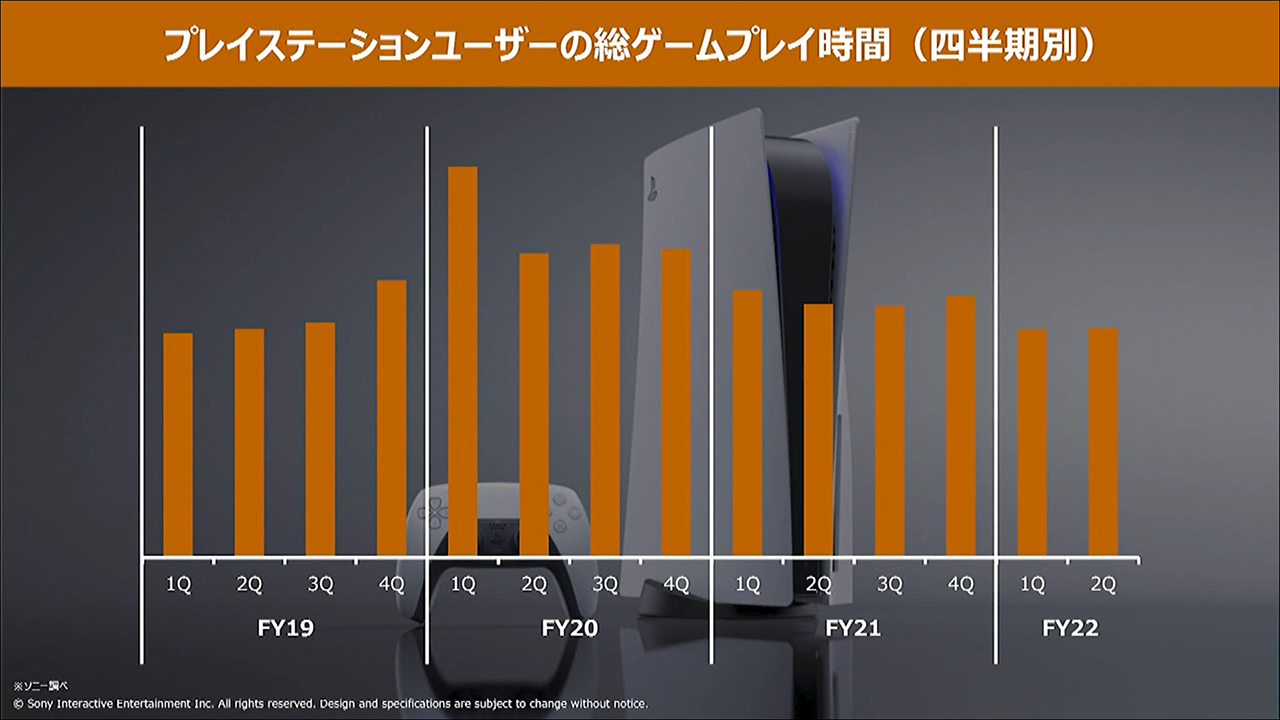

一方、プレイステーションユーザーの総ゲームプレイ時間は前四半期を若干上回ったものの、コロナの感染縮小による外出機会の増加の影響により、前年同期から10%減となった。ソフトウェア販売は過去タイトルの販売が大きく減少する一方で、新作の大型タイトルは堅調に推移しており、「支出の抑制を背景に、プレイするタイトルをより絞り込んでいることが伺える」とした。

PS Plusの加入者数は6月末から4%減の4540万アカウントとなり、「想定以上にPS4ユーザーのエンゲージメント低下がみられる。だが、PS5ユーザーによるPS Plus加入比率は2.4倍となっており、今後のエンゲージメントの回復に向けて、PS5のハードウェアの普及加速に力を入れていく」とした。

今後の方針として、「ユーザーエンゲージメントを一層高め、ゲーム事業の成長を再加速するための様々な施策をハードウェア、ソフトウェアの両面から積極的に進めていく。下半期から来年度以降にかけて、それらの成果が本格的に収益に貢献することを期待している」と述べた。

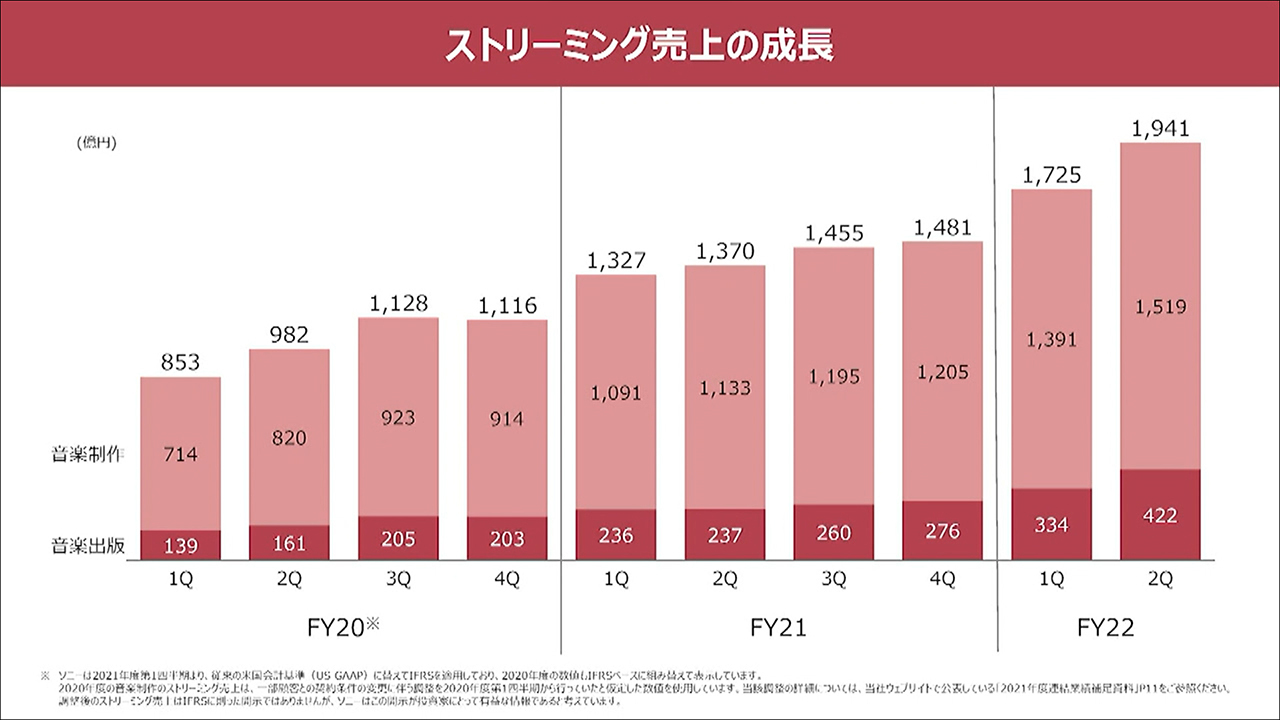

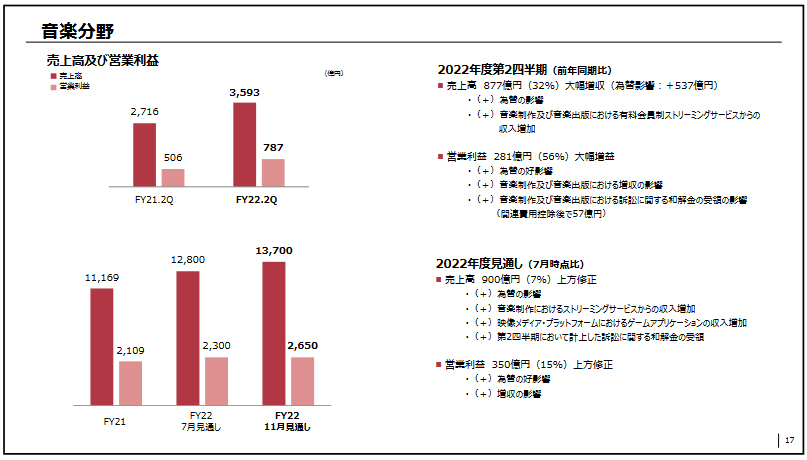

音楽分野の売上高は前年同期比32%増の3593億円、営業利益は56%増の787億円。通期見通しは、前回公表値から900億円増の1兆3700億円、営業利益は350億円増の2650億円とした。

「第2四半期は為替の影響やストリーミングの売上げ増が貢献。モバイル向けゲームアプリは、アニプレックスが買収したラセングルとの連携によって、開発体制およびサービスの強化が順調に進んでおり、『Fate/Grand Order』は前年同期を超える実績になっている。通期見通しは為替影響を踏まえて上方修正した」という。

ストリーミングの売上げは、音楽制作で34%増、音楽出版で78%増と伸長。上期でのSpotify週次グローバル楽曲ランキング上位100曲に、平均48曲がランクインしており、前年度通期実績の平均36曲から大きく上昇しているという。

海外音楽事業を統合するソニーミュージックグループの2022年度の営業利益は6年連続で過去最高を更新する見込みだという。

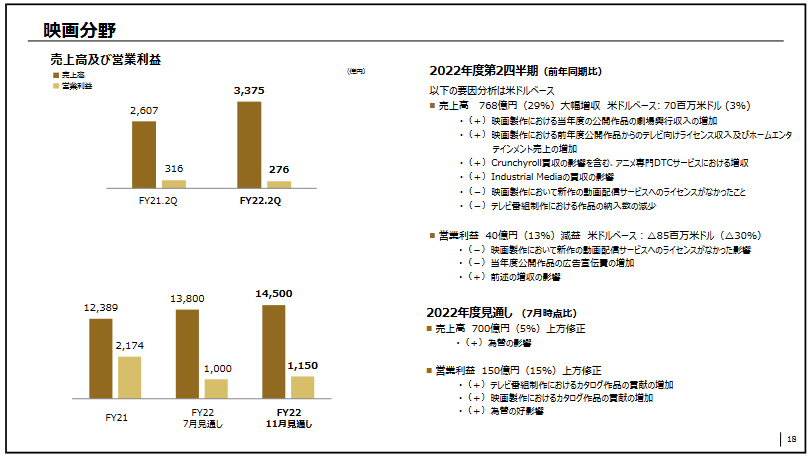

映画分野の売上高は前年同期比29%増の3375億円、営業利益は13%減の276億円。通期見通しでは、売上高が前回公表値から700億円増の1兆4500億円、営業利益は150億円増の1150億円とした。

「為替の影響のほか、テレビ番組制作や映画制作におけるカタログ作品の貢献があった」という。

アニメ配信事業のCrunchrollでは、有料会員数が1000万人近くまで増加するなど、当初想定を上回るペースで事業が拡大している。日本アニメの海外での劇場配給にも力を入れているほか、米RightStufの買収により、Crunchrollのマーチャンダイジング事業をさらに強化し、ファンコミュニティとの多面的で、深いエンゲージメントを確立したいと語った。

また、買収を完了したVFXスタジオのピクソモンド(Pixomondo)については、「ピクソモンドが持つ技術力と、ソニーのハードウェア、ソフトウェア、映像制作のノウハウを融合し、大きな成長が期待されるバーチャルプロダクション市場でのリーディングポジションの確立を目指す」とした。

さらに、インドのZee Entertainmentの合併手続きが順調に進んでいることを報告。2023年度上期末までに合併が完了する予定だという。

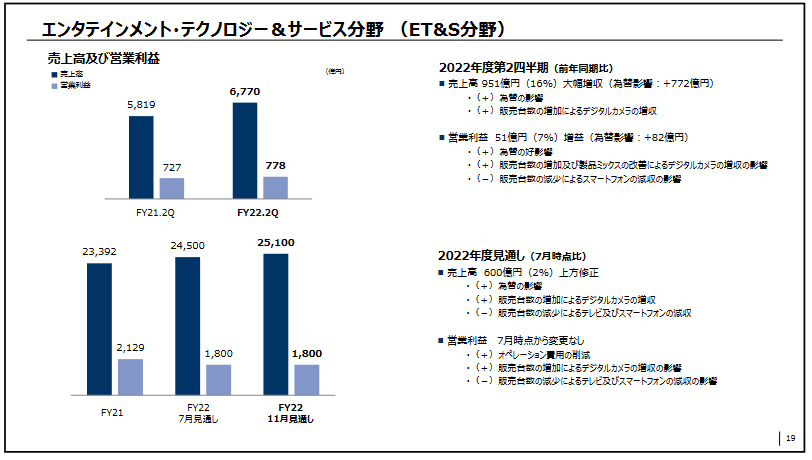

エンタテインメント・テクノロジー&サービス(ET&S)分野の売上高は前年同期比16%増の6770億円、営業利益は7%増の778億円となった。通期見通しは売上高が前回公表値に比べて600億円増の2兆5100億円、営業利益は据え置き1800億円とした。

「第1四半期の上海でのロックダウンなどによるサプライチェーンの混乱からいち早く脱し、安定した供給を回復することで、デジタルカメラを中心に売上げ、利益を回復することができた。カメラは絶好調である。テレビはパネルの供給過剰に伴う価格下落圧力の高まりや、欧州を中心とした需要の低迷など、事業環境の悪化が顕在化している。価格競争には追随しない姿勢で取り組む」と述べた。

また、「2023年度にかけてもグローバルの景気減速を受け、環境はさらに厳しくなると想定しており、生産から販売までの一貫したオペレーション強化と徹底した費用コントロールにより、リスクの最小化を進める。需要動向に注意を払いながら、年末に向けてさらに在庫圧縮を進めていく。生産の自動化や製販オペレーションのDX化、調達や物流における連携の強化、事業環境に適応した損益分岐点の適正化など、2023年度以降に向けた事業構造の強靭化も加速する」と述べた。

さらに、成長軸としているスポーツ、ライフサイエンス、ネットワークサービス、バーチャルプロダクションの売上げは前年比2割増を見込んでおり、安定的に収益を創出する事業領域へとシフトさせる考えも強調した。

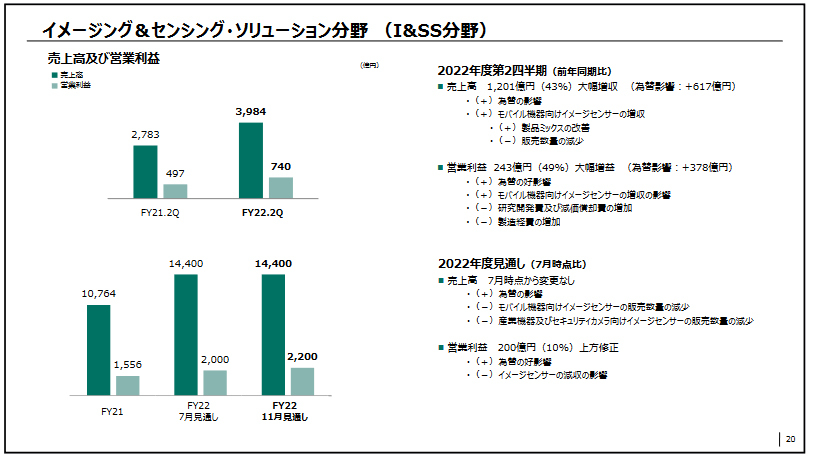

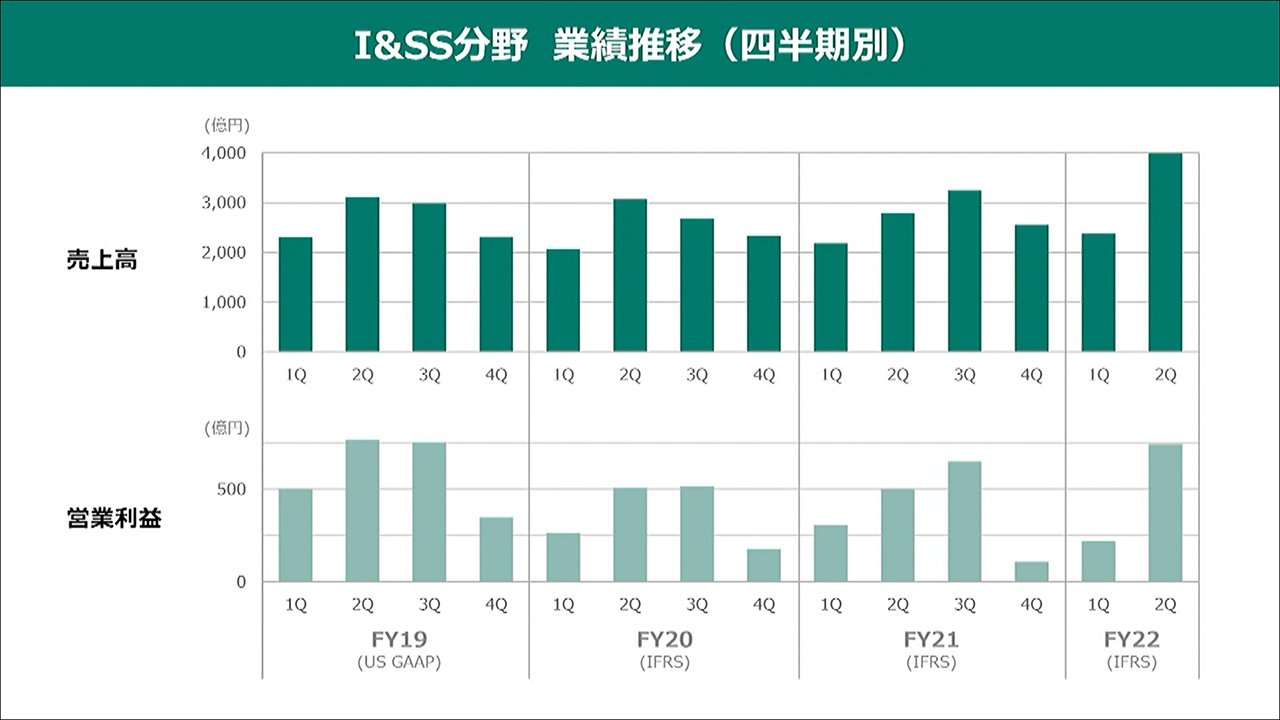

イメージング&センシング・ソリューション(I&SS)の売上高は前年同期比43%増の3984億円、営業利益は49%増の740億円。通期見通しは、売上高は前回公表値を据え置き1兆4400億円、営業利益は200億円増の2200億円を見込む。

モバイル機器向けイメージセンサーが増収になったほか、為替のプラス影響も貢献した。「中国を中心としたスマートフォン市場の減速は改善が見られないが、減速は想定した範囲に収まっている。ハイエンドスマホ向けセンサーの大判化、高画質、高性能化も想定通りに進捗しており、四半期業績としては過去最高の売上げを達成した。ロジック半導体の供給改善により、大判、高画質センサーの増産対応が可能になり、今後もハイエンド製品を中心に高付加価値センサーの導入を積極的に進める。イメージセンサーは、第3四半期も高い出荷水準を維持できるが、第4四半期は景気減速により、最終製品市場が低迷するリスクも考慮する必要がある。保守的な収益見通しにしている」という。

金融分野の金融ビジネス収入は前年同期比17%増の3045億円、営業利益は27%増の546億円となった。通期見通しは、金融ビジネス収入は1300億円減の1兆3100億円、営業利益は2200億円と当初見通しを据え置いた。

なお、十時副社長兼CFOは、ソニーグループを取り巻く環境についても説明。「米中間の緊張のさらなる高まりや、エネルギー価格の高騰、インフレ圧力の拡大、各国の急速な金利引き上げなどにより、世界経済が失速するリスクが一段と高まっている。景気後退への感応度が相対的に高いET&S、I&SSをはじめ、各分野において事業環境の一層の悪化に向けた取り組みを進めている」と述べた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発