ソフトバンクは2月3日、2022年3月期の第3四半期決算を発表。売上高は前年同期比9.6%増の4兆1738億円、営業利益は2.4%減の8212億円と、前四半期に続いての減益決算となった。

同日に実施された決算説明会に登壇した、同社の代表取締役社長執行役員兼CEOの宮川潤一氏によると、増収の要因は前四半期と同様にLINEの子会社化による所が大きく、ヤフー・LINE事業の売り上げは前年同期比で33%伸びているという。

一方の減益要因も前四半期と同様、コンシューマ事業が携帯電話料金引き下げの影響を強く受けたことであり、同事業の利益は5187億円と前年同期比で10%減少している。減少した560億円の利益のうち、値下げによる影響はおよそ490億円に上るが、それは通期で700億円程度という減益影響の範囲内だと宮川氏は説明している。

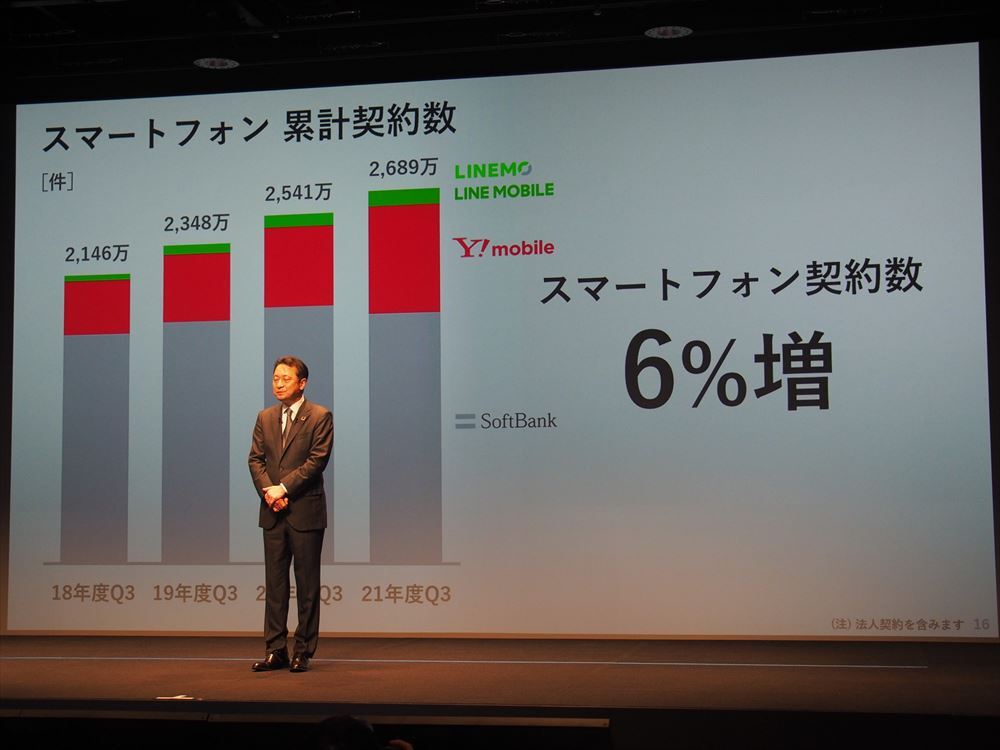

そのコンシューマ事業に関して、同社が重視しているスマートフォンの累計契約数は対前年比でおよそ150万増加しているという。また、その伸びをけん引しているのは「ワイモバイル」ブランドとのこと。ワイモバイルは「ソフトバンク」ブランドと店舗を併設していることもあって顧客が加入しやすい環境が整っており、他キャリアからの乗り換え先としても選ばれやすく、利用が大きく伸びているという。

一方、同じ低価格のブランドとなる「LINEMO」については、「減ってはいないが爆発的に増えてはいない。胸を張って増えている数字とは言えない」状況で、ワイモバイルと比べ伸び悩んでいる様子がうかがえる。それゆえ宮川氏は、LINEMOをワイモバイルと一層差異化していくことも検討しており、「その時期が来たら形として示したい」と話している。

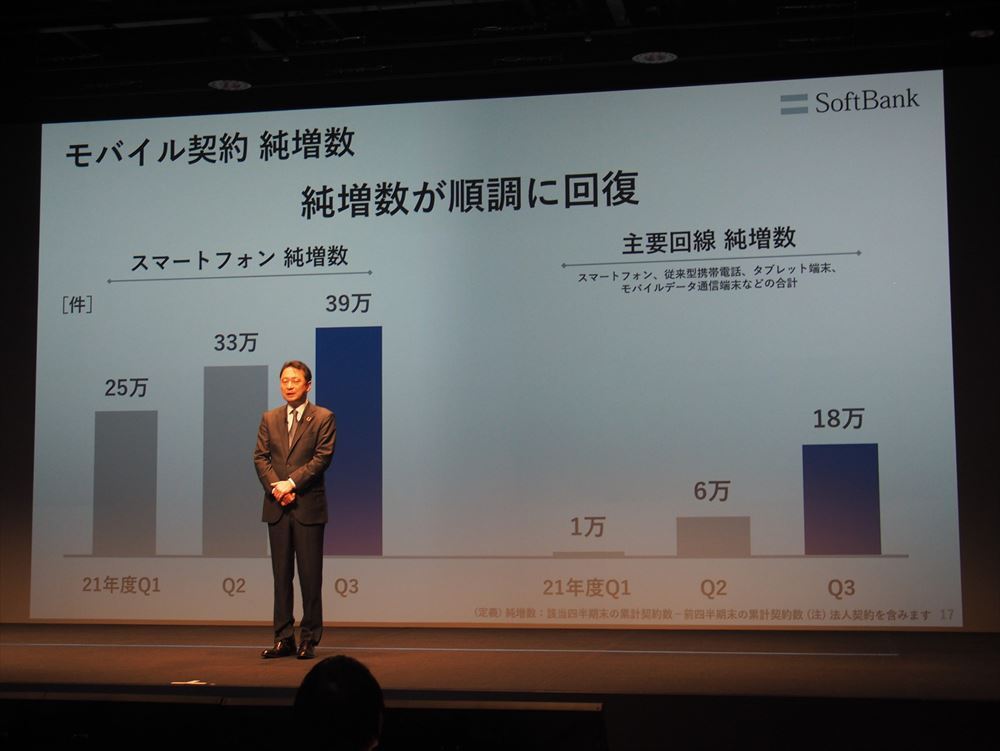

そしてもう1つのソフトバンクブランドに関しても、安価なプランに流れる傾向が止まりつつあると宮川氏は説明。3ブランド全体で見ても、第1四半期には純増数が伸び悩んでいたのが、四半期を追うごとに回復基調にあるそうで、「ようやくソフトバンクらしさが戻ってきたと感じる」と宮川氏は評価。2022年が同事業の利益の“底”になると見ており、それ以降利益を回復させることを計画しているという。

そのためにも重視しているのが、ヤフーやLINE、PayPayなどグループ会社のサービスとのシナジーである。これらグループ企業のサービスと各ブランドのモバイル通信サービスとの連携を強化し、双方の成長を促進させていく姿勢を今後一層強めていきたいと宮川氏は話しており、この四半期内でも連携によって「LINE MUSIC」「PayPayカード」などの契約が増えたことや、スマートフォンの解約率が低減したことなどが示されている。

また宮川氏は、5Gに関する今後の方針についても説明。現在5Gにはキラーコンテンツとなるサービスがないことから、高速大容量通信だけでなく低遅延などの5Gが本領を発揮できるスタンドアローン運用に移行させ、完成された5Gネットワークを構築することでデバイスなどが進化し、5Gの成熟が進むと見ているようだ。

だがそのエリア整備の在り方に関して、宮川氏は「(通信料の)価格帯が5Gに移る所で(政府の料金引き下げ要請により)下がったので、5Gを新たなインフラとして作ろうとするとキャリア側の負担が今まで以上に多くなり、各社の戦略に違いが出てくるのではないか」と説明。その上で宮川氏は「もし値下げしたままのARPUで、日本だけが4Gのように(全国津々浦々をカバーする)インフラ作りを続けると、収益性の悪い国の代表例になり、新しい技術が寄ってこなくなる危険性がある」とし、低いARPUに合わせて5Gインフラ整備のあり方を従来と大きく変える可能性を示唆した。

実際宮川氏は、Wi-Fiも技術進化していることから「インドアの莫大なトラフィックを5Gに寄せるのか、Wi-Fiに寄せるのかは色々な戦略があると思う」と話すなど、5Gありきとは異なるネットワークのあり方も検討している様子を見せている。

ただ足元の計画については、半導体不足が「少し我々にも影響がある」としたものの、それが大きな影響につながっている訳ではないことから、2021年度末までの人口カバー率90%達成に向けて整備を急ピッチで進めているとのこと。現時点での5G基地局数は2.3万で、人口カバー率は85%に達しているそうだが、2022年度以降は5Gの面的なカバーをより進めながらも、トラフィック対策にも力を入れていく方針で、設備投資額は「今年度と変わらないくらいを見込みたいと思っている」と宮川氏は答えている。

ちなみに同社は、その内容が賛否を呼んだバルミューダの「BALMUDA Phone」を、携帯電話会社としては独占的に販売している。その理由について記者から問われた宮川氏は「日本のメーカーのスマートフォンなので応援したかった」と説明。BALMUDA Phoneの評価が振るわないこともあって「(記者の)言いたいことも分かる」としながらも、「こういうことを始めないと次につながらない。扱って良かったと思っている」と宮川氏は答えている。

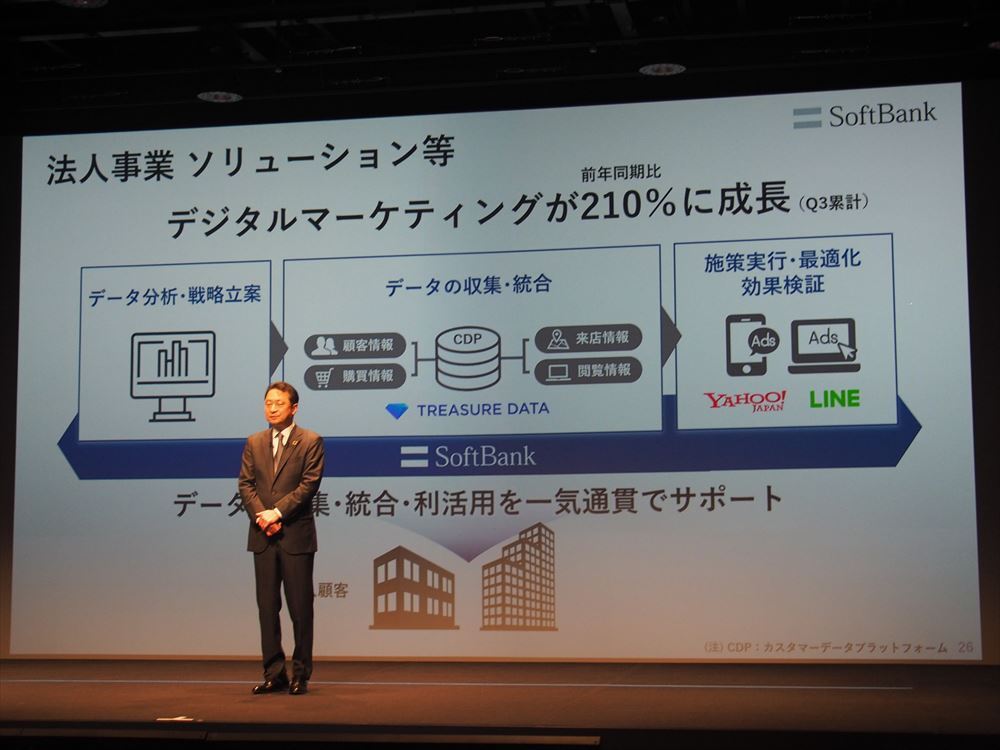

一方、成長領域の1つとなっている法人事業に関しては、引き続きソリューション関連の事業が大きく伸びているとのこと。中でもトレジャーデータやヤフー、LINEなどの活用によるデジタルマーケティング事業、そしてセキュリティ関連の事業が、前年同期比でそれぞれ210%、142%と大きく伸びているとのことだ。

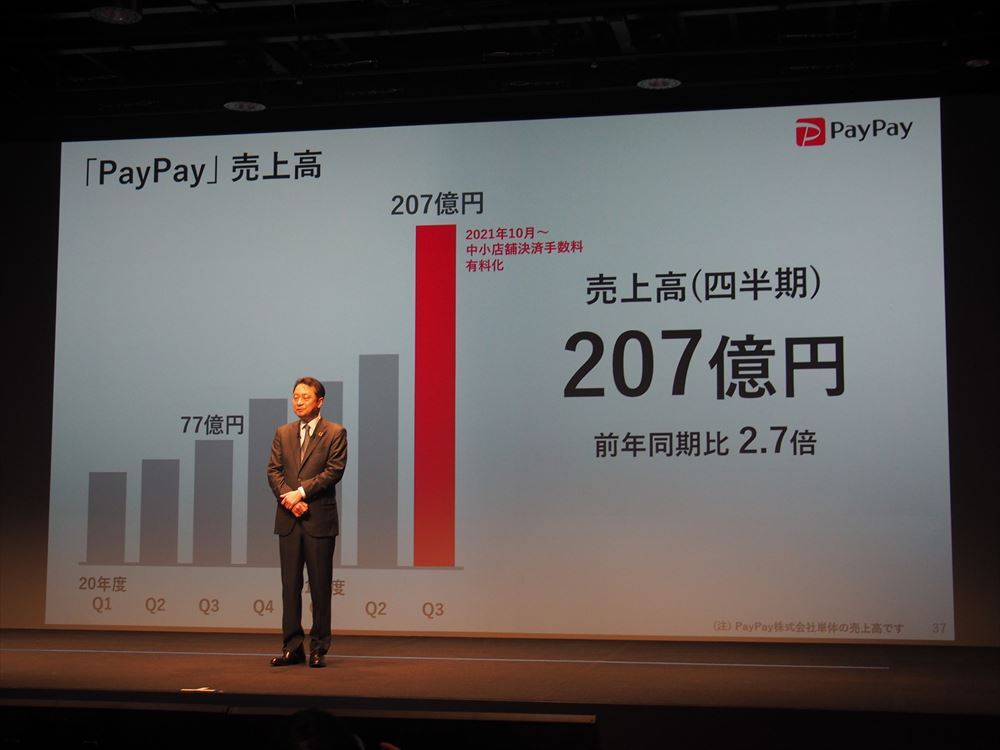

さらに宮川氏は、スマートフォン決済の「PayPay」についても言及。1月時点での登録ユーザー数は4500万人を超えたほか、同社が重要KPIとする決済回数も26.3%と、前年同期比で85%も増加しているとのこと。決済手数料を有料化した後も決済取扱高は順調に伸びており、売上も前年同期比2.7倍の207億円にまで伸びているそうで「後は獲得数のコントロールをすると黒字化できるサイズになった」と宮川氏は話している。

そこで注目されるのが黒字化達成の時期だが、宮川氏は、「PayPayはまだ伸び盛り。現在の4500万でとどまるサービスではない。伸ばせるなら獲得費用をかけて成長させたい」と話し、当面は黒字化よりも利用者の拡大を重視する姿勢を見せた。ただ宮川氏は加入者の拡大について「いずれ限界は来る」とも話しており、コストをかけて獲得することの効率が悪くなったタイミングを見計らって、黒字化を試してみる可能性はあるかもしれないと話しているしている。

また、ソフトバンクは既に、PayPayを2022年度以降に連結子会社化すると打ち出しているが、その具体的な時期について宮川氏は「2022年から(PayPayの)優先株転換権利が発生するので、転換すれば子会社になるか、何月に、絶対にやるのかというのは現時点では決まっていない」と回答。またPayPayの上場についても「正直言って狙っているし、やっていきたいと思うが、それがゴールという認識は全くもっていない」と答え、PayPayが上場後も成長できる形での上場を検討しているとのことだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法