ソニーグループは、2021年度第3四半期の連結業績を発表した。そのなかで、2021年度のプレイステーション5の販売台数が当初計画には届かず、年間1150万台に留まる見通しを明らかにした。

ソニーグループ 副社長兼CFOの十時裕樹氏は、「2021年度の『プレイステーション5』の販売計画は1480万台としていたが、半導体を中心としたデバイスの供給制約に加え、世界的な物流の混乱により、リードタイムが長期化している。年間販売台数は1150万台になる見通しである。デバイス供給制約の影響は今後も継続すると予想されるが、プレイステーション5に対する強い需要に応えられるように、引き続き最大限の努力を続け、1台でも多く出荷したい」と述べた。

2021年度は、第3四半期までに950万台のプレイステーション5を出荷している。「最初のPlayStationは年間2260万台を販売したことがあり、プレイステーション5でもその規模を目指していた。歴代コンソールで最大の販売台数を狙える旺盛な需要があるという手応えは変わっていない」とした。

2022年度の計画については、「部品を供給するパートナー企業ともその実現に向けて協業したり、交渉したりといったことを続けているが、半導体を中心としたグローバルでの調達問題、物流の混乱は2022年度も継続するだろう。現時点で精度の高い見通しを出すのは難しい。だが、高い目標を持ってチャレンジしていく。2021年度通期の決算発表の際には、精度を高めた2022年度の販売台数計画を説明できるように準備をしたい」と述べた。

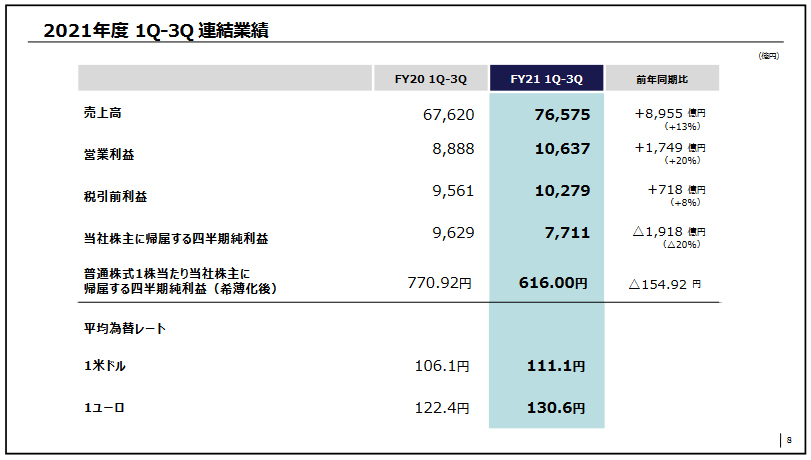

ソニーグループが発表した2021年度第3四半期累計(2021年4~12月)での売上高および金融ビジネス収入は、前年同期比13.2%増の7兆6575億円、営業利益は19.7%増の1兆637億円、調整後営業利益は12.4%増の9997億円、税引前利益が7.5%増の1兆278億円、当期純利益が19.9%減の7710億円となった。

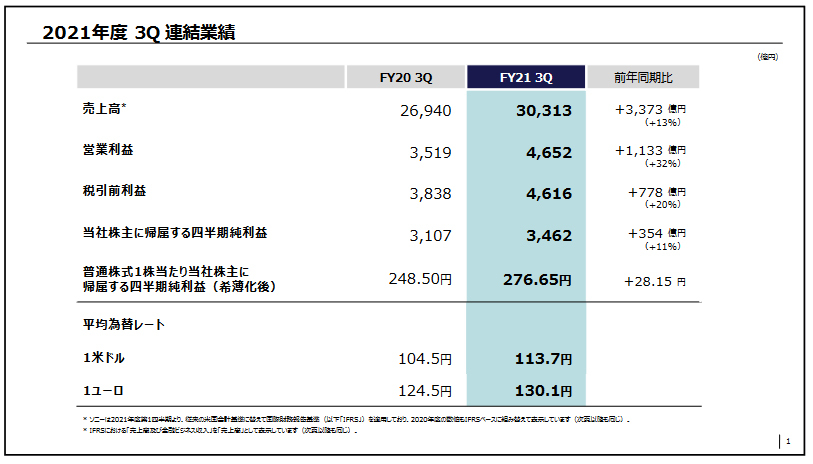

また、第3四半期(2021年10~12月)は、売上高および金融ビジネス収入が、前年同期比12.5%増の3兆313億円、営業利益は32.2%増の4652億円、調整後営業利益は14.8%増の3950億円、税引前利益が20.3%増の4616億円、当期純利益が11.4%増の3462億円となった。

十時氏は、「売上高、営業利益は第3四半期としては過去最高となった。コロナ禍において、物流に大きな影響があり、半導体を含むデバイスの供給制約が長期化し、これが多方面で続いているが、次になにが起こるのかといったことの予測を立てて、早めに対応したことが過去最高の業績につながっている。だが、プレイステーション5の旺盛な需要に対して十分な供給ができていないこと、イメージセンサーの収益性の回復が当初の目論見通りには進んでいないことは課題として捉えたい」などとした。

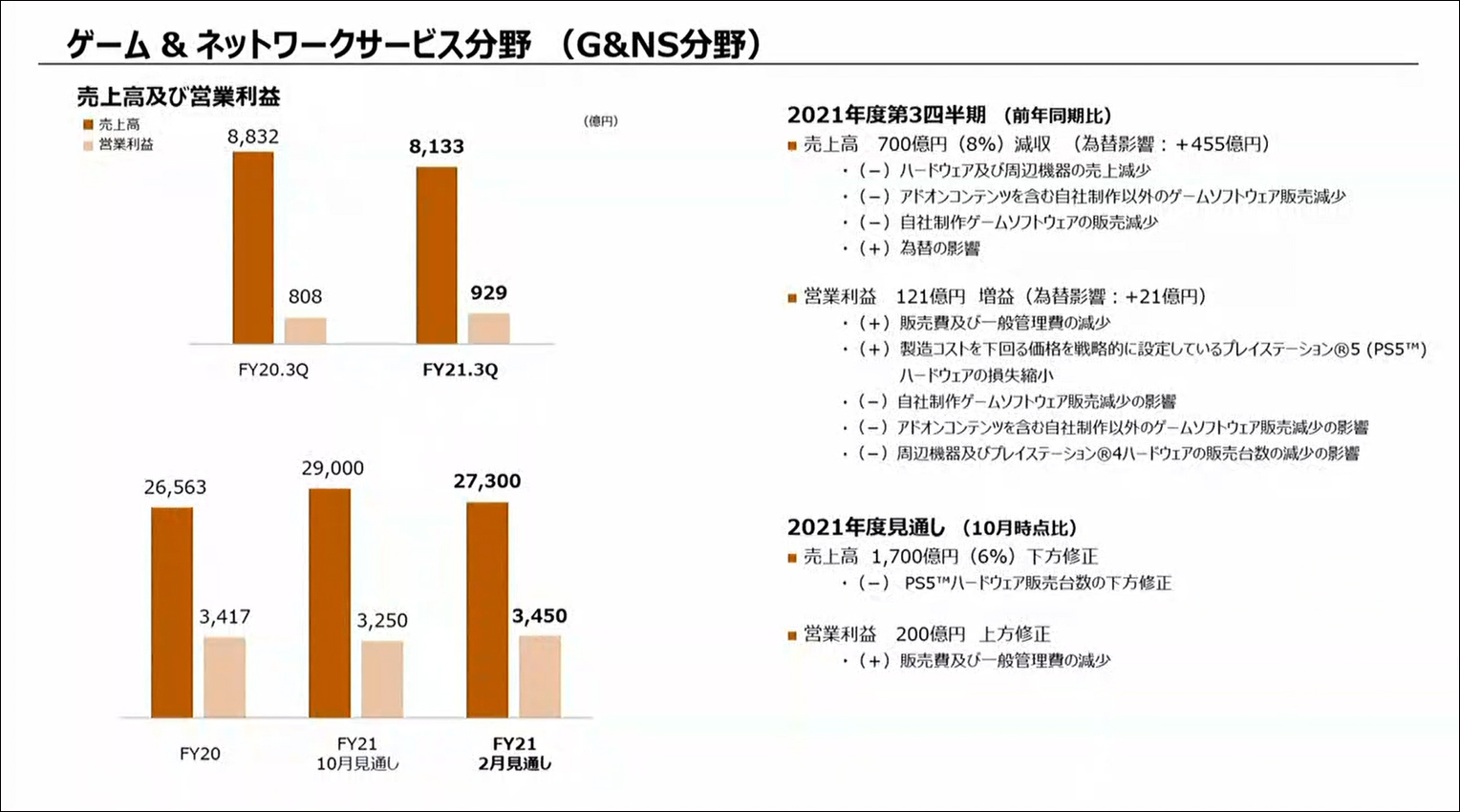

セグメント別業績は、ゲーム&ネットワークサービス(G&NS)分野の売上高が、前年同期比3.9%増の2兆745億円、営業利益は512億円減の2588億円となった。前年度第3四半期には、プレイステーション5のローンチと大型タイトルの発売があり、その反動があったものの、販売費や一般管理費の減少、プレイステーション5のハードウェアの収益性の改善などが見られたという。プレイステーション5の販売台数が減少したことで、プロモーション費用の削減、物流費の高騰がセーブできるといった点でのメリットも生まれているという。

また、「2021年12月のプレイステーションユーザーの総ゲームプレイ時間は、PS5の発売直後であった前年同月に比べると20%下回ったものの、2019年12月に比べると7%増となっている。大型タイトルの発売が少なかったことを捉えると顕著な実績であった。第4四半期には自社制作の大型タイトルである『Horizon Forbidden West』や『グランツーリスモ7』のリリースが控えている。ユーザーエンゲージメントが高まることを期待している」と述べた。

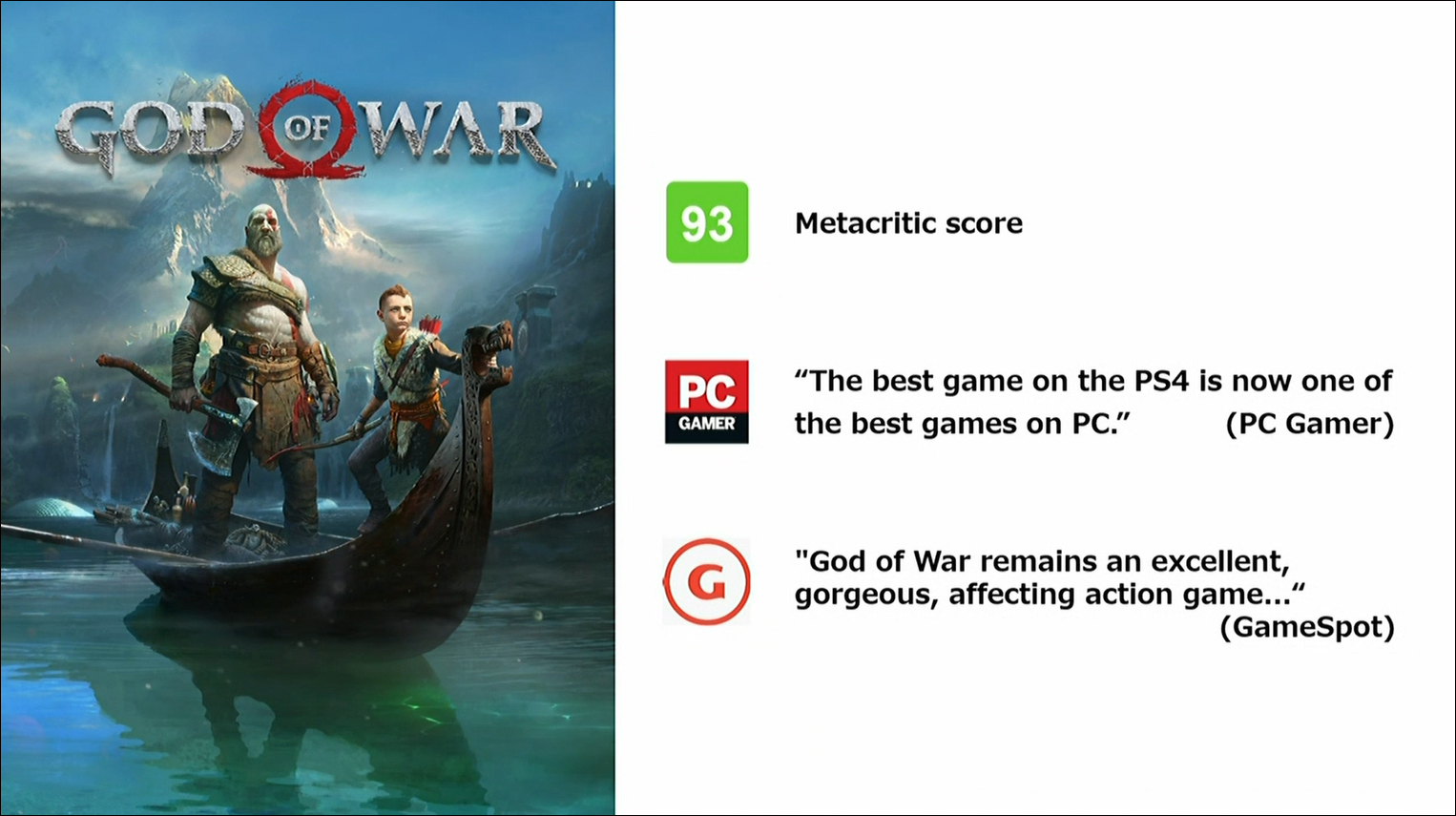

2022年1月にリリースしたPC版「GOD OF WAR」も、Metacritic Scoreでは93点という高評価を獲得し、「PCコミュニティでも高い評価を得ている」とした。また、CES 2022で発表した「PlayStation VR2」については、「深い没入感を提供するために、セットアップを簡略化し、4K HDRディスプレイや視線トラッキング、フォービエイテッド・レンダリングなどにより、ヘッドセットの進化に向けた取り組みをしている。まだ技術的な進化の余地が大きい分野であり、技術やコンテンツ、エコシステムを活用して、この市場でのプレゼンスを高めたい」と述べた。

さらに、モバイルゲームの展開については、「時期は明確にできないが、プレイステーションのIPをモバイルに展開する計画がある。確実に増やしていくことになる」などとした。

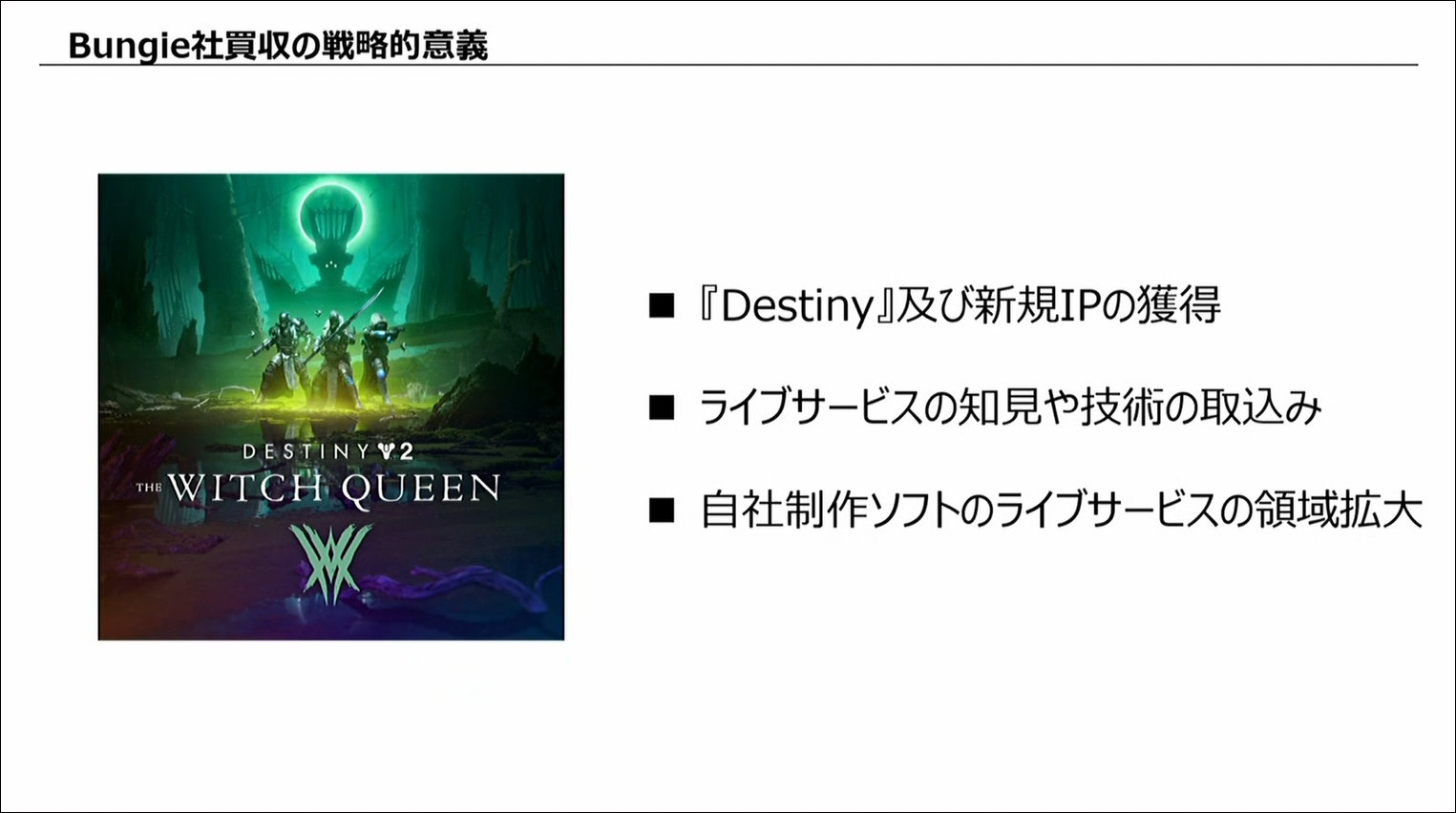

1月31日に発表したソニー・インタラクティブエンタテインメント(SIE)による独立系ゲーム開発会社「Bungie」の買収についても、時間を割いて説明した。

「Bungieは、900人を超えるクリエイティブ人材を擁し、これまでに「Halo」や「Destiny」などの大ヒットタイトルを投入してきた実績がある。これまでにも協業の可能性を追求してきたが、両社が持つクリエイティブ領域での強みや、企業文化の融合を通じ、さらなる成長ができるとの確信が得られたため、買収を進めることになった。BungieはSIE傘下においても、独立したスタジオとして、プレイステーション以外のプラットフォームでも継続的に展開していく」とした。

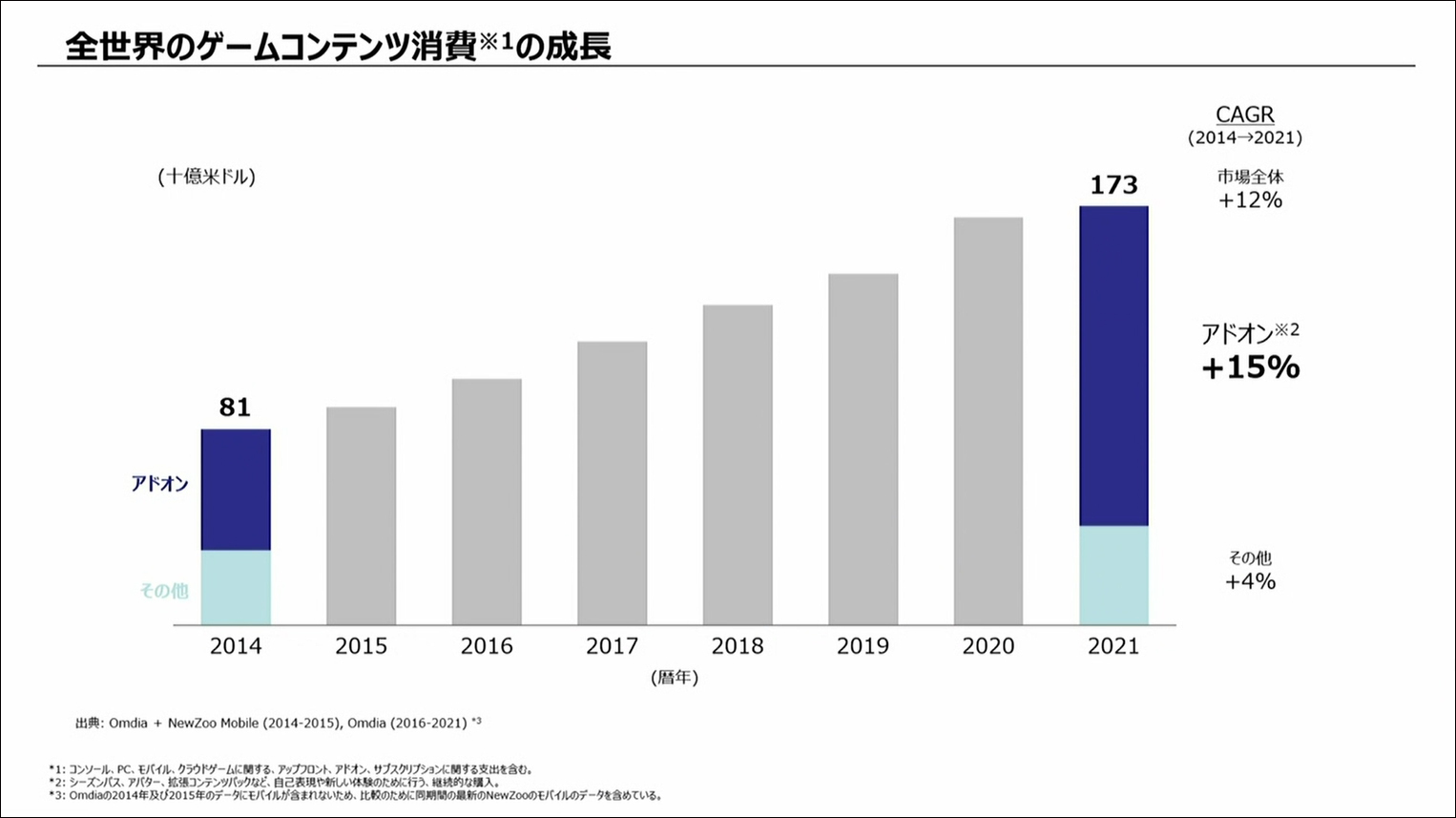

全世界のゲームコンテンツ市場は、2014年の810億ドルから、2021年には1730億ドルと倍増しているが、この市場成長は、ライブゲームサービスのアドオンコンテンツが牽引しており、今後も市場成長を牽引すると見られている。

「Bungieは早くからこの機会を捉えて、Destinyにライブゲームサービスを取り込み、この分野での豊富な経験と高い技術を持っている。今回の買収では、Destinyや同社が開発を進めている大型新規IPの獲得だけでなく、Bungieが持つライブゲームサービスの知見や技術をグループ内に取り込み、PlayStation Studiosが制作するゲームIPにも活用していく狙いがある。2025年度までに10タイトル以上のライブゲームサービスをローンチすることを計画している。また、マルチプラットフォーム展開も成長機会になる。プレイステーションプラットフォーム以外での新たなユーザーの獲得とエンゲージメントの向上を進めることで、ソニーグループが掲げているゲーム事業のエコシステムのさらなる拡大という長期的な成長戦略を前進させることができる。Bungieの買収を起爆剤として、自社制作ソフトウェアの成長を加速し、2025年度までには現在の2倍以上に拡大させる」とした。

なお、Bungieでは、従業員株主が過半を占めるプライベートカンパニーであるため、従業員株主を含むクリエイティブ人材に、買収後も継続してBungieで働いてもらうことを重点においた買収戦略を立案。買収対価36億ドルのうち、約3分の1は従業員株主に対する継続雇用を条件とした繰延支払対価やリテンションのための報酬とし、買収完了時点から数年間に渡って支払われるという。

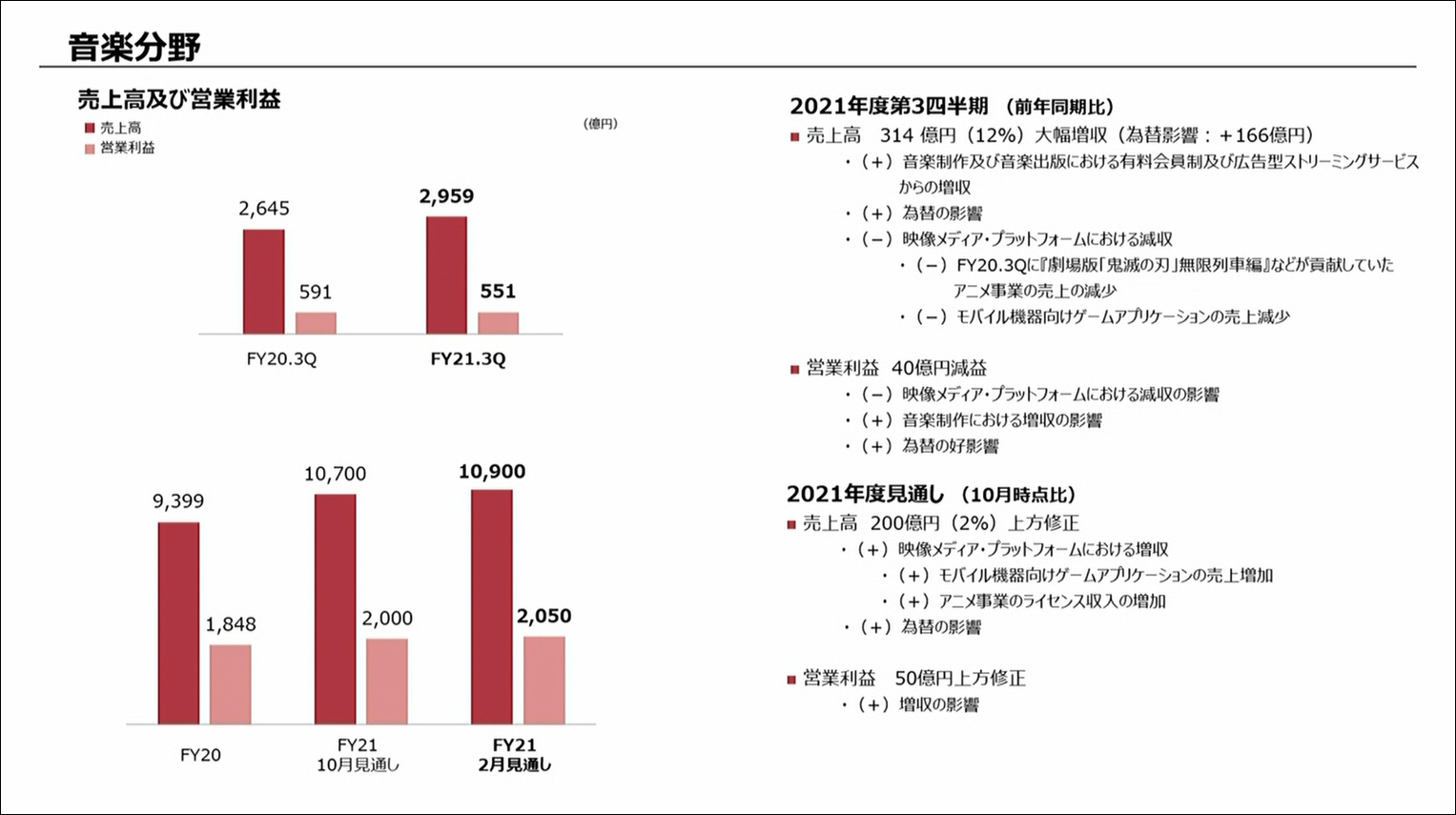

音楽分野の売上高は前年同期比22.3%増の8224億円、営業利益は121億円増の1611億円。映像メディアプラットフォームの減収はあったものの、ストリーミングサービスが増収となった。第3四半期のストリーミングサービスの売上げは、音楽制作が29%増、音楽出版が27%増と高い成長を継続。「Spotifyの上位100曲ランキングに平均して36曲がランクインしているほか、ADELEの『30』は、2021年11月のリリース以来、ビルボードのアルバムヒットチャートで、8週連続で1位を獲得し、歴史的ヒットとなっている」と述べた。

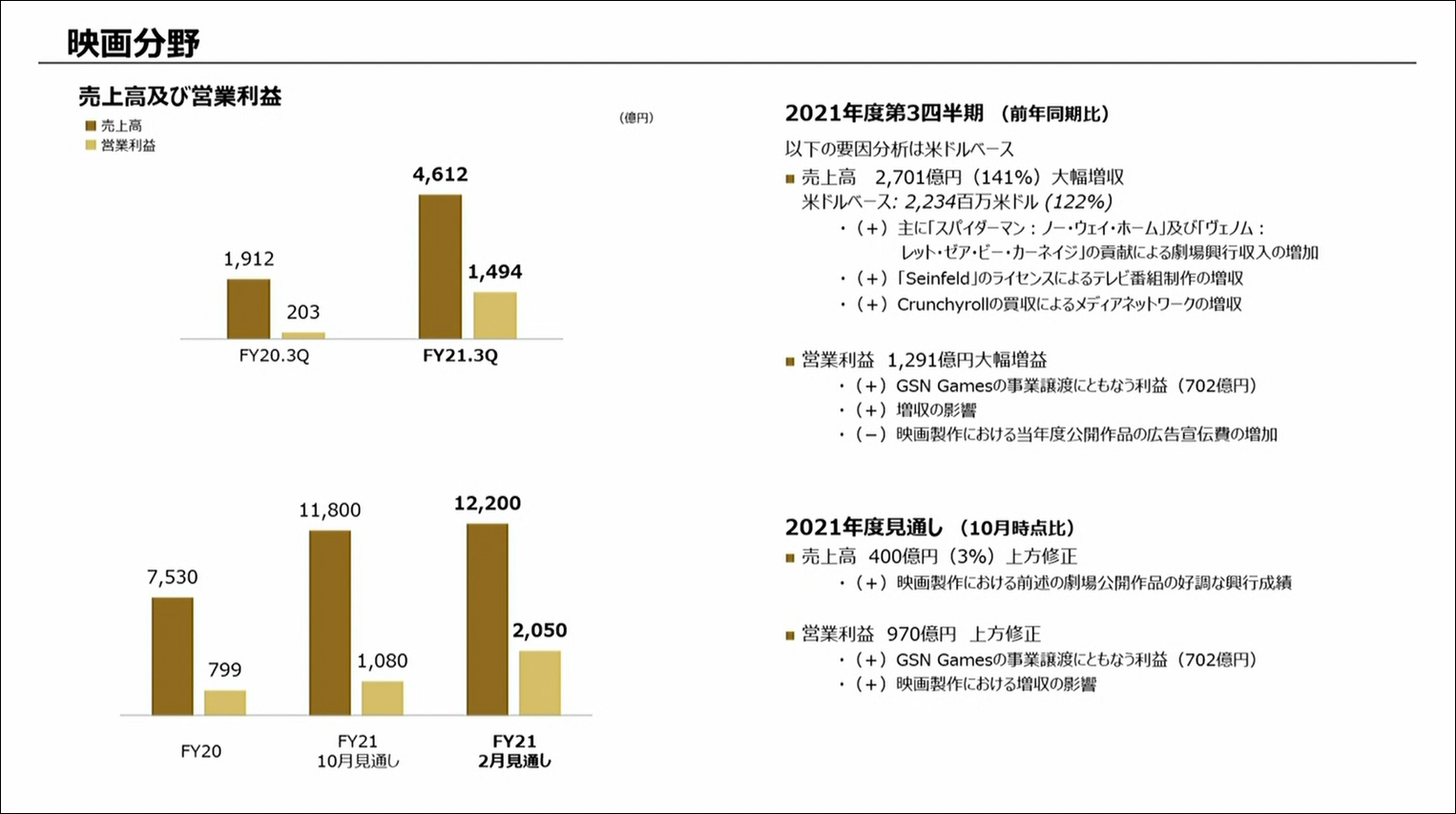

映画分野の売上高は前年同期比67.6%増の9267億円、営業利益は1262億円増の2064億円。映画では「Spider-Man: No Way Home」の大ヒット、テレビ番組制作では「Seinfeld」の大型ライセンス収入があり、売上高、営業利益ともに大幅な伸びを見せた。さらに、GNS Gamesの事業譲渡による702億円の利益計上もあった。

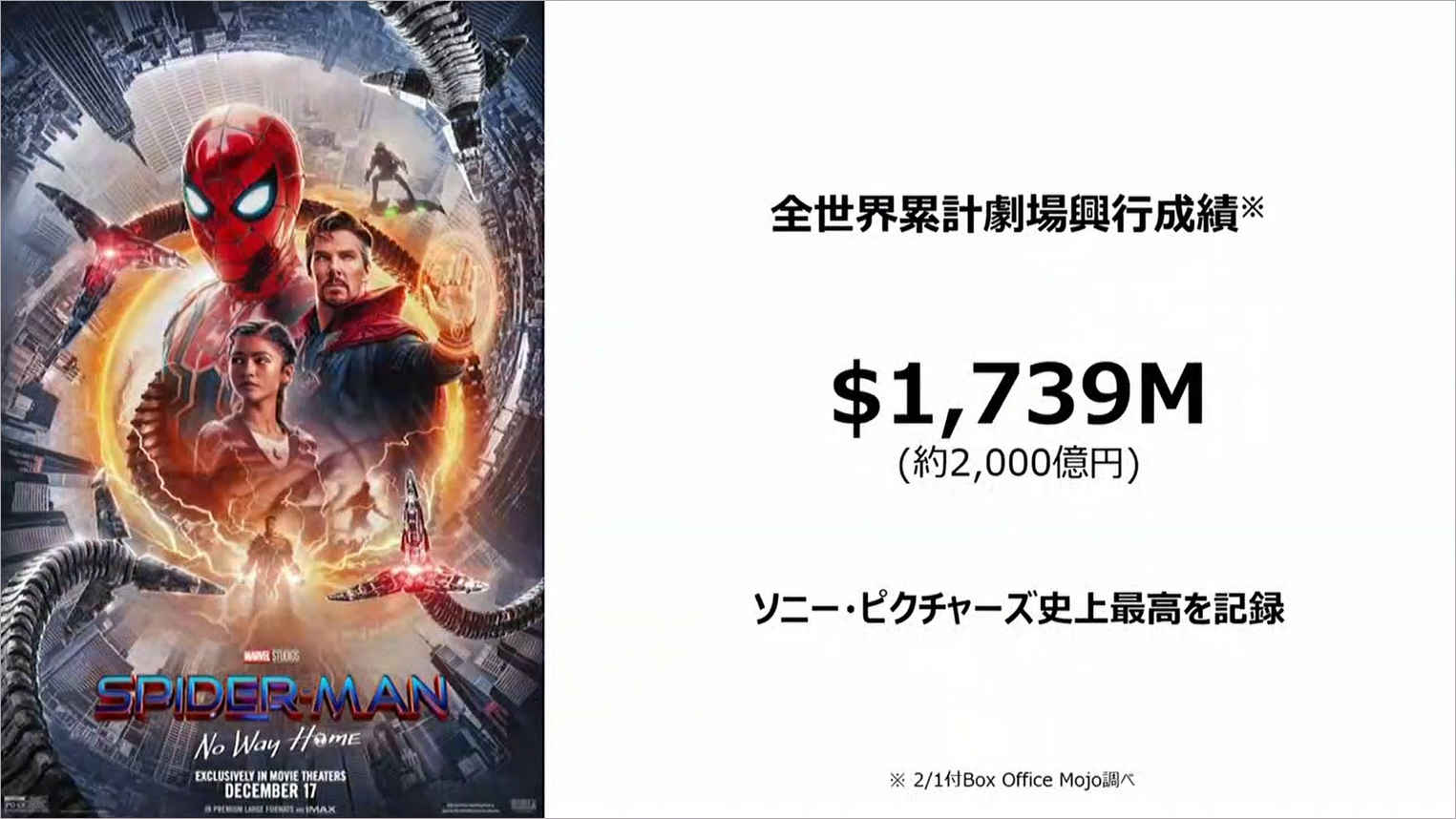

「Spider-Man: No Way Homeは、全米オープニング興行成績として歴代2位を記録し、全世界累計劇場興行収入は17億3900万ドル(約2000億円)と、歴代6位になった。ソニー・ピクチャーズエンタテインメントとして、過去最大のヒットになっている。また、「Venom: Let There Be Carnage」も業績に大きく貢献した。1月に全米で公開予定だった「Morbius」を、4月に延期するなど、今後も柔軟なリリース戦略を継続する。2021年度の営業利益は、事業譲渡の一時的要因を除いても、映画分野としては過去最高を更新する見通しである」とした。

また、2021年12月には、インドにおけるジー・エンターテインメント・エンタープライゼズとの合弁会社設立の確定契約を結び、デジタル配信サービスを強化する考えを示した。

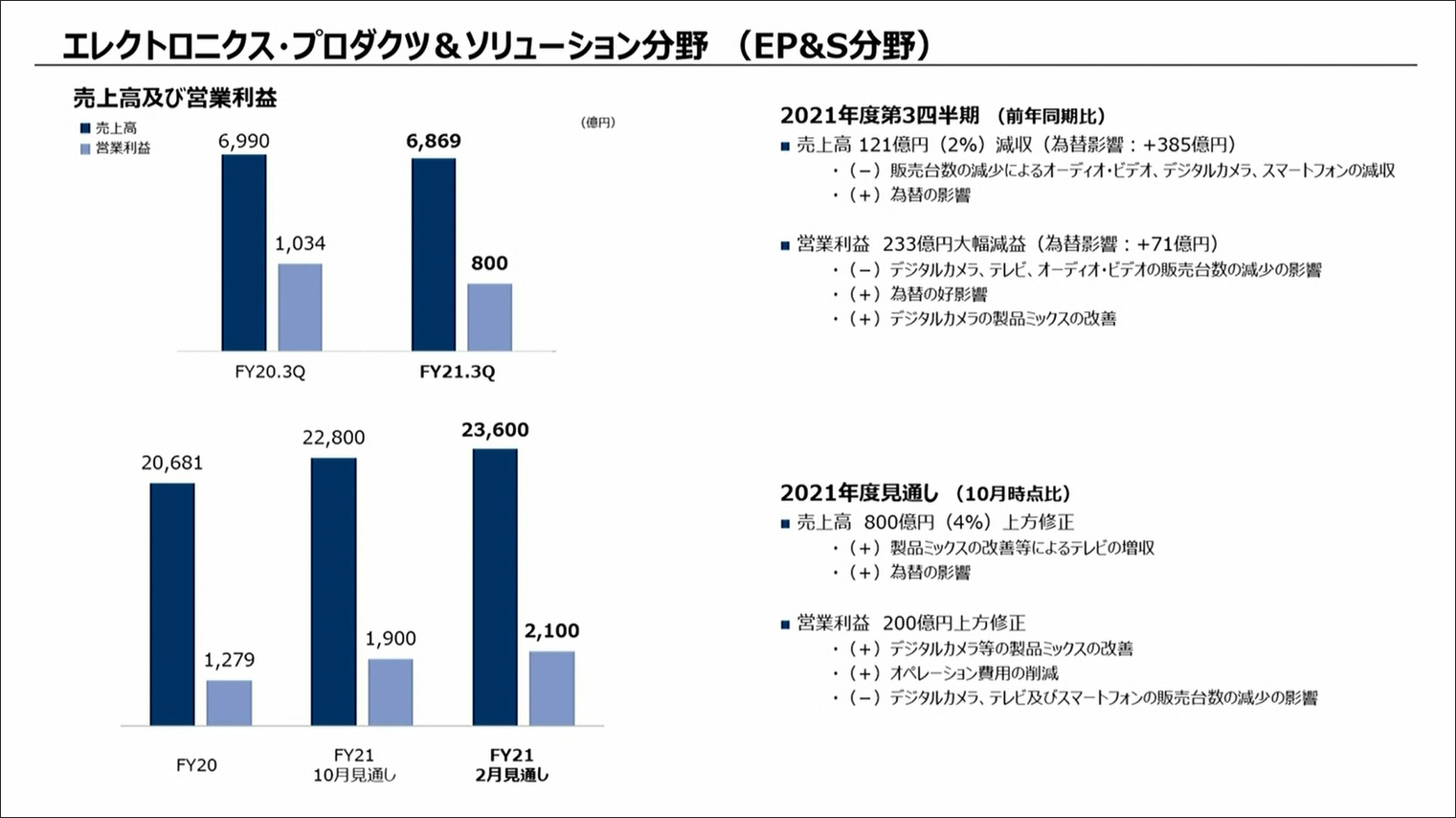

エレクトロニクス・プロダクツ&ソリューション(EP&S)分野の売上高は前年同期比15.8%増の1兆8451億円、営業利益は766億円増の2245億円となった。第3四半期は為替による増収効果はあったものの、巣ごもり需要の剥落や、部品の供給不足による製品販売台数の減少などが影響したという。

「テレビのパネル価格の急激な下落が懸念されたが、製品市場価格への影響が限定的であったこと、欧米や中国を中心に大画面化が進んだことで、テレビの平均販売価格は第2四半期と同等レベルを維持できた。EP&Sの2021年度の営業利益率は8%を上回る見込みであり、これまで進めてきた収益性改善への成果があがっている」としたものの、「幅広いカテゴリーで深刻な部品供給不足により、市場の要求に十分に応えられていない状況が続いている。これは第4四半期も継続するだろう。部品の確保はEP&Sにおいて最大の課題である」と述べた。

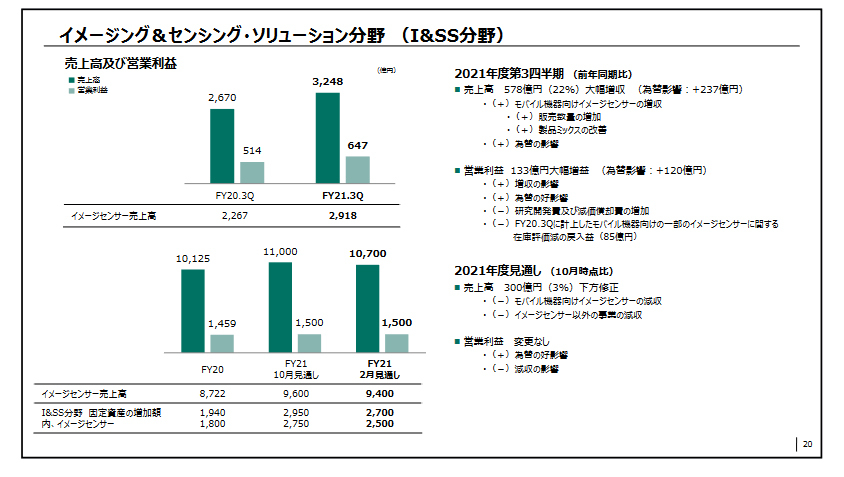

イメージング&センシング・ソリューション(I&SS)の売上高は前年同期比5.2%増の8211億円、営業利益は165億円増の1449億円。ハイエンドモバイル機器向けイメージセンサーが増収に貢献したという。

「スマホが中国市場で軟調であり、半導体を中心とした部材不足などの厳しい状況もあるが、これまで進めてきたモバイルセンサーの顧客基盤の拡大や多様化、数量ベースでのシェア獲得に向けた取り組みが一定の成果をあげている。中国特定顧客向けのビジネス縮小により停滞していた中国メーカーのハイエンドスマホ向けセンサーの大判化トレンドは回復基調にある。中国スマホ市場も2022年度後半には正常化することが期待される。今後は製品の高付加価値化に注力し、収益性の改善に努める」としたが、「中国スマホメーカーを中心に協業を進めている高機能、高画質のカスタムセンサーの導入は想定以上の時間を要しており、2022年度に向けての製品の高付加価値化による収益性改善のスピードは想定通りにはなっていない」との課題もあげた。

なお、ソニーセミコンダクタソリューションズが、少数株主として参加している台湾TSMCとのJapan Advanced Semiconductor Manufacturingの初回出資が、1月25日に完了したことを報告。「2024年中に予定されている量産開始に向けて、ロジックウェハー新工場の立ち上げに協力していく」とした。

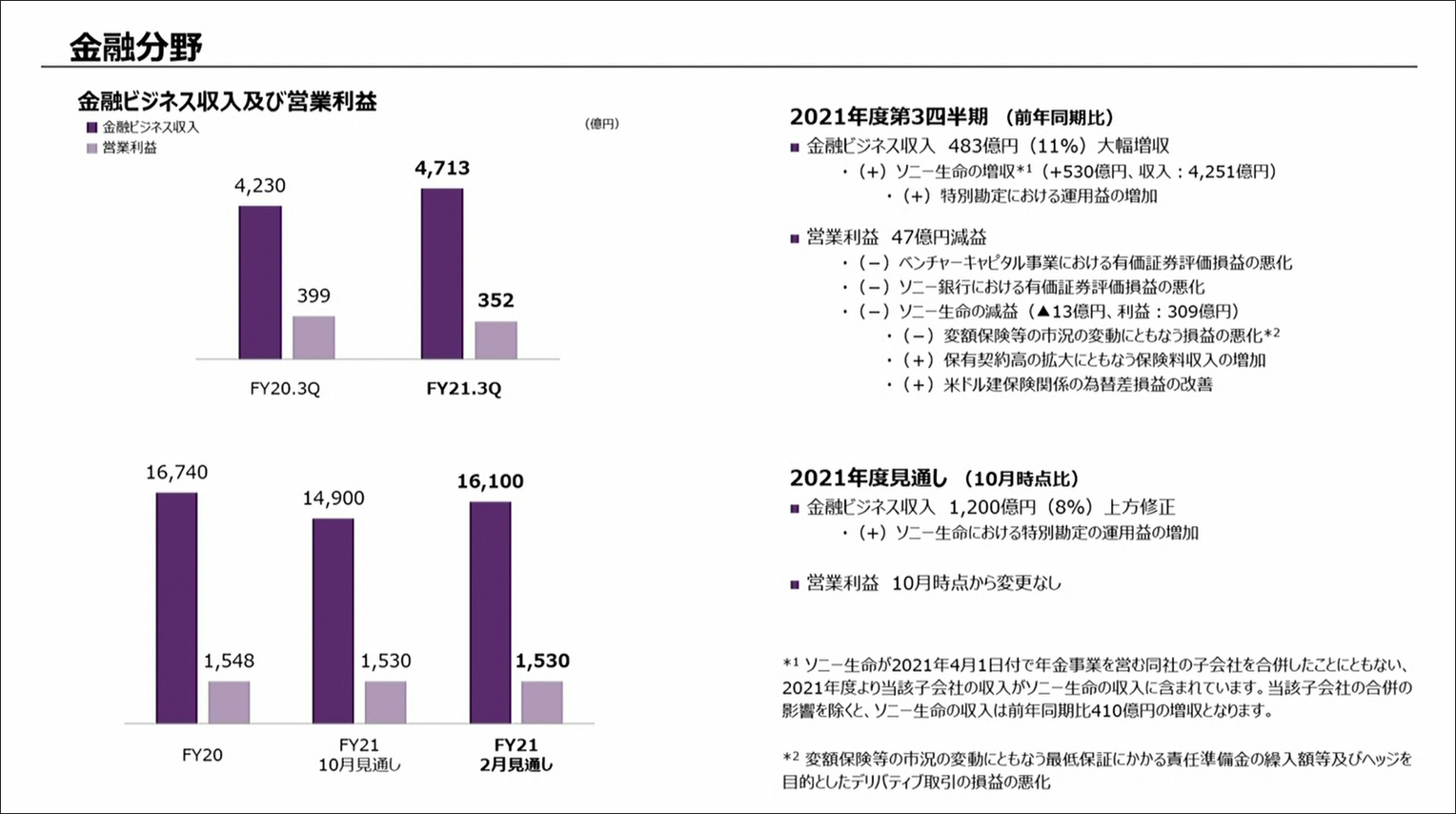

金融分野の金融ビジネス収入は前年同期比1.6%増の1兆2541億円、営業利益は106億円減の1023億円となった。ソニー⽣命の特別勘定運⽤益の増加が増収につながったという。

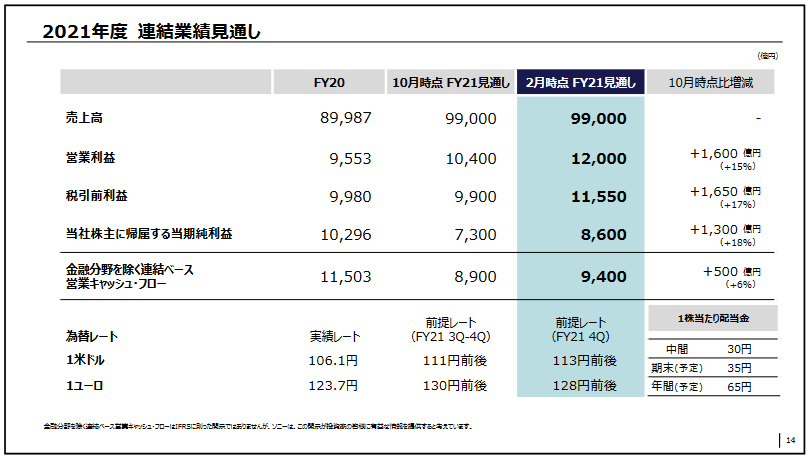

一方、2021年度通期業績見通しは、売上高および金融ビジネス収益は10月公表値の前年比10.0%増の9兆9000億円を据え置いたが、営業利益は1600億円増の前年比25.6%増の1兆2000億円、税引前当期純利益は1650億円増の前年比15.7%増の1兆1550億円、当期純利益が1300億円増の前年比16.5%減の8600億円とした。

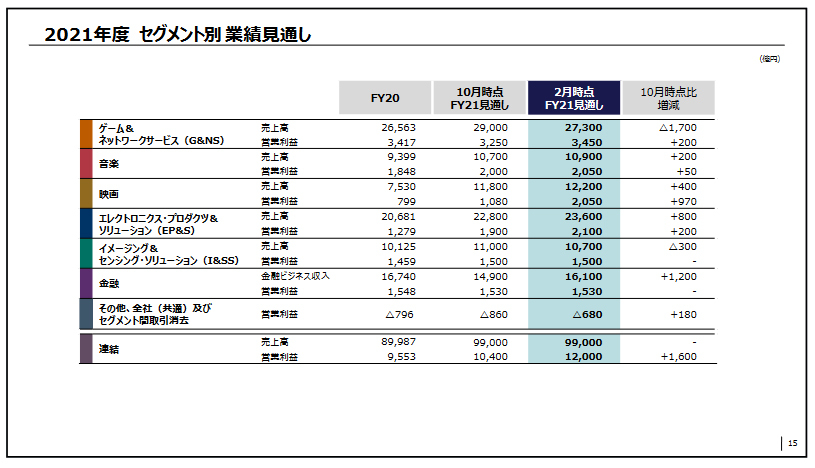

セグメント別業績見通しは、ゲーム&ネットワークサービス(G&NS)分野は、10月公表値に比べて、売上高が1700億円減の2兆7300億円、営業利益は200億円増の3450億円とした。音楽分野の売上高は200億円増の1兆900億円、営業利益は50億円増の2050億円。映画分野の売上高は400億円増の1兆2200億円、営業利益は970億円増の2050億円。エレクトロニクス・プロダクツ&ソリューション(EP&S)分野の売上高は800億円増の2兆3600億円、営業利益は200億円増の2100億円。イメージング&センシング・ソリューション(I&SS)の売上高は300億円減の1兆700億円、営業利益は据え置き1530億円。金融分野の金融ビジネス収入は1200億円増の1兆6100億円、営業利益は据え置き1530億円とした。

今回の説明会では、戦略投資の進捗についても説明した。2023年度を最終年度とする中期経営計画では、2兆円の戦略投資を予定しているが、2021年度は、Bungieの買収を含め、買収による資産取得完了、意思決定済みの戦略投資案件は、約8500億円(自己株式取得を含む)になったという。「戦略投資計画に対しては順調に進捗しており、長期的成長を実現するための事業ポートフォリオへの進化は着実に進んでいる。攻めの投資を進めていく」とした。

また、CES 2022で発表したEVなどの事業会社であるソニーモビリティについては、「2022年春に設立し、VISION-Sの市場投入を検討していく。参入する希望はあるが、決定したものではない。どういうビジネスになるか、どういう規模になるかという点についても時期尚早である。さまざまな技術やコンテンツを生かし、安心安全な移動空間に新たなエンタテイメントの要素を加えることで、モビリティの進化に貢献し、新たな価値を創造することを目的としている。パートナー企業との連携や提携を前提に市場投入の検討を進めていく」と述べた。

さらに、「クルマに関しては勉強することが多い。ソニーモビリティという会社を作るステップを経て、勉強と検討を深めていく。基本的にはアセットライトで進めていく。ソニーが単独で、大規模な車両の製造設備を持ったり、バッテリーを開発したり、販売インフラやメンテナンスインフラを自前で持つことは考えていない。資本を多く必要とすることはやらず、パートナーシップなどによって進めていく。中期経営計画の2兆円の戦略投資枠に入るといった規模感での投資は考えていない。ソニーのテクノロジーを活用して、移動空間を新たなエンタテイメント空間に進化させることで、新たな顧客体験や価値を提供するというビジョンを達成していくことになる」とした。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発