前回ご紹介したように、中国の自動車産業が躍進するきっかけとなったのは、1980年代の改革開放政策下で進められた海外自動車メーカーとの合弁だ。1990年代に入ると国内経済の成長にともなって自動車の需要は急増し、2009年には世界一の自動車生産・消費大国となった。

現在、中国の自動車産業は次の変革期を迎えている。パリ協定をきっかけに世界中で自動車への環境規制が強化されるなか、中国政府も新エネルギー車への切り替えを急いでいる。さらに、自動運転技術やコネクテッドカーの開発には国を挙げて取り組んでおり、その成果は世界でもトップクラスだ。

そこで第2回となる今回は、中国における新エネルギー車および次世代モビリティの現状とその優位性を紹介する。なお、中国で「新エネルギー車」という場合、電気自動車(EV)、プラグインハイブリッド車(PHEV)、燃料電池車(FVC)を指しており、ハイブリッド車(HV)は含まれない。

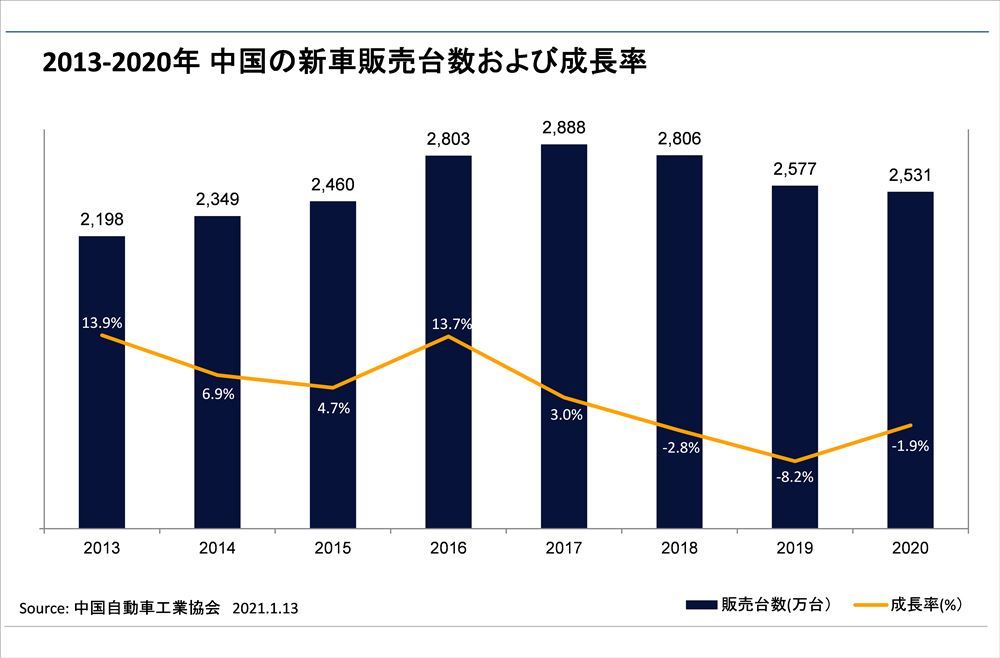

まず、中国の自動車販売台数だが、2020年は2531万台で前年に比べて1.9%減少した(中国自動車工業協会まとめ)。新型コロナウイルスの感染拡大による全国規模でのロックダウンや、その後の消費の落ち込みが影響したものとみられる。

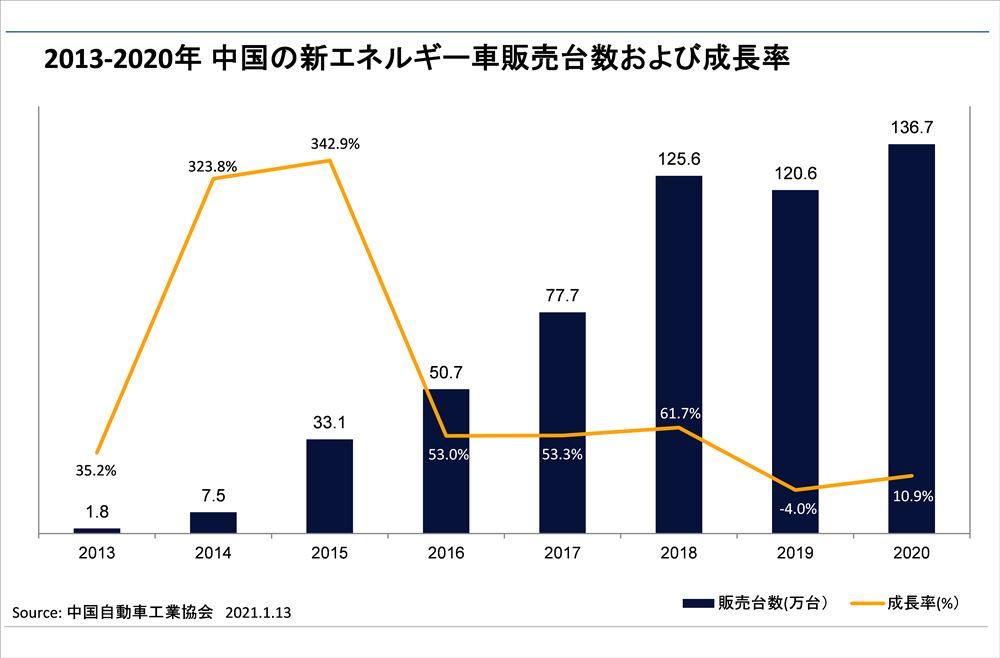

しかし、新エネルギー車に限ってみれば、前年に比べて10.9%増の137万台と好調に推移した。これは消費喚起や環境への配慮といった目的から、ナンバーの発給制限をしている大都市で、新エネルギー車にのみナンバーの優先発給を行ったり、新車の購入あるいは充電設備の新設に対する補助金を設けたりしたためだ。

さらに、当初2020年末までだった新エネルギー車の購入補助金政策と車両購置税(自動車購入税)免除政策がそれぞれ2年間延長されたことから、2021年の自動車販売台数は前年より4%多い2600万台、このうち新エネルギー車は同40%増の180万台に達すると中国自動車工業協会は予測している。

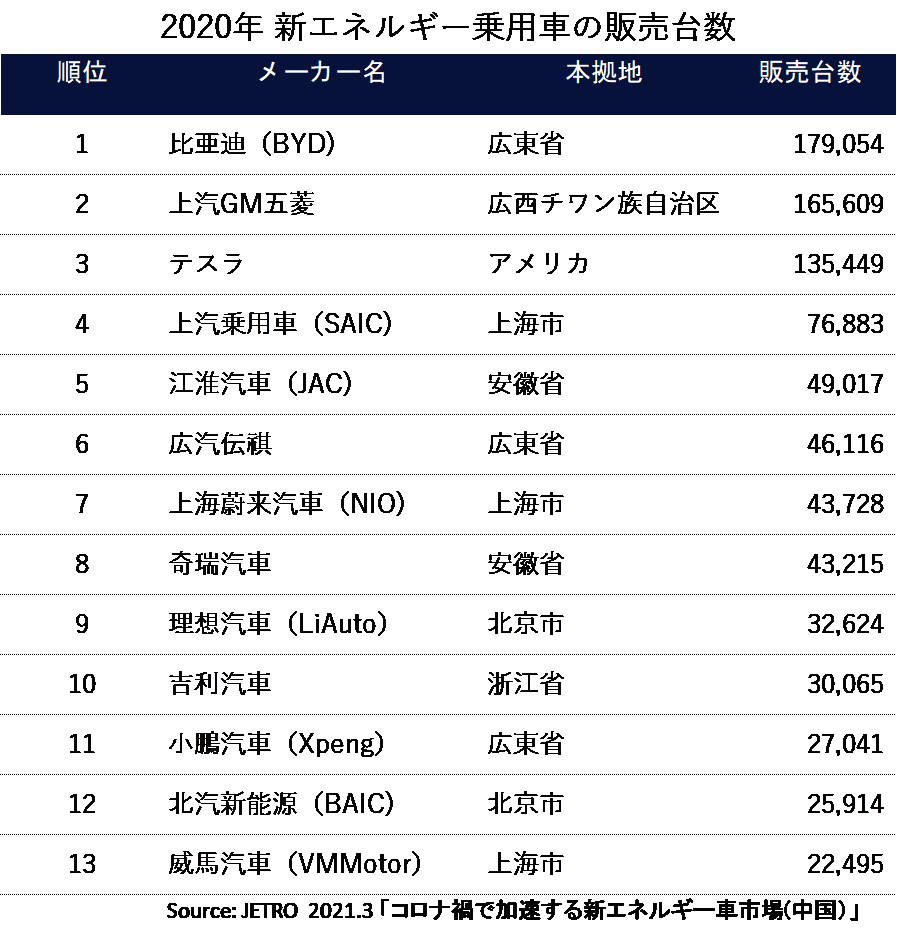

新エネルギー車の販売台数をメーカー別にみると、トップ3は国産メーカーの比亜迪(BYD)、米GMとの合弁である上汽GM五菱、米テスラの順で、4位以下に大きな差をつけている。3万元(約50万円)の格安小型EVが人気の上汽GM五菱と、100万元(約1700万円)を超える高級モデルを扱うテスラが上位に並ぶ様子からもわかるように、市場は低価格帯と高価格帯に大きく二極化している。地方都市の消費者が初めてのマイカーとして手ごろな価格のモデルを、都市部の中間層〜富裕層は買い替えの選択肢として高級モデルをそれぞれ選んでいる様子が伺える。

新エネルギー車の販売台数は、現時点ではまだ全体の2割弱にすぎないが、中国政府は2035年を目処にガソリン車の販売を禁止し、新車で販売するすべての自動車を新エネルギー車にする方針だ。国家の重点政策にもなっており、直近では「新エネルギー車産業発展計画(2021-2035)」で今後15年間の長期的な成長の方向性が示されたところだ。

さらに国家全体の成長方針をまとめた「第14次5カ年計画(2021-25年)」では、新エネルギー車を戦略性新興産業と位置づけ、バッテリーやモーターといったコア技術の突破とコネクテッドカー基盤技術の開発加速を具体的な目標として掲げている。

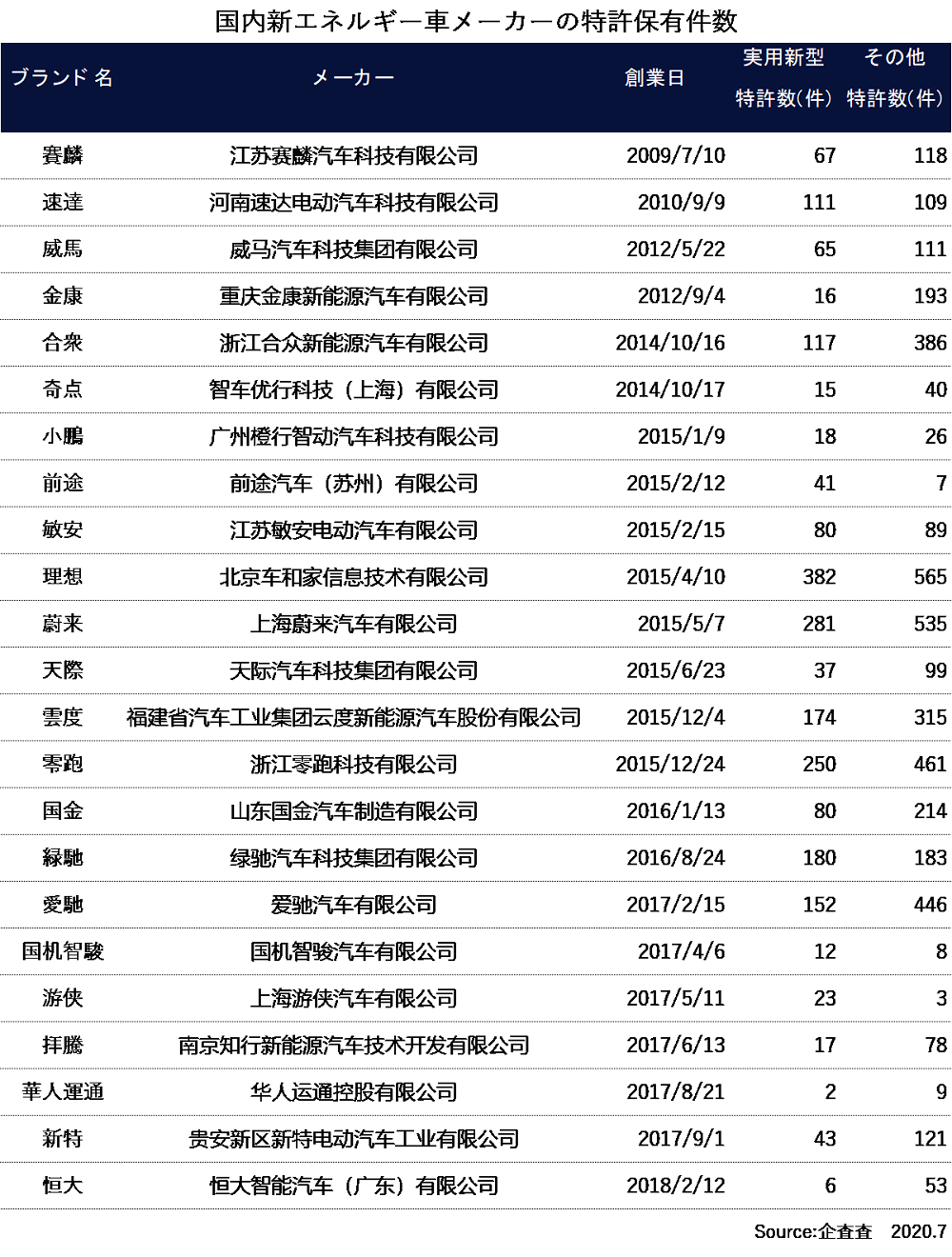

新エネルギー車はガソリン車のように複雑な構造を持つ内燃機関やトランスミッションが不要で、部品点数も少ないことから参入障壁が低いとされる。関連企業は2019年の時点で19.2万社あり、2019年だけで4.7万社が新規参入しているという(2020.7.7企査査調べ)。新エネルギー車に関する特許数を見ても、創業から5年ほどしか経っていない新興部品メーカーが健闘していることがよくわかる。

新型コロナウイルス感染拡大のあおりを受け、資金難や販売不振で市場を撤退する新興メーカーがある一方、ニュースになるような大型企業の新規参入も目立つ。2021年1月には検索大手の百度(バイドゥ)がガソリン車製造大手の吉利汽車と共同で新エネルギー車の新会社を設立すると発表した。他にも、上海汽車が水素を使った燃料電池車(FVC)の商業生産に着手し、2025年までに販売台数1万台、市場シェア10%超を目指すという目標を発表したばかりだ。

一方の外資系メーカーも合弁メーカーと共同で新エネルギー車分野に参入し、生産を強化している。独フォルクスワーゲンは総額150億ユーロを投じて、上海大衆汽車、一汽大衆汽車、江淮大衆の合弁3社と15車種の新エネルギー車を生産する計画だ。アウディも2021年中に5車種、2022年までにさらに10車種を発表し、このうち4車種については完全な国産モデルとする計画を発表している。

新エネルギー車の普及に欠かせないのが、充電スタンドやバッテリー交換スタンドといった充電インフラの整備だ。先に触れた「新エネルギー車産業発展計画(2021-2035)」でも充電・バッテリー交換スタンドの建設強化は重点計画の1つとなっており、全国19の省・市が個人や事業者に対して独自の補助金政策を実施している(2021年4月時点)。

たとえば上海市では、マンション敷地内に設置した個人の充電設備を公共に転用することを奨励しており、1台につき500元が支給される。商業施設などに新規設置する公共充電設備については、設備のランクに応じて0.2〜0.8元/1000kWhが補助される。同様に深セン市では、一度に複数台の充電が可能な充電スタンドの新規建設について、急速充電設備は1kWhごとに400元、普通充電設備には同200元を補助している。直近では1月に陝西省西安市が、公共充電設備には実際の電力使用量1kWhにつき0.15元を毎年1回補助、個人が所有する充電設備には設置時に1万元、さらに電力使用量に応じて補助金を出すと発表している。

なお、2020年末時点で、公共の充電スタンドは全国450都市に6.38万カ所以上あり、利用可能な充電設備は80.7万台に上る。これに加えて、個人が設置した充電設備も87万台を超えている。スタンドの運営企業別では、特来電が20.74万台、星星充電が20.51万台、国家電網が18.14万台で、市場のおよそ6割を3社が握る格好だ。またバッテリー交換スタンドは全国に555カ所あり、奥動新能源が286カ所、蔚来汽車が175カ所、杭州伯坦が94カ所を運営している。

中国自動車工業協会の予測では、各種の補助金政策のおかげで2021年中に公共の充電設備が25.2万台増えて合計75万台に、個人設置の充電設備が42.6万台増えて合計130万台になるという。充電スタンドも2.11万カ所増えて、全国で8.5万カ所となる見通しだ。充電設備に対する新エネルギー車の数は1:2.7まで改善されると期待されている。

ちなみに、ガソリンスタンドは全国に約11.9万カ所ある(2020年末時点)。今のペースで充電スタンドの整備が続けば、数年でガソリンスタンドの数を超えることは予想に難くない。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法