企業の新規事業開発を幅広く支援するフィラメントCEOの角勝が、事業開発やリモートワークに通じた、各界の著名人と対談していく連載「事業開発の達人たち」。

今回は、全国で注目される飛騨・高山地域の地域通貨「さるぼぼコイン」の仕掛け人、飛騨信用組合の古里圭史さんです。さるぼぼコインは2020年12月に3周年を迎えました。PayPayなどの後発決済サービスとの違いやビジネスモデル上の壁、そしてそれをどう乗り越えようとしているのかなど、2021年現在のさるぼぼコインの現状をお聞きしました。

角氏:ひだしん(飛騨信用組合)の古里さんといえば、地域通貨さるぼぼコインの仕掛け人としてすっかり有名になりましたが、さるぼぼコインとは何か、なぜそれを作ることになったのかを教えていただけますか。

古里氏:さるぼぼコインは飛騨信用組合が2017年12月4日にリリースした地域通貨の電子化サービスです。使い方はPayPayやLINE Payなどと同様に、スマートフォンの中にアプリをダウンロードして、日本円をさるぼぼコインに両替・チャージして、加盟店で使うというすごくシンプルな仕組みです。

他社の仕組みと違うところは、地域通貨なので電子マネーの使える地域が私たちの営業エリアである高山市とか飛騨市、白川村という2市1村のみであるという点です。また、ほかの電子マネーは残高表示時に日本円の「円」という表示になっていると思いますが、僕らはさるぼぼコインという別の通貨にエクスチェンジをしてチャージするかたちをとっています。普通のどこでも利用できるお金ではなくて地域通貨なんです。あくまで地域通貨を電子化したサービスだということをコンセプトの根幹として大事にしています。

ユーザーはお店に置いてあるQRコードをスマホアプリで読み取り、自分で金額を入力し決済をします。ユーザーとしては手間のかかる仕組みですが、こうすることで加盟店はQRコードを置いておくだけで、コストをかけず電子決済の仕組みが導入することができます。

市内に4か所ほどチャージ機が置いてありますので、ここで現金からチャージすることもできますし、飛騨信用組合の窓口でもできます。このほか、飛騨信用組合の口座と電子マネーのアカウントを紐づけておくと、口座にお金さえ入っていればスマートフォンでいつでもチャージができるので、ATMに行って時間外手数料を払ってお金をおろす必要もなく、すごく利便性が高いと思います。また、現在は全国のセブンイレブンのATMからもチャージができるようになりました。

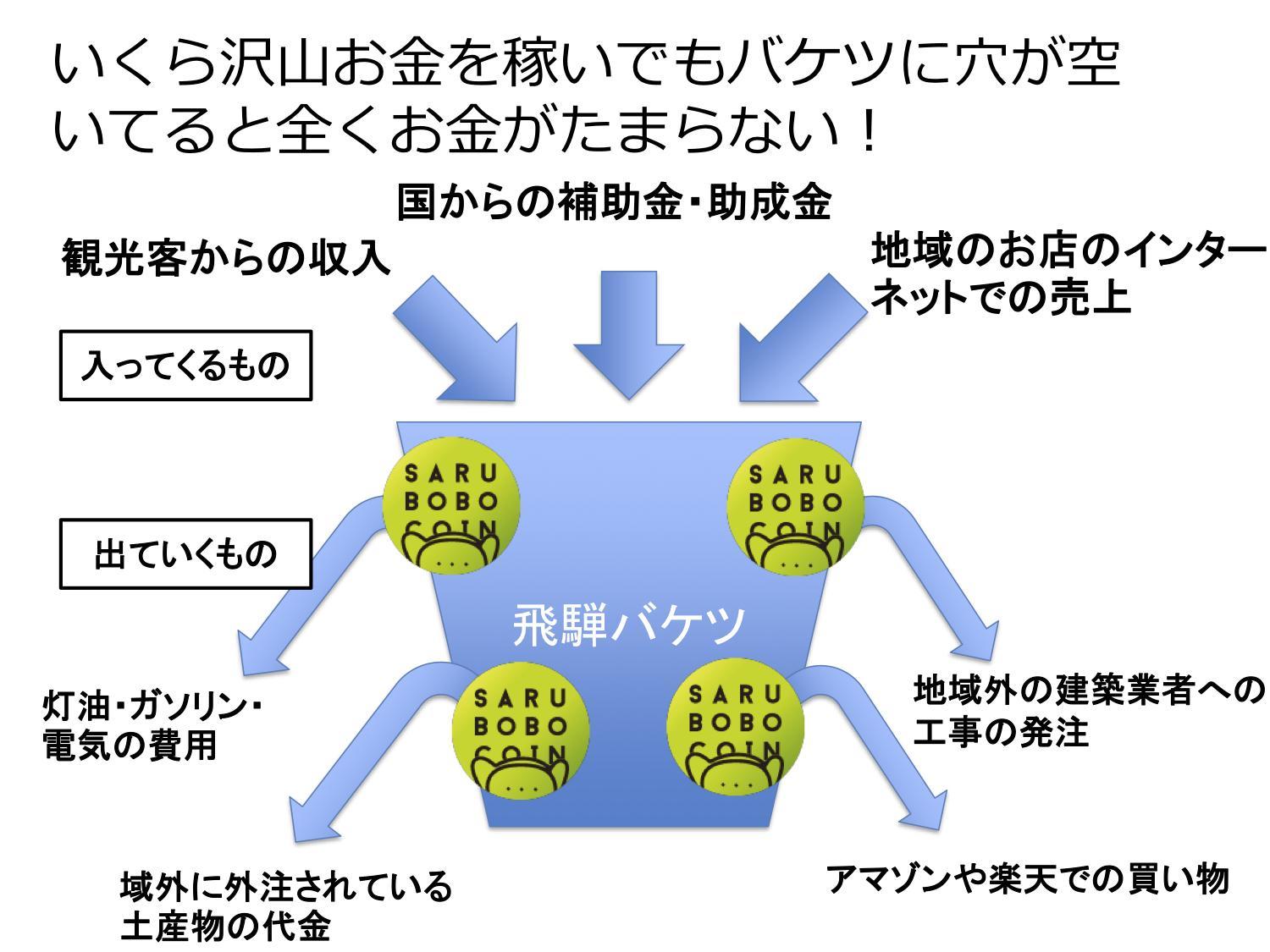

コロナ禍以前だと飛騨には460万人を超える観光客の方が来てくださり、インバウンドの宿泊者数も60万人を超えていました。基幹産業は観光だったんです。しかし、いくら域外のお金を稼いでも、その後結局そのお金を域外に流出させてしまっていては意味がありません。そこで地域通貨を地域内で流通させることで、地域というバケツに空いている穴を強制的に塞ごうとしたわけです。

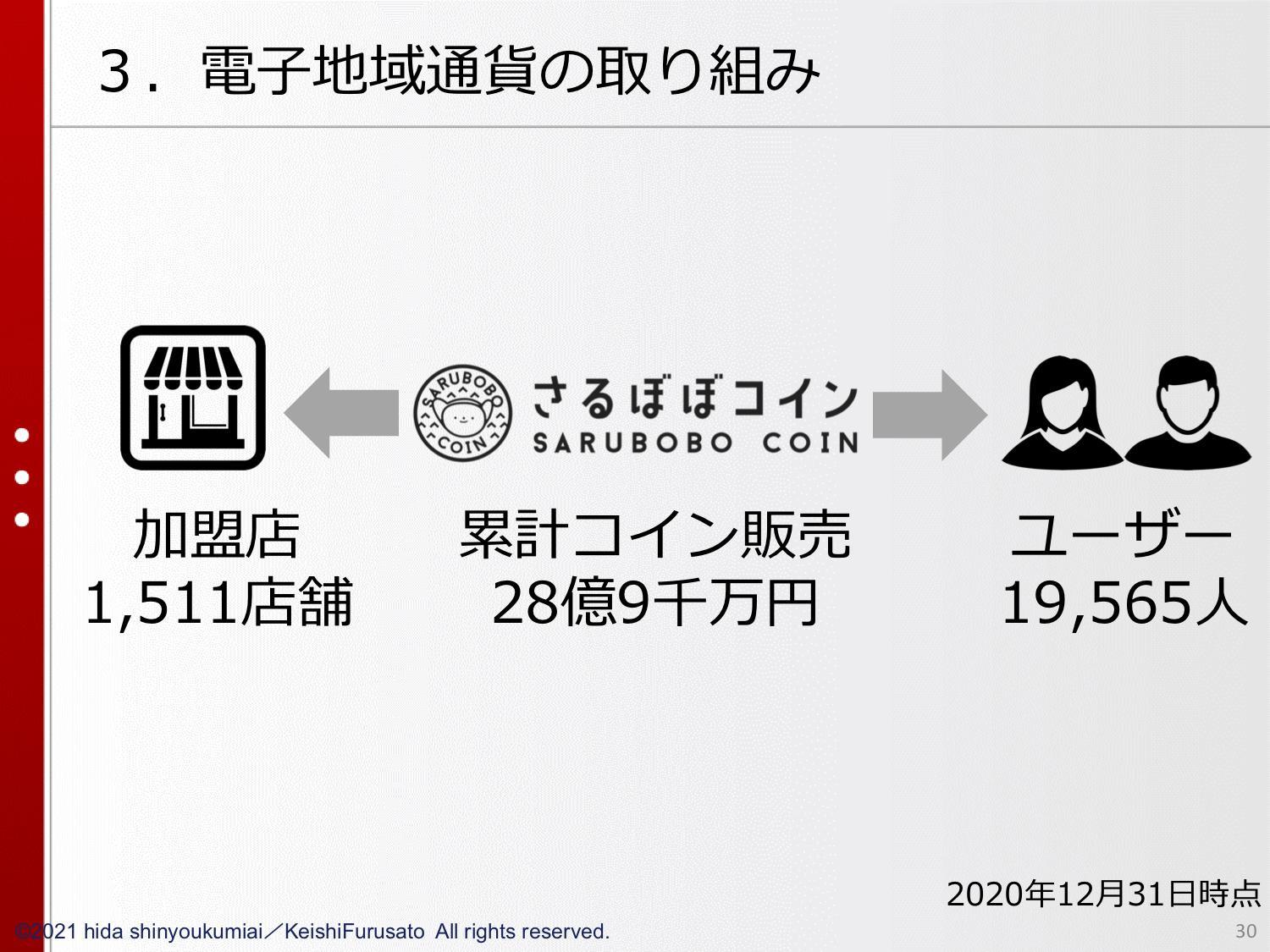

2020年12月末時点では、ユーザーが1万8616人で加盟店が1511店舗、コインの販売額が3年で28億9000万円です。いずれもありがたいことにすごい勢いで増えております。加盟店のシェアは局所的には40%を超えている地域もあり、ほぼどこに行っても使えるような状況となってきました。

角氏:すごいですね。その開拓も大変ですよね。

古里氏:おっしゃる通りです。

角氏:先ほど加盟店のシェアが40%とおっしゃっていましたけど、このシェアというのはどういう割合になりますか。

古里氏:地域内の登録してある事業所数をベースに、鉱工業などBtoCに関わらない企業さんを除いた数字を分母にとって算出しています。加盟店がものすごい割合で増えていった理由のひとつとしては、コロナ禍の商店街活性化施策として地域の商店街が補助金を使ってキャンペーンを実施して下さっていることが挙げられます。

高山市のメインの商店街は6つあるのですが、商店街単位で市の補助金を使って、「さるぼぼコインでお買い物をしていただくと20%戻ってくる」というキャンペーンをやっているんです。そこに加盟している数百単位のお店、事業者がほぼすべてさるぼぼコイン対応になっています。

角氏:すごいですね。これをされたら商店街の人たちはとりあえず全員入るしかなくなるってことですよね。

古里氏:そうなんです。これがすごくありがたくて。

角氏:「もう決めたんやから」みたいな感じになるんですね。薬屋さんとか本屋さんとかでも使えるんですね。

古里氏:そうですね。加盟店は多岐にわたっていまして、ほぼなんでもさるぼぼコインで払えます。司法書士や税理士の報酬とか住宅なんかもコインで払えますよ。

角氏:さるぼぼコインがスタートしているのってPayPayとかよりずっと前なんですよね。

古里氏:そうです。1年早かったですね。当時は今みたいな仕組みは存在しませんでした。しかもQRコードを読み取って金額を自分で入力する決済の仕方は、中国のAlipayなどはあったのですが、日本国内で商業向けで大規模にリリースしたサービスとしては初だったんです。

角氏:そうですよね。見たことなかったですもん。僕も飛騨に一度行かせていただいて、神社のお賽銭がQRコードで払えるのはすごいなと思いました。

古里氏:ありがとうございます。

角氏:その後PayPayなどが登場して広がっていくとなった時に、「PayPayより先にさるぼぼコインがある」みたいな状態になっていたんでしょうね。

古里氏:その時にはすでにさるぼぼコインのシェアが20%を超えていたので、やっぱり先行したメリットはすごくあったと思います。PayPayさんのほうがこなれたサービスで、10%還元とか20%還元とかのキャンペーンの内容もすさまじいので、当初私たちは恐ろしくてひやひやしていたんです。それをなんとかかいくぐってまだ生きているなという感じですね。

角氏:たしかにあれすごかったですよね。

古里氏:すさまじかったですね。

角氏:でもPayPayとか含めて決済のサービスってたくさん生まれたし、乗り換えのスイッチングコストもそんなに高くないので、結局キャンペーンが終わったあとにどこが残るのかってまだ分からないのだと思います。その点、さるぼぼコインだと地域に密着したほかの使い方があるから、結局最後にはそこに戻ってくるんじゃないかという読みもあったんじゃないんですか。

古里氏:おっしゃる通りです。ベンダーを選定する段階からそういうふうに考えていたんですよ。ベンダーも7社ぐらいからのコンペで選定をしていて、すでに電子マネーの発行の基盤のシステムを持っている会社さんも実はいらっしゃったんです。けど、あえて情報発信とかそっちの分野に強いベンダーさんと共同開発というかたちをとることによってコストも下げました。

決済機能を乗せたあとに、付加価値を乗せていく段階となると、情報発信と連携したほうが強いだろうという読みが最初にありました。今は、高山市も飛騨市も、行政がさるぼぼコインのアプリを使って情報発信するためのアカウント権限を危機管理室にも渡していまして、位置情報を使った災害情報とか獣害情報をプッシュ通知で発信する機能を提供しているんです。なので、ユーザーの半径10キロ以内でイノシシが出たりすると、その近辺にいるユーザーに「逃げろ」という情報が出せたりとか。あとは河川の氾濫の情報だとか土砂崩れの危険のある地域の方がユーザーであれば、そこに位置情報でプッシュ通知を出して避難勧告を出すこともできるんですよ。

角氏:すごいですね。それはリアルタイムの位置情報をもとにしてやっている感じですか。

古里氏:はい。やっぱり僕らの仕組みは決済の機能だけでは生き残っていけないということが分かっていましたし、それを前提としたうえでの戦略を最初からモデルの中に織り込んでいたので。いかに地域の方にとって、地域で生活するためのデジタルプラットフォームみたいなものにしていけるかというのが課題でしたね。

行政だとか地域のいろいろな経済団体とかとコミュニケーションをとったり勉強会をやったりしながら、いざという時にこのさるぼぼコインを絡めてもらえるようなベースを整えていたので、これはまさに狙った通りだったんです。

角氏:すごい!すごいですね。

古里氏:ありがとうございます。

角氏:行政の目線でいうと、行政からプッシュで情報を配信する手立てとして以前は有線放送とかがあったけど、それがだんだんなくなったんですよね。今はテレビしかないから、テレビの非常に広範な、誰に対してそれを伝えたい情報なのかがすごく薄まったようなメッセージの出し方になってしまって、避難勧告とか出しても自分宛の情報ではないと思ってしまって結局誰も避難しないみたいなことにもなりがちじゃないですか。

なので、さるぼぼコインのように生活の中で自然と使っているアプリがいざ災害となった時にはそこからプッシュ通知されるのが理想的な伝達手段なんだけど、それを行政は持ちえていなかった。そこがさるぼぼコインで、行政としての情報発信をするチャンネルにも使えるということになっていたということですよね。

古里氏:そうです。

角氏:すごいです。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発 .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話