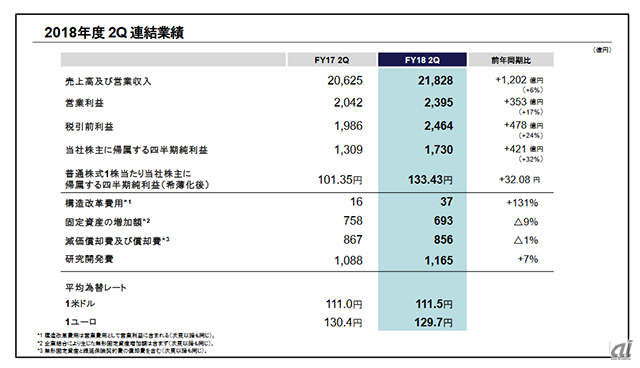

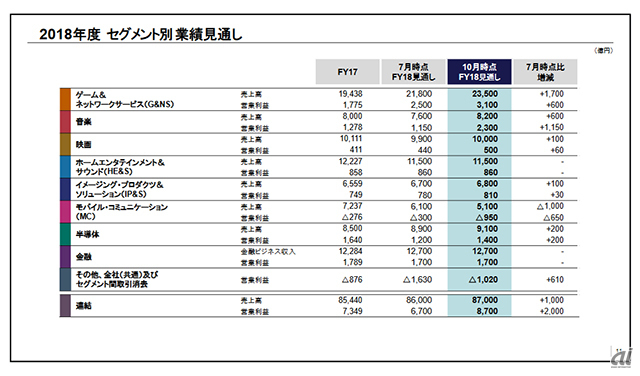

ソニーは10月30日、2019年3月期第2四半期の連結業績を発表した。モバイル・コミュニケーション(MC)分野で、大幅な減収となったが、ゲーム&ネットワークサービス(G&NS)分野における大幅な増収などにより、売上高は前年同期比6%増の2兆1828億円、営業利益は同17%増の2395億円となった。

G&NS分野は、ソフトウェアの増収により、売上高で前年同期比27%増の5501億円、営業利益で同359億円増の906億円と大幅な増収増益となった。ハードウェア「プレイステーション 4」の通期販売台数を7月時点の1700万台から1750万台に引き上げたほか、有料会員サービス「プレイステーション プラス」の売上も上方修正しており、ハード、ソフトともに好調さを維持している。

大幅な減収減益を記録したMC分野は、売上高が同32%減の1178億円、営業損失はマイナス298億円となった。これにともないソニー 専務CFOの十時裕樹氏はスマートフォンにおける収益改善策を発表。「議論を重ねたが、事業リスクを引き下げるため、規模を縮小する結論に達した。2020年のオペレーションコストを2017年度比で50%削減する。5月に発表した時点では、30%削減する計画だったが、広範囲にオペレーションを見直し、早期により大きな削減を実現させる」と新たな計画を打ち出した。

十時氏は「スマートフォンは競争環境が厳しい。そういう環境の中で、私どもの商品が必ずしも十分に魅力的ではないのではと考え、商品力を強化する。さらに構造改革、規模の縮小による固定費の引き下げにより、立て直したい」と今後の戦略を明かした。

スマートフォン事業については、コスト削減を来期も続け、2019年度も営業損失を計上すると予想。2020年の黒字化を目指すとしている。市場からの撤退については「5Gに大きな可能性を感じている。商用化された場合はスマホが人、データ、コンテンツをつなぐ一番身近なハードになる。技術力を社内に持ち続けないといけない」とコメント。スマートフォン事業を持ち続ける意義を説明した。

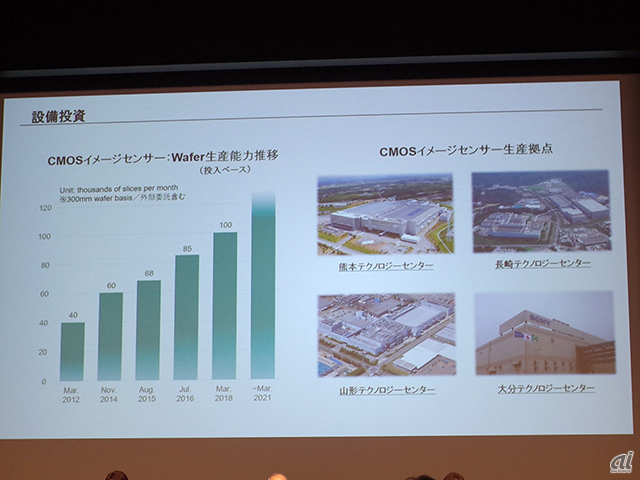

一方、半導体分野では、新たな設備投資計画として、イメージセンサの設備投資を従来計画から前倒しするとともに増額する検討を進めていることを明らかにした。十時氏は「イメージセンサの需要は今後数年に渡り拡大すると見ている。この需要増を積極的にとらえるため、2020年までに既存工場の建屋をほぼ最大化させる設備投資をし、増資額を従来計画の2割程度増加することを検討している」とした。

スマートフォンでの需要増に加え、IoT、車の領域でもイメージセンサが重要になると見ており「今後非常に大きな可能性を秘めている。イメージセンサはいろいろな機器の目の役割を果たすもの。将来的にAIとの組み合わせにより、技術革新が起こってアプリケーションが広がると見ている。このビジネスは将来性と成長性がある」と強調した。

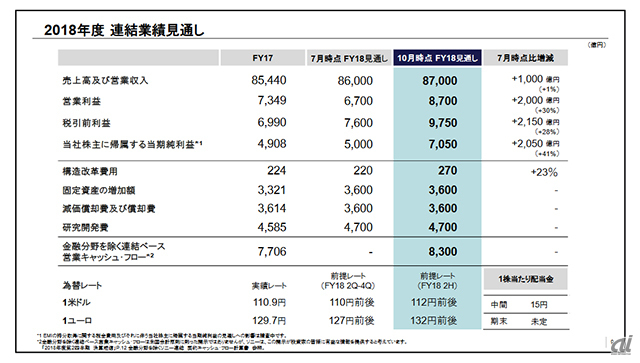

MC分野は落ち込んだものの、G&NS分野の好調さに加え、EMI Music Publishingの連結子会社化にともなう影響として、売上高で約250億円、営業利益と税引前利益でそれぞれ約1100億円の増加を見込むこともあり、通期の連結業績は7月時点の見通しから上方修正を発表。売上高は8兆7000億円(7月時点の見通しは8兆6000億円)、営業利益8700億円(同6700億円)、純利益7050億円(同5000億円)となり、2年連続で、最高益を記録する見通しだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法 .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話