パナソニックは、2018年3月期第3四半期(2017年4~12月)の連結業績を発表した。売上高は前年同期比9.0%増の5兆9122億円、営業利益は14.9%増の3167億円、税引前利益は12.6%増の3135億円、当期純利益は1.3%増の2001億円となった。

また、2018年3月期通度(2017年4月~2018年3月)の連結業績見通しを上方修正し、売上高は期初公表値に比べて1500億円増の前年比8.3%増の7兆9500億円、営業利益は150億円増とし、前年比26.5%増の3500億円、税引前利益は200億円増とし、前年比25.4%増の3450億円、当期純利益は500億円増となる前年比40.6%増の2100億円とした。

パナソニック 取締役執行役員CFOの梅田博和氏は、「第3四半期は、上期に引き続き増収増益を達成。売上高は、オートモーティブに加えて、車載や産業分野に転地を進めているインダストリアルが牽引し、増収増益となった。為替や新規連結を除いた実質ベースでも、5四半期連続で増収となり、実質増収の基調が続いている。また、年間見通しの上方修正は、インダストリアルの増益や法人税などの良化が影響している」と総括。インフォテインメントやフィコサの新規連結によるオートモーティブの大幅な増収や、車載・産業向けデバイスが堅調なインダストリアルの貢献のほか、車載電池が成長したエナジー、実装機の販売が伸びたプロセスオートメーションが増収に貢献したという。一方で、銅など原材料費の高騰がマイナス要因となったが、合理化の取り組みによって、影響を最小限に留めたとした。

さらに、「当初見込みよりも、稼ぐ力はついている」と強調した点も今回の決算の力強さを裏付けた。

梅田CFOは、「二次電池事業とインフォテインメント事業が、2018年度通期見通しで、当初計画よりも下回るなど、米国でのマイナスが影響し、期待しているところが、期待したほど稼いでいないという部分はある」とはしながらも、「だが、下方修正したこの2つの事業についても前年に比べて増収増益である。マイナス要素をリカバリーし、さらに営業利益に少しの上積みができた」などと述べた。

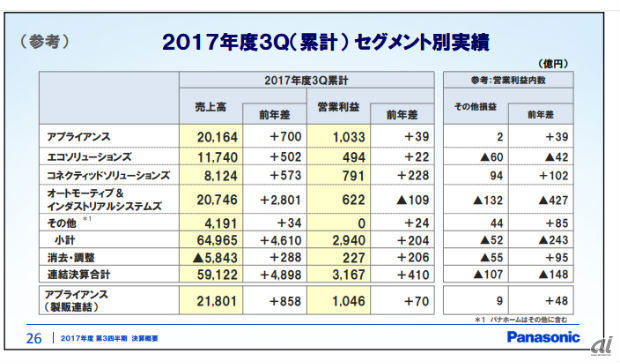

2018年3月期第3四半期累計でのセグメント別業績は、アプライアンスの売上高が前年同期比4%増の2兆164億円、営業利益は4%増の1033億円となった。第3四半期では、売上高が前年同期比3%増となったが、為替を除く実質ベースでは前年並み。中国や北東アジアでエアコンが好調だったほか、食品流通やスモールビルトインが堅調に推移。中国や北米、欧州での美容家電や、中国や北米での電子レンジが堅調に推移したものの、冷蔵庫などのメジャーアプライアンスが国内で流通在庫調整の影響があり減収。エアコンは、原材料費の高騰により減益になったという。また、ホームエンタテインメントでは、国内BDレコーダーの市場全体が落ち込んでいること、オーディオ機器が他社の攻勢により減収になっているという。

エコソリューションズは、前年同期比4%増の1兆1740億円、営業利益は5%増の494億円。第3四半期では、売上高が前年同期比5%増となり、為替を除く実質ベースでは、前年同期比4%増。国内外の電設資材が好調に推移したという。

コネクティッドソリューションズの売上高は、前年同期比8%増の8124億円、営業利益は40%増の791億円。アビオニクスは、機内エンターテインメントシステムの納入時期の期ずれにより減収となったが、プロセスオートメーションは、自動車業界やICT業界向けの実装機の販売が堅調であったほか、モバイルソリューションにおいて、日本でのノートパソコンや決済端末が貢献して増収になったという。また、高輝度プロジェクタが好調なメディアエンターテインメントは、機種構成良化がプラスになったという。

オートモーティブ&インダストリアルシステムズは、売上高が前年同期比16%増の2兆746億円、営業利益は15%減の622億円となった。第3四半期では、為替を除く実質ベースで前年同期比15%増。オートモーティブは、インフォテインメントの成長や、フィコサの新規連結、カメラやソナーなどのADAS関連が好調に推移。エナジーも、車載電池で円筒形および角形がともに増収になった。インダストリアルは、産業向けモータやFAセンサ、環境車向けフイルムコンデンサなどが牽引。営業利益では、品質対応費用などの一時損失が発生したものの、デバイスの収益拡大や車載電池の増販益などにより、利益は大きく改善した。

一方、2018年度セグメント別見通しでは、アプライアンスの売上高が200億円増の2兆5700億円、営業利益は50億円減の1060億円。エコソリューションズは、据え置き、売上高は1兆6260億円、営業利益は720億円。コネクティッドソリューションズの売上高は85億円増の1兆1115億円、営業利益は260億円増の950億円。オートモーティブ&インダストリアルシステムズは、売上高が800億円増の2兆7400億円、営業利益は70億円減の860億円とした。

アプライアンスの営業利益の下方修正は原材料高騰が影響。コネクティッドソリューションズにおける売上高、営業利益の大幅な上方修正は、プロセスオートメーションの好調を反映したものだという。

二次電池については、2017年度見通しとして、売上高で450億円減の4265億円、営業利益では120億円減のマイナス54億円としたが、「修正額のほぼ倍が、テスラのモデル3の製造遅延による期ずれによるものである。これを、角型車載電池や動力系製品で、半分までカバーした計算になる。マイナス分は、すべてテスラ向けであることから、これが立ち上がると急激に回復することになる。車載電池は旺盛な需要がある。また、角型も来年度以降、大きく立ち上がってくる。動力系も収益改善を図っている」とした。また、「生産している円筒型電池は蓄電池用に振り向けている。ただ、これをすべて蓄電池用に振り向けると、テスラの生産が本格化したときに、蓄電池用が追いつかなくなる。テスラが生産のボトルネックの解消に取り組んでおり、バランスをみながら、生産を行っていく」とした。

テスラでは、2017年12月末までに、モデル3で、週5000台の生産を計画していたが、この立ち上げが遅れており、2018年3月時点で週2500台の生産を計画。2018年6月以降、週5000台に引き上げる計画を明らかにしている。

パナソニックの第3四半期決算を総括すると、稼ぐ力が想定以上に回復する一方で、テスラの影響を強く受けた決算内容となっている。テスラの影響が長引くと、パナソニックの業績への影響も大きくなるが、稼ぐ力の回復が、いまは余力を生み、焦りにはなっていないようにも感じた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは