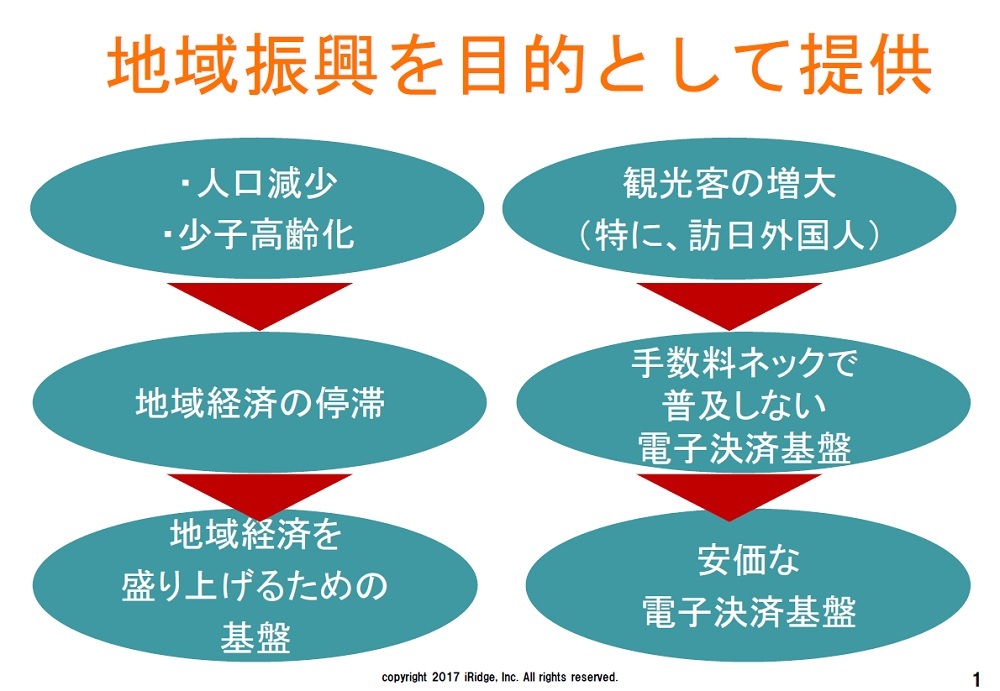

O2Oへの取り組みを一段と強める一方で、同社はFinTech分野にも進出している。ビットコインをはじめとする仮想通貨や、金融機関と連携した資産管理サービスなどを包括するFinTechだが、同社がフォーカスしているのはより狭い地域のFinTech、つまり「電子地域通貨」と呼んでいるものだ。

現在日本国内で流通している地域通貨は、紙の商品券や磁気カードを用いたものが8件ほど。一方で、金融機関による電子地域通貨として本格展開しているものは、同社が手がける岐阜県飛騨市「さるぼぼコイン」のみ。日本初の本格的な電子地域通貨としている。

都市部では電子マネーやクレジットカード決済が普及しているが、地方ではそれらを導入するための専用端末の設置費用を負担できないお店もあるため、普及が進まないのだという。初期導入費用と運用コスト(手数料)を最小限に抑えられるかどうかが、電子地域通貨の普及の鍵になると言える。

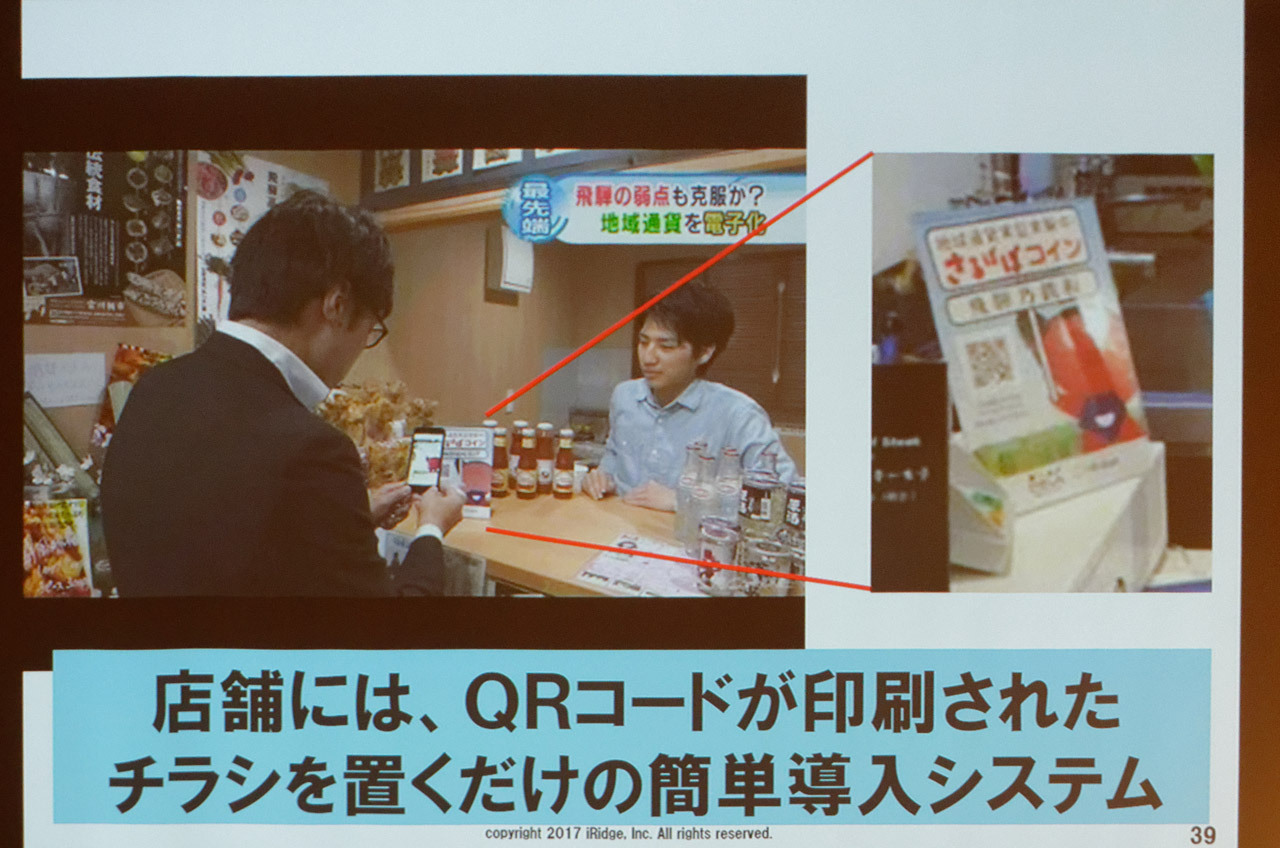

そうした背景のなか、2017年5月からの約3カ月間だけ実施した「さるぼぼコイン」の実証実験は、飛騨信用組合の協力のもと、およそ700万円の予算で、230人に1人当たり3万円ずつ配布して行われた。3万円は専用のスマートフォンアプリにチャージされる。ユーザーは会計時に店舗のカウンターなどに張り出されているQRコードを専用アプリから撮影して読み取り、アプリ画面から支払額をユーザー自身の手で入力するだけだ。

実証実験の結果としては、小田氏いわく「簡単便利で、初期導入費もなく使える」という点で「消費者からもお店からも評価は高かった」とのこと。O2Oの側面では、スマートフォンアプリ経由での支払いとなることから、「その人がいつ、どの店で、いくら買ったのかが捕捉できるようになる」のが大きなメリットとなる。また、「店側の売上、仕入れ状況もわかってくる。金融機関からすると、そのお店の信用データにもなる」と話す。

決済用のツールをQRコードとしているところにも利点がある。QRコードを用いた決済手法は中国のユーザーの多くが利用している「Alipay」や「WeChat Pay」で採用されている仕組みでもあり、中国からの訪日外国人にとっては慣れた支払い方法だ。訪日外国人からの外貨獲得の手段を広げるという意味でも、QRコードを用いるメリットは大きい。

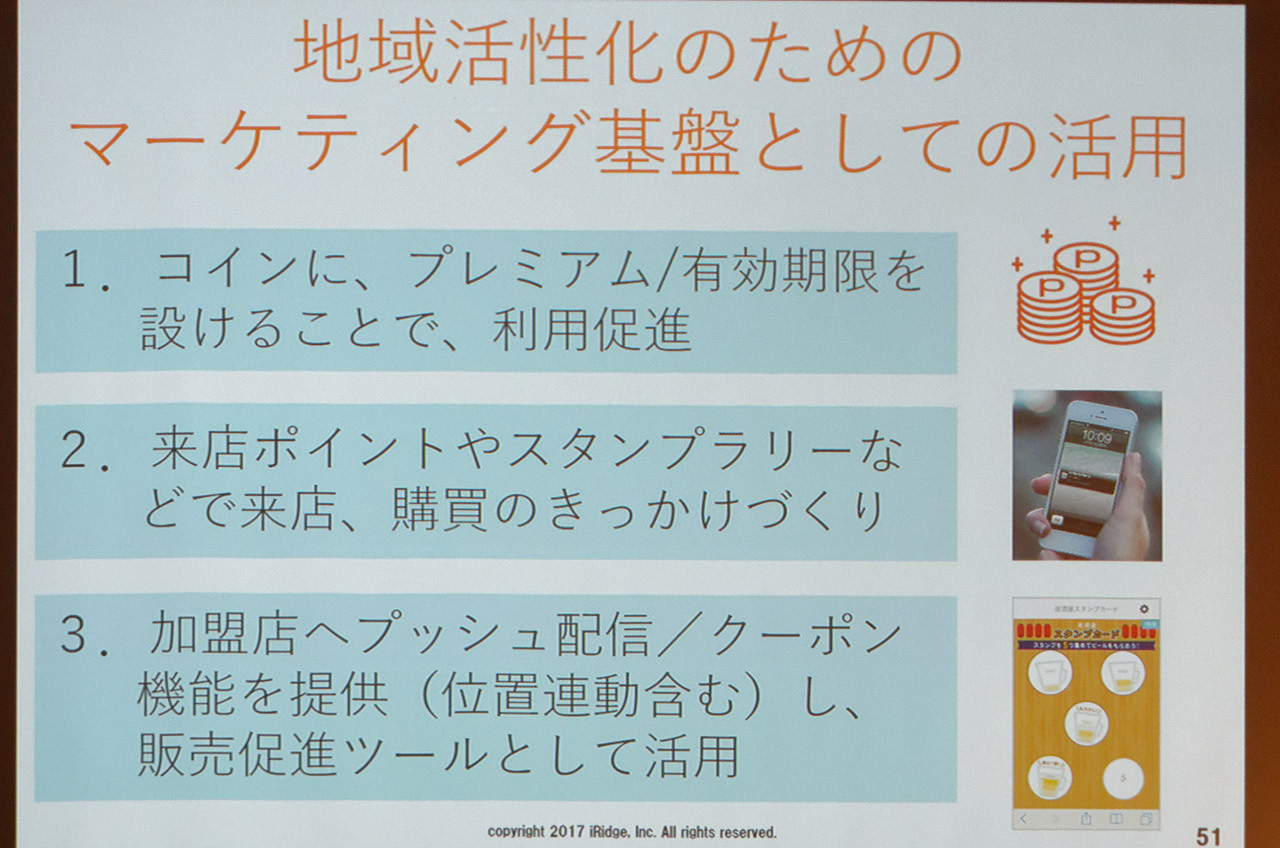

その地域内でお金を回すこと、そして外貨獲得手段の1つとすることは、「地域経済活性化、地域振興の大きな切り口」になると同氏は語る。現在、同社はさらに「もっと狭いエリア」で活用できる電子通貨の仕組みとして、特定のオフィス内でのみ利用可能な「オフィスコイン」の実証実験を進めていることも報告した。

「アプリで払えます、というだけではなく、(1万円分で1万500円相当の電子通貨がチャージされるような)プレミアム感と、店に行きたいと思える仕組み作りが重要」と同氏。今後は電子地域通貨にブロックチェーン技術なども応用することで「低コストで高い信頼性のものがつくりやすい、よりしっかりした良いものが、安くできる世界が来る」と見ている。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法 .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話