2017年5月26日、2年連続となる銀行法の改正が参議院で成立した。銀行法という、従来であれば複数年をかけて改正されてきた法律に関して、2016年は銀行業がベンチャー企業に対してより踏み込んだ出資のほか、2017年は銀行が外部のアプリに口座情報や取引機能を提供するための枠組みが、それぞれ整備された形となる。

Fintechと呼ばれる、ベンチャー企業によるイノベーションを金融システムに積極的に取り入れようとする動きは、いまや世界的な潮流である。その背景には、我々が生活面においてスマートフォンを中心とする経済圏に身を置き始め、また、IoTやビッグデータといった従来は得られなかった新たな情報・分析を活用するサービス提供が昨今は可能となってきたことがある。アプリは便利でないとそもそも使われない、という性質から、このようなサービスはユーザー満足度も高い結果を生んでおり、より利便性の高い金融システムを実現しようとする政府の意図とも一致する側面がある。

今回、整備された銀行のAPI開放は、その中でも際立った先を見た政策ともいえる要素である。本稿では、我々の生活に即した文脈でその意味を解説してみたい。

APIはApplication Programming Interfaceの略であり、ソフトウェア同士が互いにデータをやりとりする際に用いられる、技術的な仕組みのことを指す。API自体は新しい技術ではなく、例えば、「食べログ」のアプリの中で、飲食店の場所がGoogle Mapをベースとした地図で表示されるように、ソフトウェア同士が自分の得意な機能を活用することで、より高い利便性を発揮するための、一般的な方法である。

だが、銀行のような金融機関ではこれまで、セキュリティの高さや、正確なデータの保存などを目的としたシステム構築の歴史から、外部のソフトウェアとのデータ連携は積極的ではなかった。そのような中で、銀行の内部で新たなサービスが生まれることにも限界がある中、外部のアイデアを活用し、いわゆるオープンイノベーションを可能にしようとすることが、銀行のAPI開放の目的としてある。

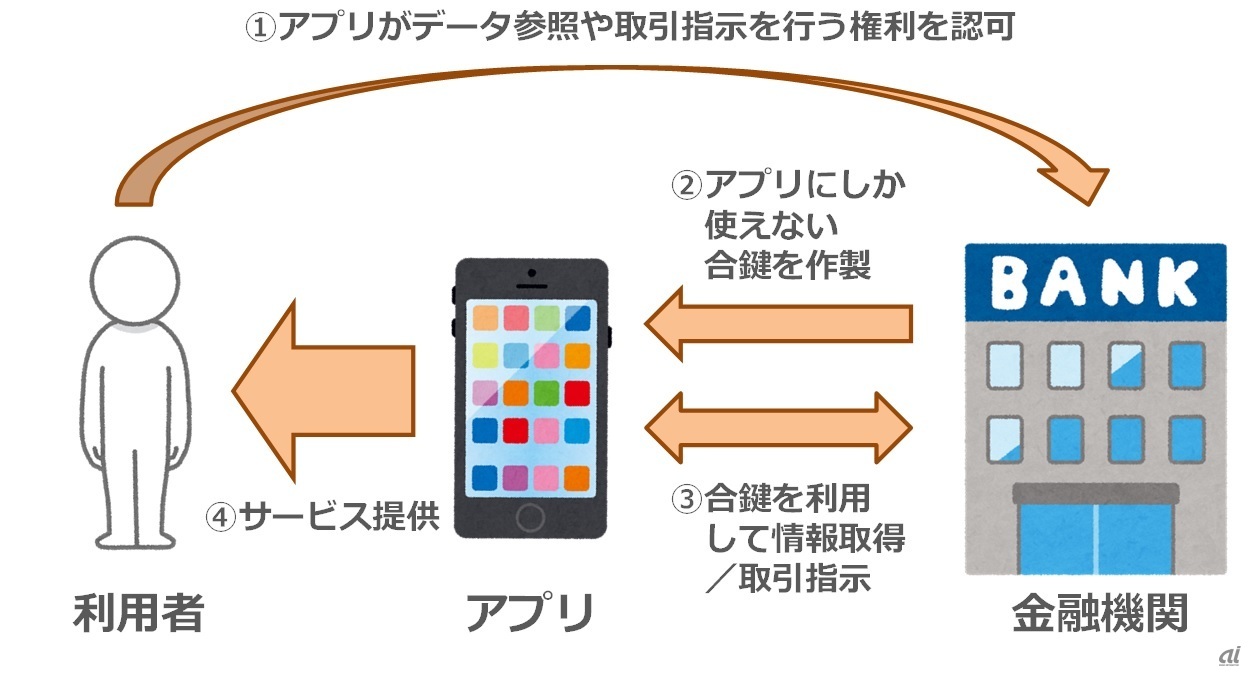

銀行のAPIを外部のアプリが活用する際、実務的には、預金者が外部のアプリに自分の銀行口座に関する一部の操作が可能な合鍵を作製する。この合鍵は、誰でも使えるわけではなく、アプリ事業者から接続の場合にのみ有効となるため、従来の(入手してしまえば誰でも使うことのできる)パスワードを用いた仕組みよりも原理的には安全なものといえる。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話