更新系APIが本格的に活用される中では、様々な外部サービスと銀行での振り込みがよりシームレスに連動するようになる。例えば帰宅が遅くなってしまった時や定期的な運動を「しなかった」ときに、家族の定期預金が一万円増えるような自動貯蓄ツールを作ったり、ECサイトにおいて銀行振込がカジュアルに使えるような局面が早晩現れる。

この観点は非常に重要であり、「支払い」をしたい、と思うニーズは常に金融サービスの外で生まれる点に注目する必要がある。誰もが、「振込の行為」そのものが欲しいのではなく、振込をして得られる結果が欲しいのであり、それが物品の購入であったり親族への仕送りであったりとしても、常にニーズが生まれる所に、金融機関の機能が付随していた方が便利に思えるのである。

参照系データにおいても、これまでは家計簿や会計ソフトなどがデータの主たる利用者となってきたが、例えば具体的な生活改善を行うFPツールのアプリが生まれたり、あるいは結婚相談所における年収チェックなどのために用いられることもあるかもしれない(世知辛く聞こえるかもしれないが、中国などではしばらく前からお見合いサイトにおいて個人の信用スコアを掲載することが常態化している)。

このような利便性は、現時点ではまだ限定的に思えるかもしれない。しかし、今後の経済圏を考えると、特に都市部の若い世代においては現金そのものを持つニーズがなくなってくる中で、APIがもたらす付加価値は大きく増幅していくこととなる。

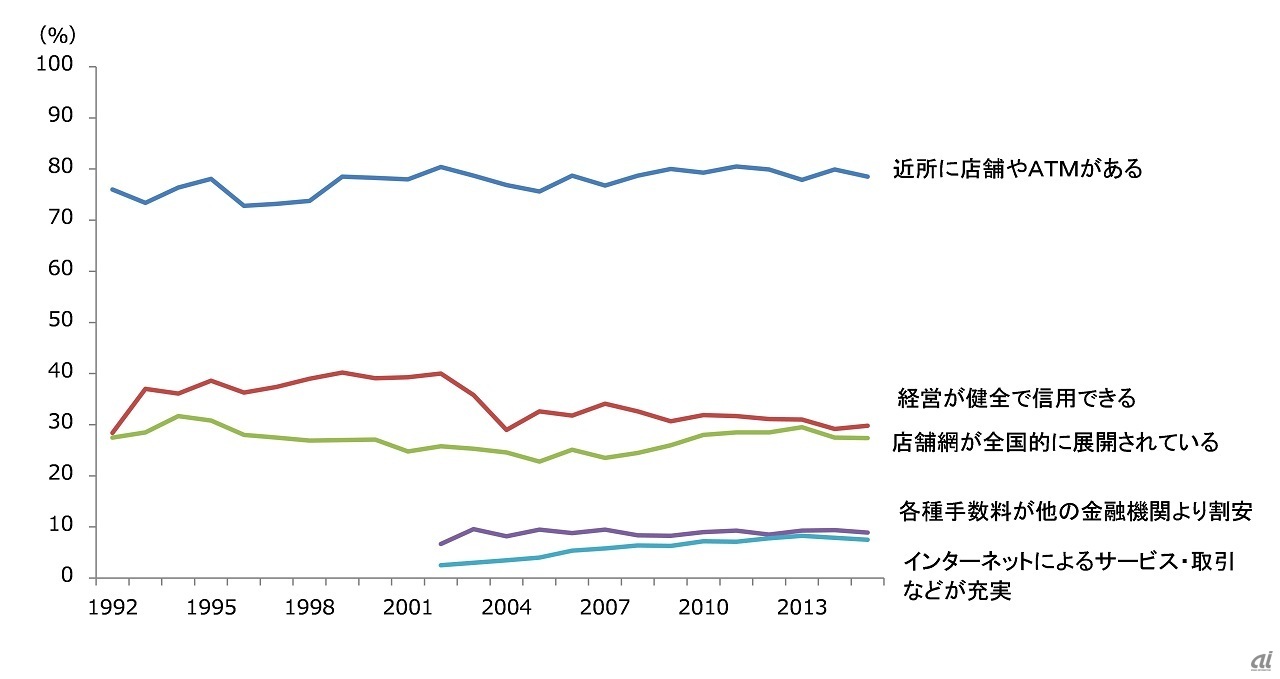

現状の日本ではほとんどの人が金融機関を「近さ」で選んでいる。しかし、仮にすべての日常的な支払が電子マネーやカードに置き換えられるようになれば、同じ選択がなされるようになるのだろうか。金融機関の窓口に最後に行ったときはいつだろうか。現金が使われなくなった社会において「選ばれる」金融機関となるためには、より支払いや自分のデータに関するニーズに近づくことが、金融機関の戦略としても重要となってくるのである。

無論、ベンチャー企業も今回の制度整備により、単に自らの経営が楽になったとは思っていない。今後は、全く異なるジャンルの新規のプレーヤーが、新たな切り口で顧客の関心を得ていくかもしれない。さらにはグーグルやアマゾンといった、我々のことを自分以上に知っているプレーヤーがこのジャンルに参入することで、全く新たなレベルでの競争を迫られる可能性もある。

ただし、上記の過程を通じて必ずメリットを得る存在がおり、それは消費者である。消費者は今後生まれる、様々な銀行サービスやFintechサービスにおいて、より便利なものが支持され、規模が拡大していくのである。銀行のAPI化を通じて生まれる金融システムには、いずれはこのような世界観が展開しており、より直感的で困ることが少なく、すぐに問題に対応することで不安を解消できるサービスが増えていくことが期待されている。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発