Appleが四半期ごとにどれだけの製品を更新し、その結果どれだけの売り上げを得ているかを考えると、アナリストはAppleを大いに評価していると思われるかもしれない。だが、一部のアナリストは、「iPhone」の粗利益率が低下していることに懸念を示している。

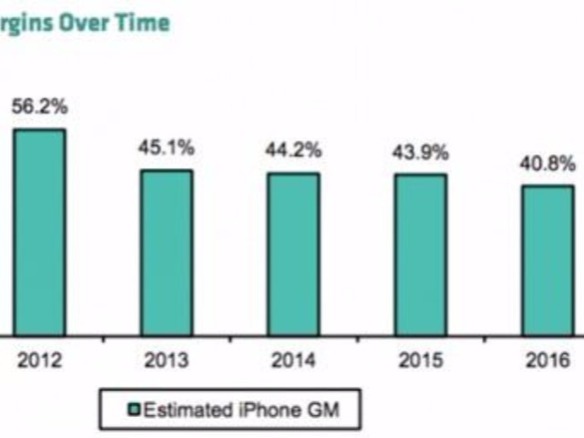

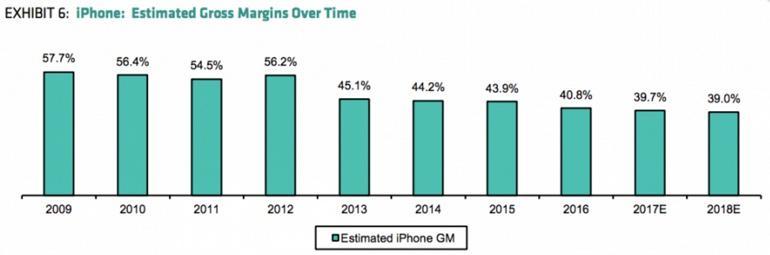

iPhoneの粗利益率は2009年には57.7%だったが、そこからほぼ一直線に下がり続け、現在では40.8%になっているとBernstein Researchのアナリストは指摘する。

2018年までには、iPhoneの粗利益率は39%にまで低下すると予想されている。競合他社であれば、これでも喉から手が出るほど欲しいような数字だが、Appleにとっては問題だとアナリストらは考えている。

問題は2つの要素からなる。新しいiPhoneの製造コストが上昇していること、そして消費者に敬遠されずに販売価格を引き上げるのが困難なことだ。

Bernstein ResearchのアナリストToni Sacconaghi氏は、次のように述べている。

「『iPhone 8』のリリースが近づくのに伴い、粗利益率はさらに大きな問題になる可能性があると考える。iPhone 8の新しいフォームファクタ、有機EL(OLED)ディスプレイ、および機能の拡大(ワイヤレス充電)によって、iPhoneの部品構成が膨らむのは確実だからだ。その結果、2018会計年度には、iPhoneの価格をさらに上げなければ、粗利益率が圧迫される可能性がある」

iPhoneの製造コスト上昇は避けられない。

それに加え、iPhoneの人気の高さに反してAppleが「iPhone 7」の需要を低く見積もったことが問題の一因となっている可能性があるとして、Morgan StanleyのKaty Huberty氏は次のように述べている。

「年次報告書を見ると、Appleが需要を低く見積もったために、供給の増加にともなって短期利益に悪影響が出ている可能性が考えられる。またこれは、AppleがiPhone 7の需要を控えめに予測したことを示唆するものとみられる。初期の需要が予想を上回ったことを受け、Appleはサプライヤへの発注を増やし、製造ラインの増強に費用を投じている。それが12月に逆風をもたらすことになるだろう」

この記事は海外CBS Interactive発の記事を朝日インタラクティブが日本向けに編集したものです。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発