起業するためにはお金が必要だ。主な資金調達方法を分類すると、「出資」「個人借入」「融資」「補助金・助成金」などがある。方法はたくさんあるが、起業してからすぐの段階では現実的には使えない方法も多いので注意が必要だ。そこで、3回に分けて起業時に活用したい資金調達の方法を紹介しよう。

第1回は最もメジャーな方法である「融資」の受け方を解説する。起業するときは、自己資金を資本金として差し入れて、事業を始めるのが基本だ。それでも資金が必要な場合は、他所から資金調達をしなければならない。最初に検討したいのは、融資による資金調達だ。

融資は、金融機関などから資金を借り入れる方法で、金利を含めて返済が必要になる。今回は、主な融資方法の特徴やメリット、デメリットを紹介する。

銀行から資金を借入れる。信用の問題から設立直後の会社には、大手銀行はまず融資を実行しない。知名度は高いが、立ち上げ期には向かない資金調達方法だと言える。

【メリット】信用金庫からの借入れ。地域の信用金庫により条件は変わるが、総じて銀行より融資のハードルは低い。一定期間後にトライする価値はあるが、立ち上げ期の次のステージで検討すべきであり、まずは次項で紹介する「制度融資」を利用する方が現実的である。信用金庫の設立経緯から、特に地域密着企業が活用したい資金調達方法である。

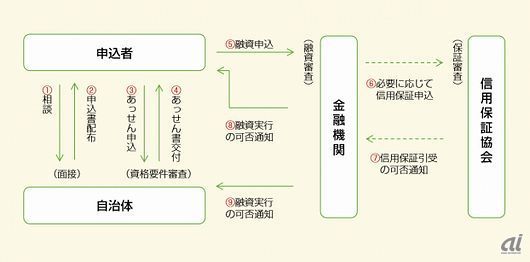

【メリット】制度融資による資金調達では、民間金融機関の貸し付けに、信用保証協会が信用保証を付けることで創業者は借り入れしやすくなっている。行政が信用保証の斡旋をしてくれる。地域によっては、行政が支払利息や保証料を一部負担(利子補給)してくれるところもある。

上限3000万円、金利2.1~2.7%(利子補給を加味するとさらに下がる可能性がある)、運転資金ならば7年以内、設備資金ならば10年以内が目安である。借入上限金額は事業計画、自己資金などを勘案して決まる。

全国に52の信用保証協会(各都道府県に47あるほか、横浜、川崎、名古屋、岐阜、大阪の5市にある)があるので、制度融資を検討する場合は問い合わせてみるとよいだろう。また、創業しようと考えた地域の行政にはたいてい窓口相談制度があり、親身に対応してくれる。行政のほか、地元の商工会議所にも確認してみよう。

なお、信用保証協会では相談業務、公開講座、創業スクールなどが実施されていることもあるので、ぜひ活用したい。

【メリット】日本政策金融公庫は国民生活事業と中小企業事業があるが、創業希望者は国民生活事業の「新創業融資制度」に申し込める。別途、「新規開業資金」制度もあるが、ハードルが高いのでここでは「新創業融資制度」について取り上げる。

上限1000万円、金利1.25~3.00%、原則設備資金ならば15年以内、運転資金ならば5年以内が目安である。借入上限金額は事業計画、自己資金などを勘案して決まる。日本政策金融公庫各支店の国民生活事業に申し込む。必要書類はウェブサイトからダウンロードできるので、ぜひチェックしてみよう。

【メリット】マル経融資は、商工会議所の推薦により受けられる融資。1年以上の事業実績が必要。金利が低いため、借り換えも有効。

上限金額2000万円、金利1.45%(2014年東京商工会マル経融資の場合)で、通常受けられる融資の中で最も低い水準の金利である。制度融資や公庫融資で資金調達し起業した場合、1年後にマル経融資の審査を受け、借り換えができるように計画するとよいだろう。

【メリット】第2回は、融資と並び人気の高い「補助金・助成金」について解説したい。

(創業手帳編集部)

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法