ウェブ接続機能を持つモバイル機器を使う人が増えているのは周知の事実だ。しかし、こうした状況に伴う成長にはまさに目を引くものがある。

大手ベンチャーキャピタル、Kleiner Perkins Caufield & Byers(KPCB)のパートナーMary Meeker氏は米国時間5月30日、D10カンファレンスの席上で、2011年末の時点における全世界のモバイル3G契約者数は11億人で、前年比で37%増加したことを明らかにした。最大の伸び幅を記録したのはインドで、契約者数は前年比で841%増加した。一方、飽和点にはるかに近い市場である米国では、3G契約者数の増加幅は31%にとどまった。

とはいえ、Meeker氏は世界全体で見ると3Gの普及率は18%にすぎない点も指摘し、モバイルが世界の人口に追いつくにはまだ長い道のりであることも示した。

これほど多くの人がモバイル製品を利用していれば、間違いなくそこから利益が生まれているはずだと思うだろう。確かに利益はあると言えるかもしれないが、その収入源は必ずしも予想される分野のものではない。Meeker氏によると、2011年末の時点でモバイル広告およびアプリケーションへの支出総額は120億ドルに達し、過去4年間の年平均成長率(CAGR)は153%になったという。だが、このうちモバイル広告による支出は29%にすぎない。

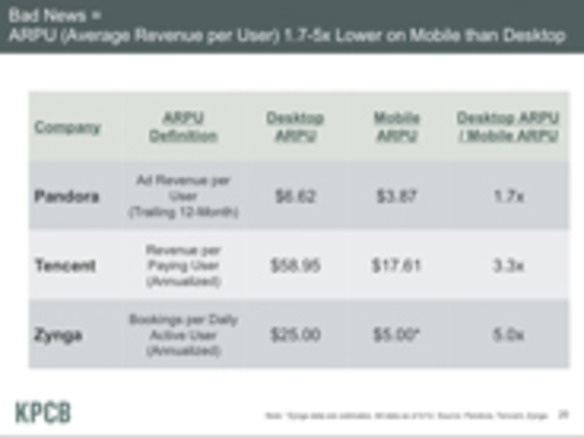

広告主が現在支払っているモバイル分野の実質CPM(広告表示1000回あたりの単価)の平均値は、わずか75セントだ。従来型のオンライン広告分野では、CPMは3.50ドルに達する。さらに悪いことに、オンラインの大手ブランドの中には、ARPU(ユーザー1人あたりの平均売上高)がウェブ上よりもモバイル分野ではるかに低くなっているところもある。例えばPandoraは、オンラインのユーザー1人あたりの売上高がモバイルの1.7倍だった。Zyngaについて言えば、この数字はモバイルの5倍となっている。

提供: KPCB

提供: KPCB

こうした状況は懸念すべきもののように見えるが、Meeker氏はモバイルにおける収益化の未来に必ずしも悲観的ではない。KPCBはモバイル広告分野の興味深いモデルとして、日本を拠点とするモバイルゲーム事業者、グリーを調査した。同社の業績に基づくと、時間の経過とともにモバイルのARPUが「急激に増加し得る」ことをKPCBは発見した。さらに、同じく日本を拠点とする別のゲーム関連企業、サイバーエージェントが展開するモデルと同じ道を市場がたどるならば、時間の経過とともに「モバイルのARPUはデスクトップのARPUを上回るはず」であることも分かったという。

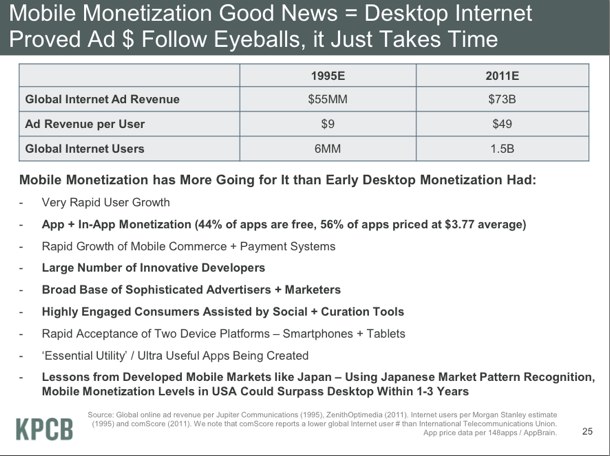

最後に、そして恐らく最も重要なことだが、Meeker氏は、モバイル広告が抱える問題について、結論を急ぐべきではないと警告した。1995年には、世界のインターネット広告の収入は5500万ドルにすぎなかった。しかし2011年末には、その数字は730億ドルを記録した。

提供:KBCP

提供:KBCP

この記事は海外CBS Interactive発の記事を朝日インタラクティブが日本向けに編集したものです。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話