KDDIは10月23日、2010年3月期上半期の連結決算を発表した。営業収益(売上高)が前年同期比1.4%減の1兆7231億円、営業利益は同4.5%減の2510億円。ただし通期見通し予想における進捗率は営業収益が49.5%、営業利益が53.4%と、「ほぼ期初の想定どおり」(KDDI代表取締役社長兼会長の小野寺正氏)とのことだ。

移動通信事業については、営業収益が前年同期比1.7%減の1兆3379億円、営業利益が同5.5%減の2720億円となった。

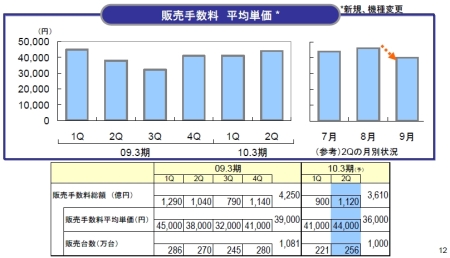

「前期末の在庫がかなりオーバーしていたので、端末販売価格をある程度下げざるを得なかった。また、月額390円からの料金プラン『指定通話定額』『ダブル定額スーパーライト』を導入したので、販売手数料を増やしてお客様を取りに行った」(小野寺氏)ため、第2四半期における1台あたりの平均販売手数料は4万4000円と前年同期から6000円増えた。また、販売台数は256万台と前年同期より14万台減った。

KDDIでは2010年3月期通期での平均販売手数料を3万6000円と想定しており、下半期は調達コストの低いミドルレンジの端末を中心にそろえる。また、通期の販売目標台数を1000万台としていることについては、「努力すればやっといけるかなという数字」(小野寺氏)とした。

端末販売手数料の平均単価の推移

端末販売手数料の平均単価の推移固定通信事業については、基幹ネットワークを集約、整理することでコスト削減を図り、2011年3月期に固定通信事業を黒字化するとした。KDDIの固定事業は赤字が続いており、今期も400億円の赤字を見込んでいる。合併や企業買収などで生じたネットワークの重複が重荷になっているという。

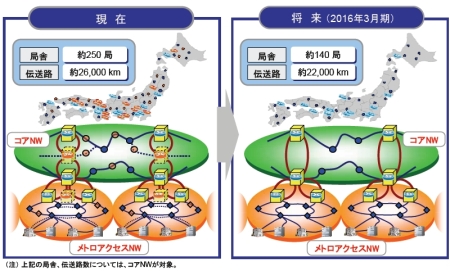

KDDIはDDI、KDDI、IDOの3社合併により、コアネットワークに局舎約250局、伝送路2万6000kmを抱える。これを2016年3月期までに約140局、2万2000kmにまで整理する方針。また、メトロアクセスネットワーク(地域網)についても、パワードコムとの合併や東京電力の光ファイバ事業統合で重複がでていることから、稼働率の低い設備を中心に集約していくとのことだ。

2010年3月期下半期には低稼働設備の撤去などにより、400億円程度のコスト増を見込んでいる。ただし、2011年3月期以降は減価償却費や設備維持コストが減ることから、営業利益を押し上げる要因になるとした。

「固定通信事業は来期必ず黒字化を達成する。すべての目標をそこに置いている状態だ。財務体質をしっかり確立した上で、その後の持続的成長を目指す」

ネットワークスリム化のイメージ

ネットワークスリム化のイメージCNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた