LayerXは4月5日、2023年10月のインボイス制度開始から半年の節目を迎えるにあたり、「インボイス制度後の領収書回収」に関する調査を実施。その結果を公表した。調査期間は、3月18〜20日。調査対象は、経理担当者420名。

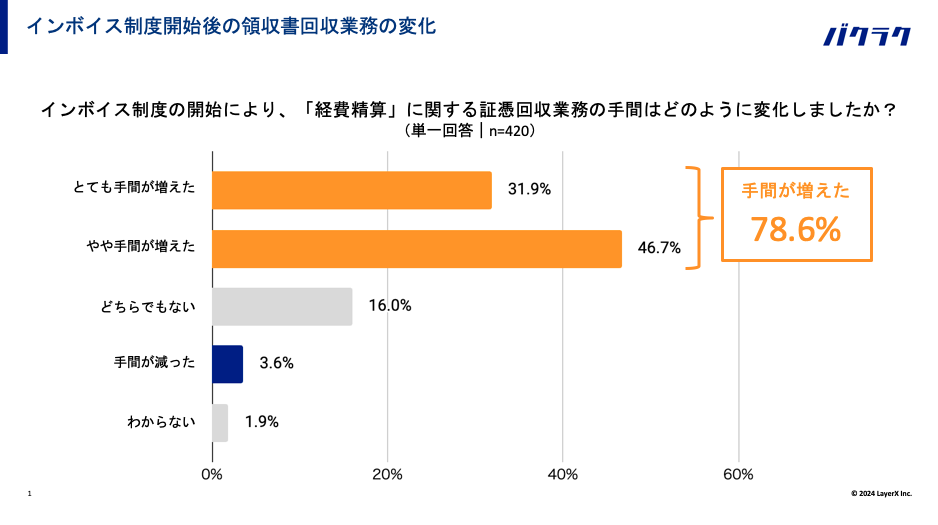

同調査において、インボイス制度の開始以降「経費精算」に関する領収書回収業務の手間がどのように変化したかを質問したところ、31.9%が「とても手間が増えた」、46.7%が「やや手間が増えた」となり、合わせて78.6%が「手間が増えた」と回答した。

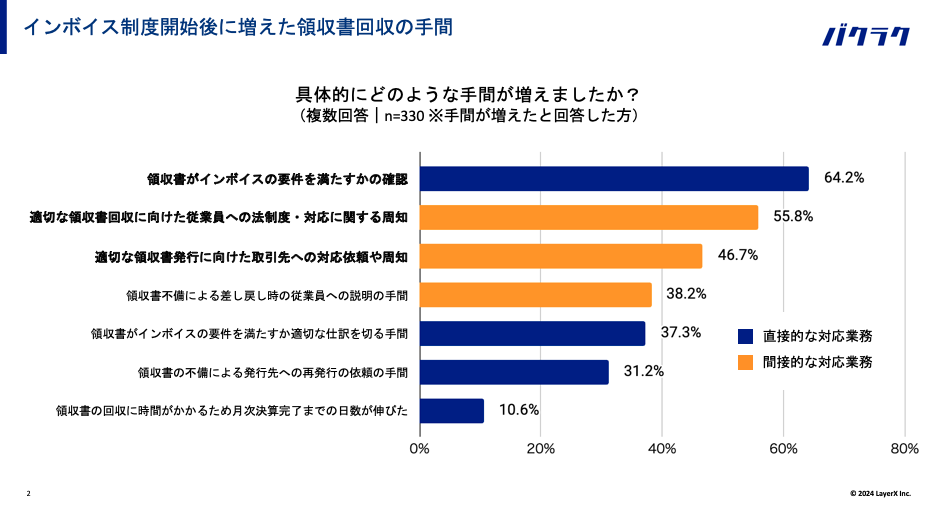

また、具体的にどのような業務において手間が増えたかを質問したところ、1位は「領収書がインボイスの要件を満たすかの確認」で64.2%。2位が「適切な領収書回収に向けた従業員への法制度・対応に関する周知」で55.8%。3位が「適切な領収書発行に向けた取引先への対応依頼や周知」で46.7%となった。

なお、経理担当者が直接的に対応を求められる項目のほか、従業員への周知や取引先への依頼など、直接的な対応ではないものの、間接的に対応を求める必要がある業務項目にも回答が集まっている。

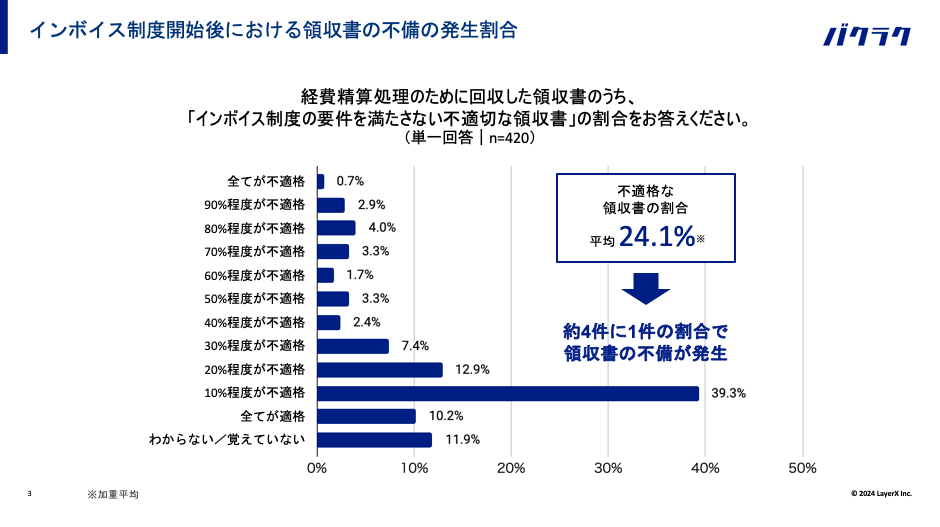

インボイス制度の開始以降、「経費精算」のために回収した領収書のうち、「インボイス制度の要件を満たさない不適切な領収書」の割合については、39.3%が「10%程度が不適格」と回答。

また、12.9%が「20%程度が不適格」、7.4%が「30%程度が不適格」と回答している。平均値を算出したところ、24.1%となり、領収書の約4件に1件の割合で不備が発生していることになる。

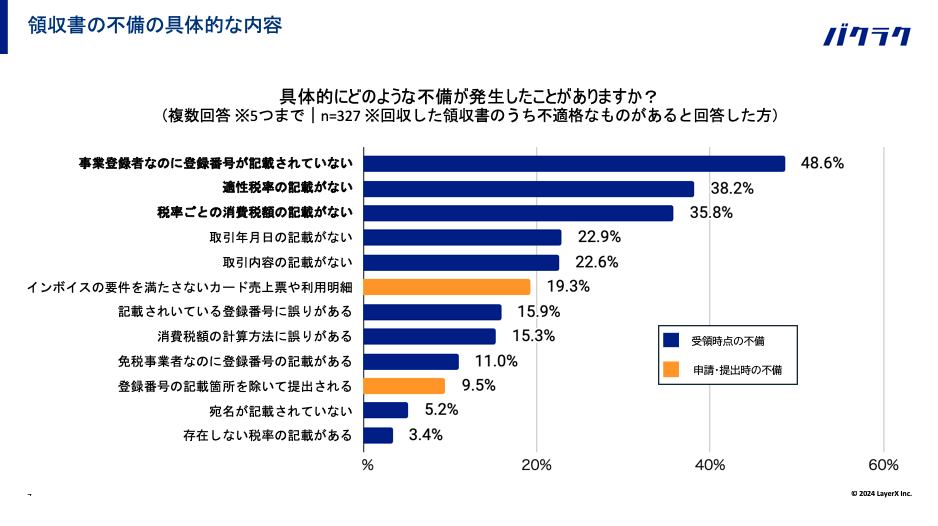

加えて、「インボイス制度の要件を満たさない不適切な領収書」では、具体的にどのような不備が発生したのかを調べると、48.6%が「登録事業者なのに登録番号の記載がされていない」で最も多い回答となった。次いで、「適用税率の記載がない」(38.2%)、「税率ごとに区分した消費税額の記載がない」(35.8%)となっている。

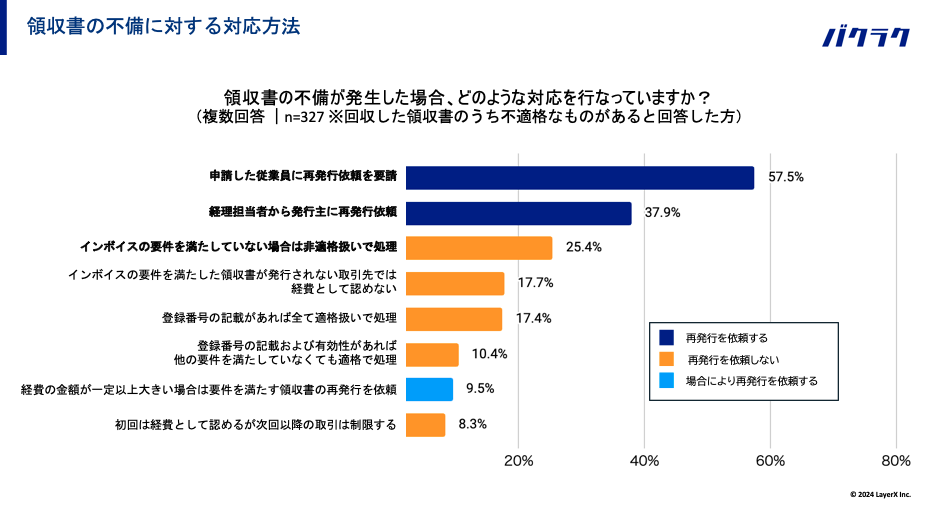

不備が発生した場合の対応では、1位が「申請した従業員に再発行依頼を要請」(57.5%)、2位が「経理担当者から発行主へ再発行依頼」(37.9%)、3位が「インボイス制度の要件を満たしていない場合は非適格扱いで処理」(25.4%)だった。

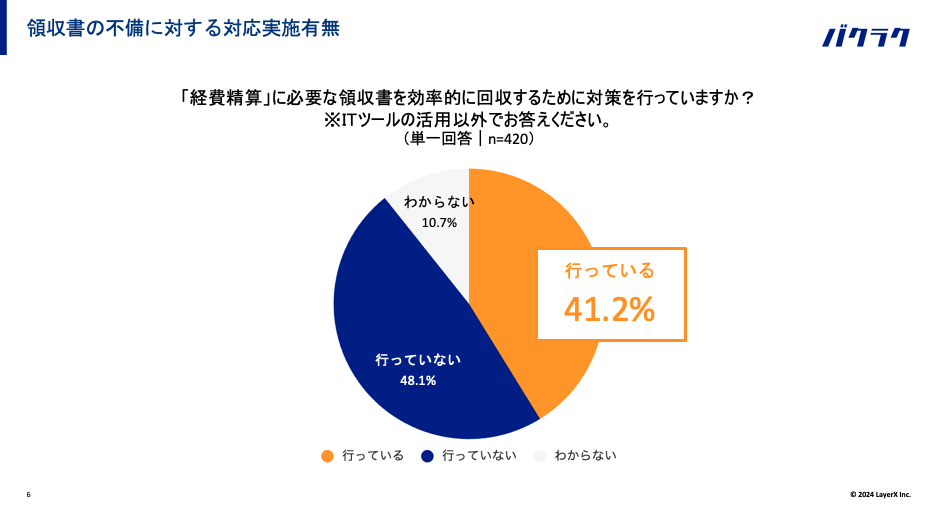

なお、「経費精算」に必要である領収書の効率的な回収を目的に、システム対応以外での対策を行なっているという問いでは、41.2%が「行なっている」と回答している。

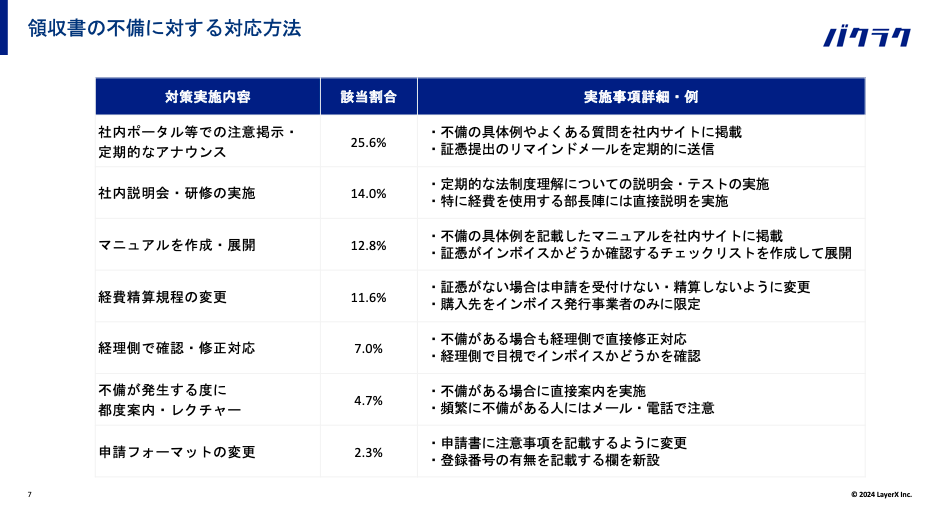

具体的には、「社内ポータル等での注意掲示・定期的なアナウンス」が25.6%で1位。「社内説明会・研修の実施」が14.0%で2位。「マニュアルを作成・展開」が12.8%で3位となっている。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた