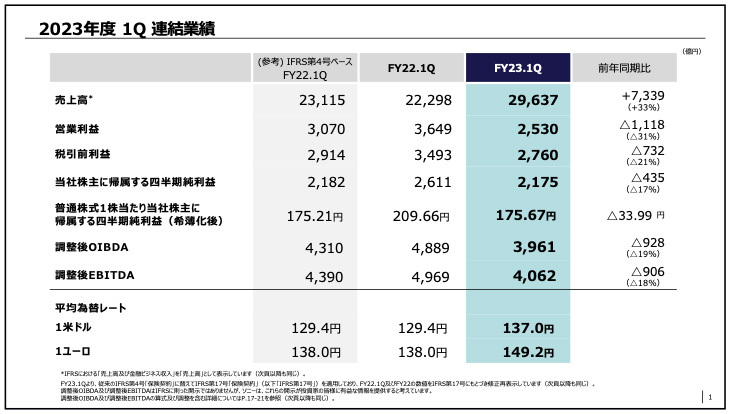

ソニーグループは、2023年度第1四半期(2023年4~6月)の連結業績を発表した。売上高および金融ビジネス収入は、前年同期比32.9%増の2兆9636億円、営業利益は同30.6%減の2530億円、調整後OIBDAは同19.0%減の3961億円、調整後EBITDAは同18.2%減の4062億円、税引前利益が同21.0%減の2760億円、当期純利益が同16.7%減の2175億円となった。

ソニーグループ 執行役員財務IR担当の早川禎彦氏は、「営業利益では、金融分野で847億円の減益となったことが影響している。これは、2023年度から、新会計基準のIFRS第17号を適用しており、それに伴う前年実績を再計算した影響や、前年同期の不動産売却益を計上した反動によるもの」と説明した。

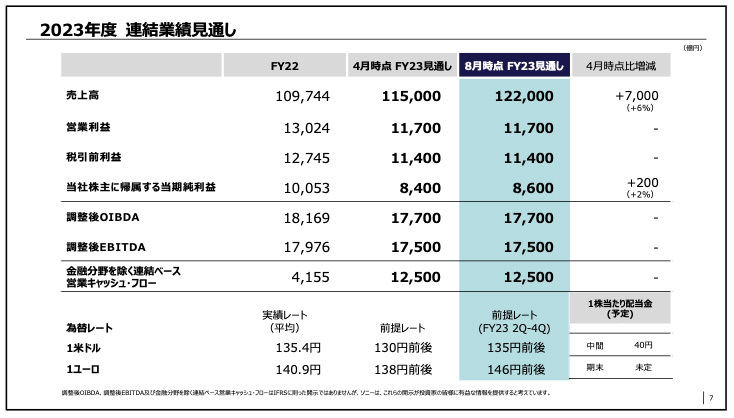

また、2023年度通期業績見通しを修正した。売上高および金融ビジネス収入は、4月公表値に比べて7000億円増加し、前年比11.2%増の12兆2000億円。営業利益は据え置き、同10.2%減の1兆1700億円。調整後OIBDAは同2.6%減の1兆7700億円、調整後EBITDAは2.6%減の1兆7500億円、税引前利益が同10.6%減の1兆1400億円と、いずれも据え置いた。また、当期純利益が前回公表値から200億円増とし、同14.5%減の8600億円とした。

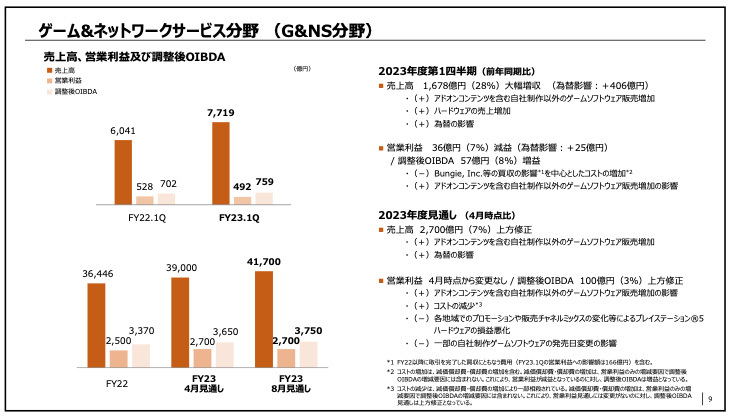

セグメント別の通期業績と通期見通しについても説明した。ゲーム&ネットワークサービス(G&NS)分野の売上高は前年同期比28%増の7719億円、営業利益は7%増の492億円、調整後OIBDAは8%増の759億円となった。また、通期見通しは、売上高は2700億円の上方修正を行い、前年比14%増の4兆1700億円、営業利益は据え置き、8%増の2700億円、調整後OIBDAは100億円の上方修正とし、11%増の3750億円とした。

第1四半期の売上高は、サードパーティソフトウェアの増収や「PlayStation5」(PS5)の販売増加に加えて、為替影響がプラスとなり、大幅な増収を達成。だが、Bungieの買収などによるコストの増加が影響して減益になった。

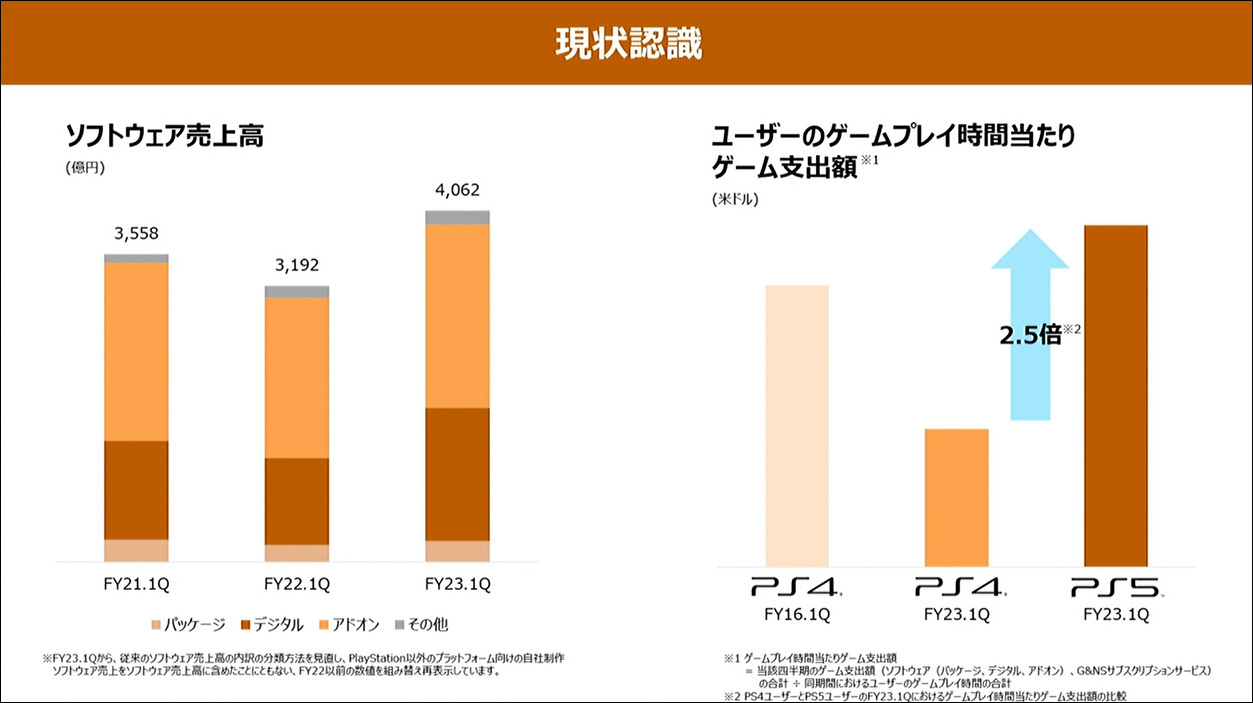

PS5のハードウェアの販売台数は、前年同期比38%増の330万台と大幅に伸長。ソフトウェアの売上高は27%増の4062億円となった。また、総ゲームプレイ時間は前年同期比2%増に留まっているが、ゲープレイ時間あたりのゲーム支出額はPS4に比べて2.5倍に達しているという。

ソニーグループ 執行役員経営企画管理の松岡直美氏は、「第1四半期の330万台という実績は、2023年度のPS5の販売目標である2500万台に対する進捗としては、期待には若干届いていない。だが、7月に入って開始したプロモーションにより、販売のモメンタムには改善が見られている。PS5ハードウェアの普及の加速は、2023年度の最優先課題のひとつと位置づけており、年間2500万台の達成に向けて、必要な施策を着実に実行していく」と述べた。

加えて、「G&NSの通期見通しの上方修正では、好調なサードパーティー製品の販売見通しを織り込んだ。だが、各地域でのプロモーションや販売店ルートの構成比の増加などによるPS5ハードウェアの損益悪化も想定している。年末に向けてはファーストパーティータイトルである『Marvel's Spider-Man 2』や、有力なサードパーティータイトルの発売が予定される予定であり、PS5プラットフォームが大きく盛り上がることを期待している」と述べた。

ソニーグループ 代表執行役社長 COO兼CFOの十時裕樹氏も、「PS5の販売台数は、第1四半期は若干届かなかったが、その部分は、年末までにキャッチアップできると見ている。日本やアジアの需要は強い。北米でもプロモーションの反応がいい。英国は若干弱いが欧州全体ではいい。今後、販売施策を強化していくことで、年間2500万台の目標達成を確実なものにしたい」と発言。「インストールベースの拡大はしっかりとやっていく。だが、収益性を無視するような極端なことは考えていない。無理に獲得してもLTV(Life Time Value)があがらないことはデータからもわかっている」とも語った。

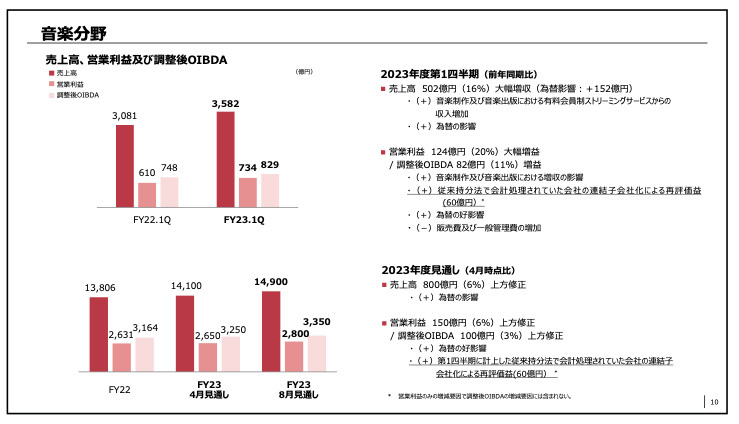

音楽分野の売上高は前年同期比16%増の3582億円、営業利益は20%増の734億円、調整後OIBDAは11%増の829億円となった。2023年度通期見通しは、売上高で800億円の上方修正を行い、前年比8%増の1兆4900億円、営業利益は150億円増とし、前年比6%増の2800億円、調整後OIBDAは100億円増とし、前年比6%増の3350億円とした。

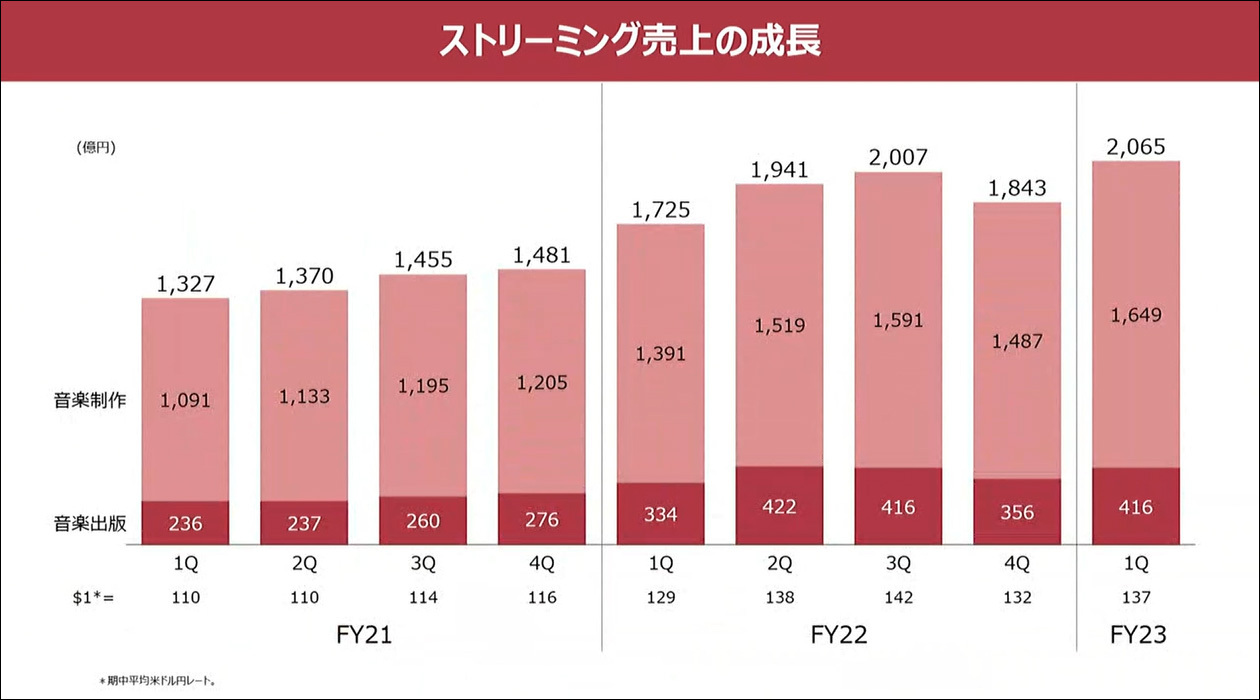

第1四半期は、⾳楽制作および⾳楽出版における有料会員制ストリーミングサービスの収⼊増加が貢献したという。ストリーミング売上げは、音楽制作が1649億円、音楽出版は416億円となり、いずれも伸長した。また、Spotifyの週次楽曲ランキング上位100曲のうち、平均38曲がランクインしているという。

国内では、YOASOBIの「アイドル」が、ストリーミング再生回数が史上最速で3億回を突破。ビルボードジャパンの総合ソングチャートでも16週連続で1位を獲得。ビルボートグローバルヒットチャートでもJ-POPとしては史上最高位となる7位を記録したという。

「ソニー・ミュージックエンタテインメントでは、過去5年間でクリエイティブ人員を倍増させ、配信楽曲のアーティスト数も全世界で35%増となっている。アーティストやレーベルへの継続的な投資に加えて、新興国やソーシャルメディアなどの新たな領域での事業拡大を通じ、市場を上回る成長を目指す。また、日本のアーティストの海外展開がさらに加速することを期待している」(松岡執行役員)と述べた。

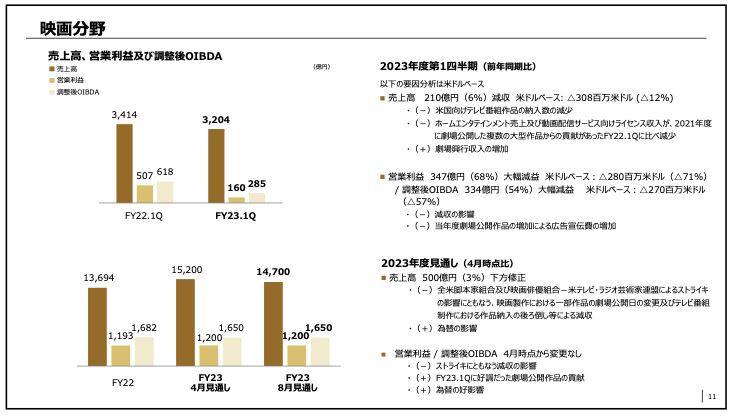

映画分野の売上高は前年同期比6%減の3204億円、米ドルベースでは12%減となった。営業利益は68%減の160億円。調整後OIBDAは54%減の285億円となった。2023年度の通期見通しは、売上高は500億円の下方修正を行い、前年比7%増の1兆4700億円、営業利益は据え置き、前年並の1200億円、調整後OIBDAも据え置き、2%減の1650億円とした。

第1四半期は、⽶国向けテレビ番組作品の納⼊数の減少や、映画におけるマーケティング費用の増加などが影響しているという。

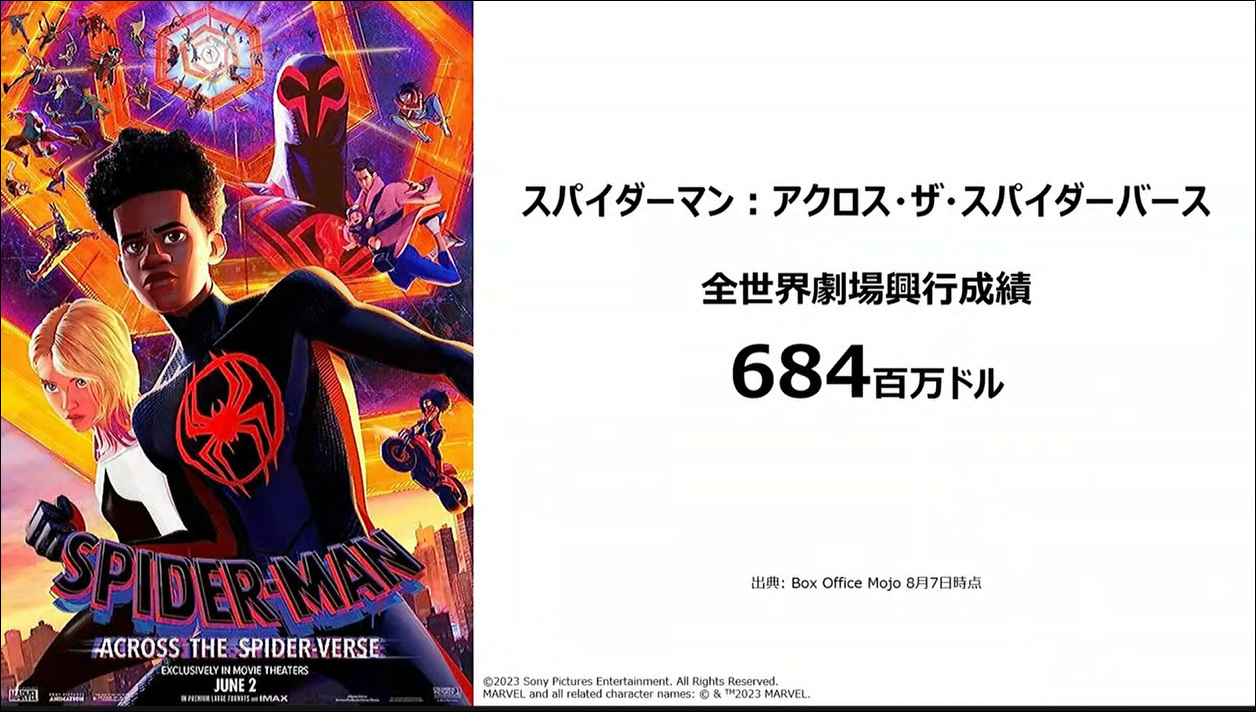

だが、6月に公開した「スパイダーマン:アクロス・ザ・スパイダーバース」は、全世界の劇場興行成績が6億8400万ドルとなり、同社アニメーション作品として過去最大のヒットとなったのに加えて、PSゲームタイトルの映像化では、「Twisted Metal」の放映に続き、8月には「グランツーリスモ」の映画公開が予定されている。

また、Crunchyrollでは、テレビアニメ「鬼滅の刃 刀鍛冶の里編」の独占配信が牽引して、有料会員数が1200万人を突破。映画「すずめの戸締まり」の海外配給や、モバイルゲーム「ストリートファイター:デュエル」の販売も好調であり、アニメを軸とした多面的な事業拡大が進展しているという。

その一方で、全⽶脚本家組合および映画俳優組合-⽶テレビ・ラジオ芸術家連盟(SAG-AFTRA)によるストライキの影響に伴い、映画製作における⼀部作品の劇場公開⽇の変更や、テレビ番組制作における作品納⼊の後ろ倒しなどによって、今後は減収が見込まれている。

「ストライキの終結時期は不透明であるが、正常な制作活動の再開に向けて、全米映画テレビ製作者協会(AMPTP)とともに、1日でも早く、組合側と合意できるように交渉を進めていく」(松岡執行役員)と述べた。

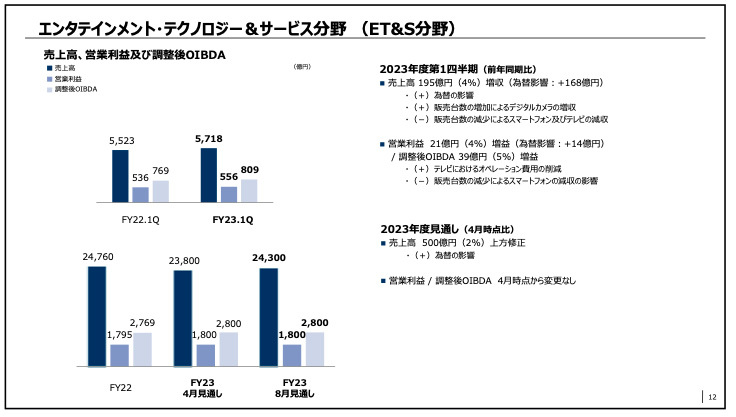

エンタテインメント・テクノロジー&サービス(ET&S)分野の売上高は前年同期比4%増の5718億円、営業利益は4%増の556億円、調整後OIBDAは5%増の809億円となった。2023年度通期見通しは売上高が500億円の上方修正となり、前年比2%減の2兆4300億円、営業利益は据え置き、前年並の1800億円。調整後OIBDAも据え置き、前年並の2800億円とした。第1四半期は、スマホやテレビの減収はあったものの、為替がプラスに影響。テレビの費用削減効果が増益に貢献したという。

ソニーグループの早川執行役員は、「テレビやスマホの市場環境が厳しい一方で、デジタルカメラやヘッドホンなどは良好に推移している。生産から販売までの一貫した管理の徹底により、在庫水準を大幅に改善している。テレビやスマホでは、今後も費用や在庫コントロールに十分な注意を払う。デジタルカメラでは、収益の早期刈り取りを進めていく」との方針を示した。

イメージング&センシング・ソリューション(I&SS)の売上高は前年同期比23%増の2927億円、営業利益は41%減の127億円。調整後OIBDAは4%増の700億円となった。2023年度通期見通しは、売上高は400億円の下方修正となり、前年比11%増の1兆5600億円、営業利益は200億円下方修正し、15%減の1800億円。調整後OIBDAは200億円の下方修正とし、4%増の4250億円とした。

第1四半期は、モバイル機器向けイメージセンサーの増収や、為替のブラス影響が貢献。だが、製造経費の増加や減価償却費の増加が減益につながった。

通期見通しの下方修正については、「中国のスマホ市場の回復の遅れに加えて、欧州市場の長期低迷、北米市場の減速など、想定以上の悪化が見られている。当初は下期からの緩やかな回復を見込んでいたが、年明けから来年度以降にずれ込むと考えられる。また、産業、社会インフラ向けイメージセンサーも中国での景気回復の遅れの影響が顕著に見られている」(早川執行役員)と語った。

だが、スマホに搭載されるイメージセンサーの大判化のトレンドには変化がないと指摘。「大判化は、フラッグシップやハイエンドモデルに加えて、ミッドレンジでも顕著になっている。2030年度までの年平均成長率9%の見方に変更はない。2024年度以降に成長が回復した際に、その機会を確実に捉えられるように、中長期視点での技術開発や生産能力拡張などの取り組みを継続する」とした。

金融分野の金融ビジネス収入は前年同期比215%増の6814億円、営業利益は61%減の545億円、調整後OIBDAは58%減の614億円となった。2023年度通期見通しは、金融ビジネス収入が4500億円上方修正し、前年比49%増の1兆3200億円、営業利益は据え置き、20%減の1800億円、調整後OIBDAも据え置き、36%減の2050億円とした。

十時社長 COO兼CFOは、全体を総括してコメント。「成長領域と位置づけているエンターテインメントやイメージセンサーなどの事業領域は中長期での成長機会があり、それぞれの事業が持つユニークな競争力を生かして、成長を実現していく。だが、2023年度の事業環境は不安定であり、リスクが多いことから、リスクマネジメントにも軸足を置いた事業運営を進めていく。ET&SやI&SS、G&NSのハードウェア事業では中国経済の停滞や、欧米を中心とした景気減速、地政学問題への対応が課題となっている。映画事業ではハリウッドでのストライキなどの諸課題の対応に注力していくことになる」と述べたほか、「現在の中期経営計画は、コンテンツIPやDTC、テクノロジーへの投資、多様な事業のグルーブ間連携を推進し、投資も着実に進捗している。長期的な成長への種まきはできている。2024年度からスタートする次期中期経営計画の検討が進んでおり、市場回復の機会を確実に捉え、成長に結びつけていけるように準備を進める。2024年度以降、ゲーム、音楽、映画によるエンタテイメント3分野は、十分な成長が期待できる」と語った。

なお、生成AIの影響については、「ゲーム開発や音楽制作におけるクリエイターのサポート、アニメにおける多言語での字幕作成などのツールとしてのポテンシャルがある。その一方で、クリエイターなどが持つ権利を尊重していくことは重要である。楽曲の著作権の侵害や不正な利用の防止、アーテティストとコンテンツの保護に関する課題解決が必要である。これは、業界全体で議論していくテーマである」(十時社長 COO兼CFO)と、課題感も示した。

ソニーCNET Japanの記事を毎朝メールでまとめ読み(無料)

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた