パナソニックホールディングスは、2022年度上期(2022年4~9月)連結業績を発表した。売上高は前年同期比15.0%増の4兆639億円、営業利益は25.6%減の1497億円、調整後営業利益は27.0%減の1459億円、税引前利益は19.0%減の1666億円、当期純利益は29.9%減の1073億円となった。また、第2四半期(2022年7~9月)の連結業績は、売上高は前年同期比20.0%増の2兆900億円、営業利益は11.1%減の861億円、調整後営業利益は前年並の802億円、税引前利益は4.3%減の931億円、当期純利益は23.7%減の584億円となった

パナソニックホールディングス 代表取締役 副社長執行役員 グループCFOの梅田博和氏は、「第2四半期の売上高は、くらし事業、オートモーティブ、エナジーの販売増に加えて、Blue Yonderの連結化や為替換算により増収となった。調整後営業利益は増販益はあるものの、くらし事業やエナジーにおける成長に向けた固定費増加などにより前年並となった。原材料高騰の影響は、価格改定などでカバーしている。また、前年同期にBlue Yonderの買収に伴う既存持分の再評価益として583億円を計上した反動などで、営業利益、純利益は減益になった」と総括した。

また、2022年度上期のフリーキャッシュフローは693億円で、Blue Yonderの買収を完了した前年同期のマイナス6612億円からは大きく改善したが、半導体不足などを受けた戦略在庫の積み上げにより、純利益を下回る水準となった。「戦略在庫水準の見直しを進めるなど、さらなる在庫の削減に取り組む」と述べた。

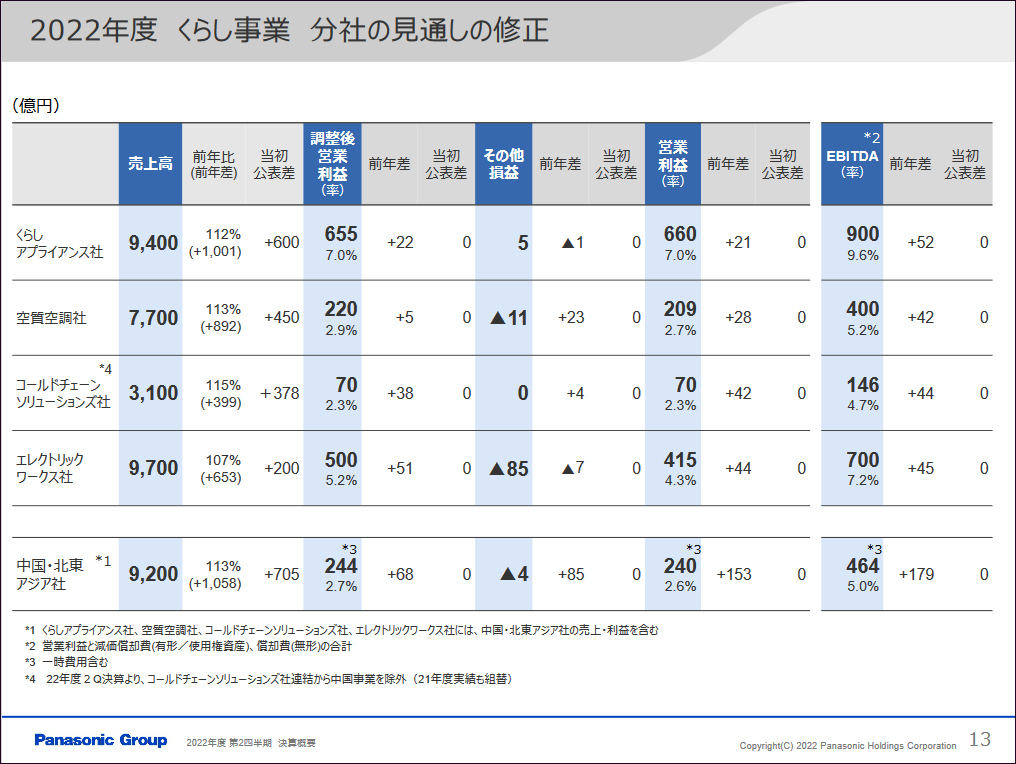

セグメント別の上期実績は、くらし事業の売上高は前年同期比12%増の1兆7135億円、調整後営業利益が81億円減の683億円となった。「空質空調設備の欧州事業や海外電材に加え、北米のショーケースが堅調に推移したほか、上海ロックダウンの解除によって国内家電事業が回復して増収になった。また、為替影響や原材料、物流費の高騰など、外部環境の悪化はあったが、これらの影響は従来から取り組んできた国内外の価格改定や合理化などでほぼカバーできており、第2四半期は増益になっている」という。

くらし事業のうち、くらしアプライアンス社の売上高は前年同期比13%増の4379億円、調整後営業利益は30億円減の268億円となった。「第2四半期は中国のロックダウンの影響からの回復などがあったほか、円安や原材料高騰などの外部環境悪化に対して、価格改定や合理化などの対策を進めた」という。

空質空調社の売上高は前年同期比13%増の3984億円、調整後営業利益は37億円減の169億円。「欧州でのA2W(エア・トゥ・ウォーター)が好調に推移。アジアのロックダウン影響からの回復があり増収。だが、為替などの外部環境の悪化はあった」という。

コールドチェーンソリューションズ社の売上高は前年同期比29%増の1687億円、調整後営業利益は35億円増の56億円。「日本、米国のショーケースを中心に堅調に推移し、増収増益になった」という。なお、中国内でのコールドチェーン事業についての経営責任を中国・北東アジア社が担う体制に変更したことで、今回の実績から、中国・大連の拠点を除外している。

エレクトリックワークス社の売上高は前年同期比11%増の4689億円、調整後営業利益は48億円増の199億円となった。「部材不足の影響はあったが、インド、アジアなどの海外電材が堅調に推移し、増収増益になっている」という。

なお、中国・北東アジア社の売上高は前年同期比16%増の4878億円、調整後営業利益は59億円増の255億円となった。

一方、オートモーティブの売上高は前年同期比19%増の5926億円、調整後営業利益が95億円減のマイナス120億円の赤字となった。「第1四半期のロックダウンの影響があったものの、第2四半期は自動車生産の回復がプラスになったほか、第2四半期は材料高騰分を反映した価格改定、コストダウンなどがプラスに影響した」という。

コネクトの売上高は前年同期比22%増の5179億円、調整後営業利益は220億円減のマイナス96億円の赤字に転落。「第2四半期はパソコンやスマートフォン分野での投資減速の影響を受けたプロセスオートメーションや、オリンピック以降に需要が低迷した現場ソリューションが販売減となっているが、海外向けの堅牢モバイル端末や、航空市場の回復によるアビオニクスの増販に加えて、Blue Yonderの連結化の影響もあって増収となった。だが、その一方でBlue Yonder買収に伴う無形資産償却費などにより減益になった」という。

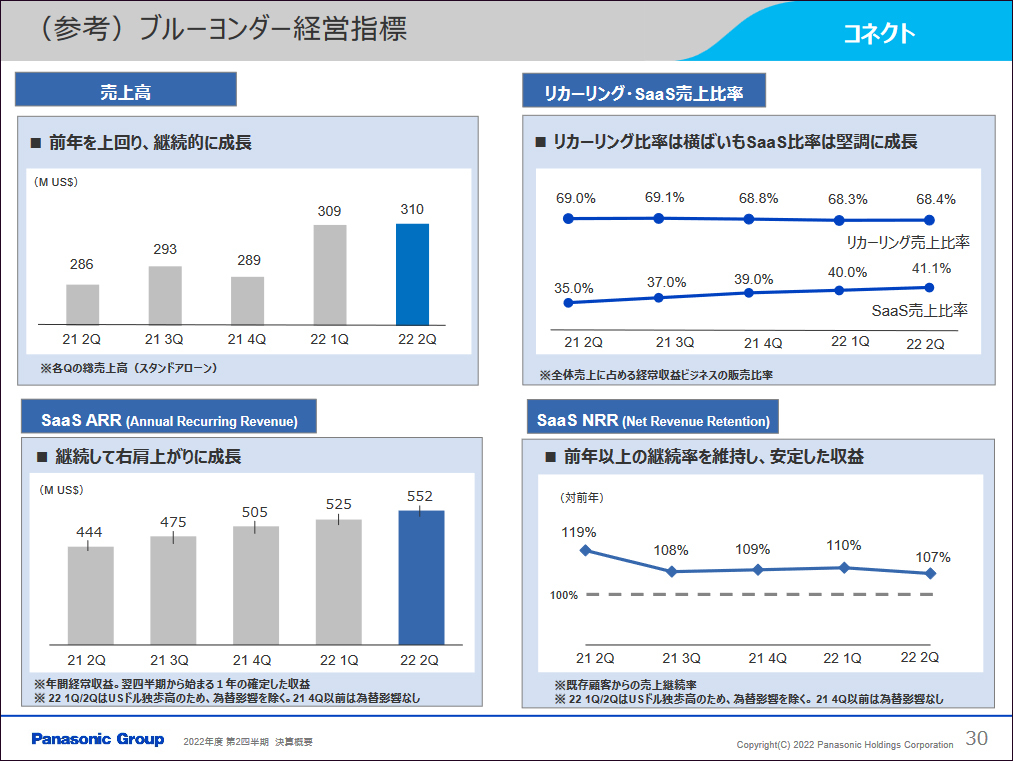

Blue Yonderの2022年度第2四半期の売上高は3億1000万ドル、SaaS ARRは、5億5200万ドル。リカーリング率は68.4%となっている。

「第2四半期には、Blue Yonderの連結化影響として、全社営業利益においてマイナス66億円を計上しており、Blue Yonder自体が、一時費用などにより赤字になったこと、買収に伴う無形資産償却費の計上などがある」とし、「景気減速懸念に伴う顧客の投資判断の先送り、SaaS開発投資の加速が影響している。また、ドル高の影響も外部環境の悪化につながっている。7月に迎えた新CEOのもとで、強固な組織体制の確立などの重点戦略を設定しており、さらなる成長に向けたトランスフォーメーションを推進している。だが、上場準備の検討は粛々と進めている。今回の業績の影響はない」とした。

インダストリーの売上高は前年同期比7%増の5960億円、調整後営業利益は34億円減の437億円。「第2四半期は車載用のコンデンサやモジュールや、産業用およびEV用リレーの増販があったものの、ICT市場の減速や半導体不足による販売減、半導体事業の終息影響によって減収になった。また、減販損や原材料高騰を合理化、価格改定、円安効果でカバーできずに減益になった」とした。

エナジーの売上高は前年同期比24%増の4698億円、調整後営業利益が83億円減の304億円となった。「第2四半期には、パソコンやゲーム機などの民生向けリチウムイオン電池において市況が悪化したが、価格改定に加え、北米車載電池の生産性向上や、2021年度の新ライン増設による増産効果もあり増収となった。また、円安効果はあったものの、原材料や物流費の高騰に加え、増産に伴う固定費や開発費の増加によって減益になっている」と述べた。

その他/消去・調整は、売上高が1741億円、調整後営業利益が26億円減の251億円となった。「エンターテインメント&コミュニケーションは一部部品における調達課題の影響によって減収。ハウジングはキッチン、トイレなどの水回り商品や、内装ドア、床材などの建材がけん引して増収になった」という。

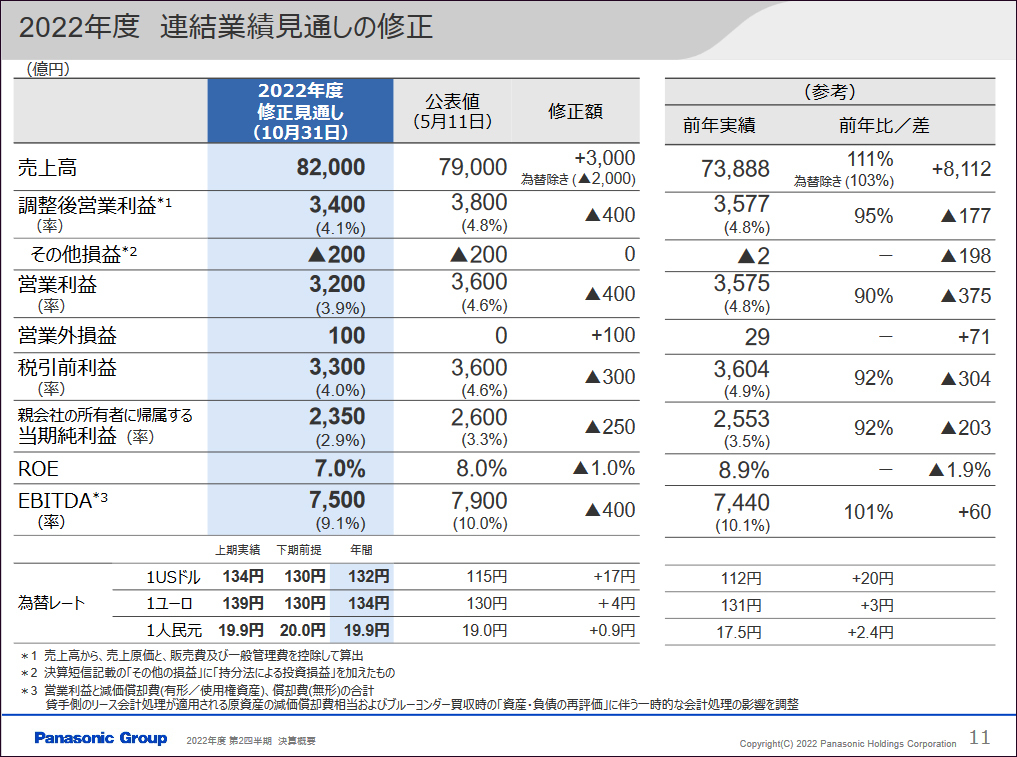

一方、2022年度(2022年4月~2023年3月)連結業績見通しを修正した。売上高は2022年5月公表値から3000億円増とし、前年比11.0%増の8兆2000億円、営業利益は400億円減の前年比10.5%減となる3200億円、調整後営業利益は400億円減として前年比6.2%増の3400億円、税引前利益は300億円減の前年比8.4%減となる3300億円、当期純利益は250億円減とし、前年比8.0%減の2350億円とした。

梅田グループCFOは、「売上高は為替換算により上方修正したが、為替影響を除くと2000億円減となる。利益ではコネクト、オートモーティブ、インダストリーは下方修正し、全社でも下方修正する」という。

円安は、ドル、ユーロに対しては全社規模でプラスになり、中国元はくらし事業およびテレビ事業にマイナス影響を及ぼしているという。「テレビ事業に対するマイナス影響はとくに大きい」という。

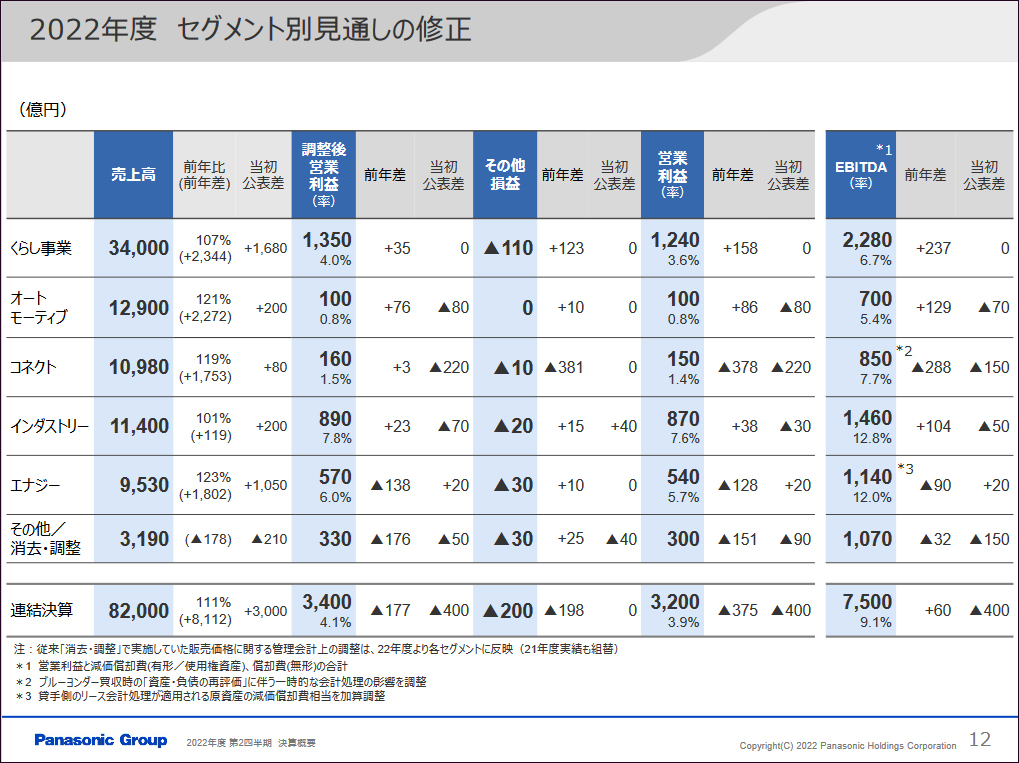

くらし事業は、売上高は為替換算により上方修正。調整後営業利益は、上海ロックダウンなどの悪化影響を価格改定や合理化などでカバーできると想定し据え置いた。

オートモーティブは、為替換算によって上方修正するが、自動車生産の減少により、為替を除く実質ベースでは、当初見通しから減少。調整後営業利益は、部材高騰や為替の影響に対応し、価格改定などを進めるが、第1四半期の減販損の影響が大きく下方修正する。

コネクトは、売上高は為替換算で方修正する一方、部材の調達課題やオリンピック後の国内需要が低迷しており、実質ベースでは当初見通しから減少する。また、調整後営業利益は、減販損に加えて、Blue Yonderの利益減少によって下方修正した。

インダストリーは、為替がプラスに働き、上方修正したが、情報通信インフラやICT機器の市況悪化により、実質ベースでは減少。調整後営業利益も下方修正する。

エナジーは、売上高は、民生向けリチウムイオン電池の減速はあるが、価格改定や為替換算によって上方修正。調整後営業利益は、原材料のさらなる高騰はあるが、価格改定でカバーするとともに、円安効果もあり上方修正した。

その他/消去・調整は、テレビの販売減などにより売上高を下方修正し、資材高騰や為替の影響などにより、調整後営業利益も下方修正した。

なお、第4四半期に想定される米国IRA(インフレ抑制法)による補助金収入は、現時点では細則が定まっていないため、プラス影響として織り込んでいない。「かなりの確率で第4四半期にはエナジーに入ると考えており、単純計算すると調整後営業利益で400億円のプラスが想定される」とした。今回の下方修正幅がそのままカバーされる規模になる。

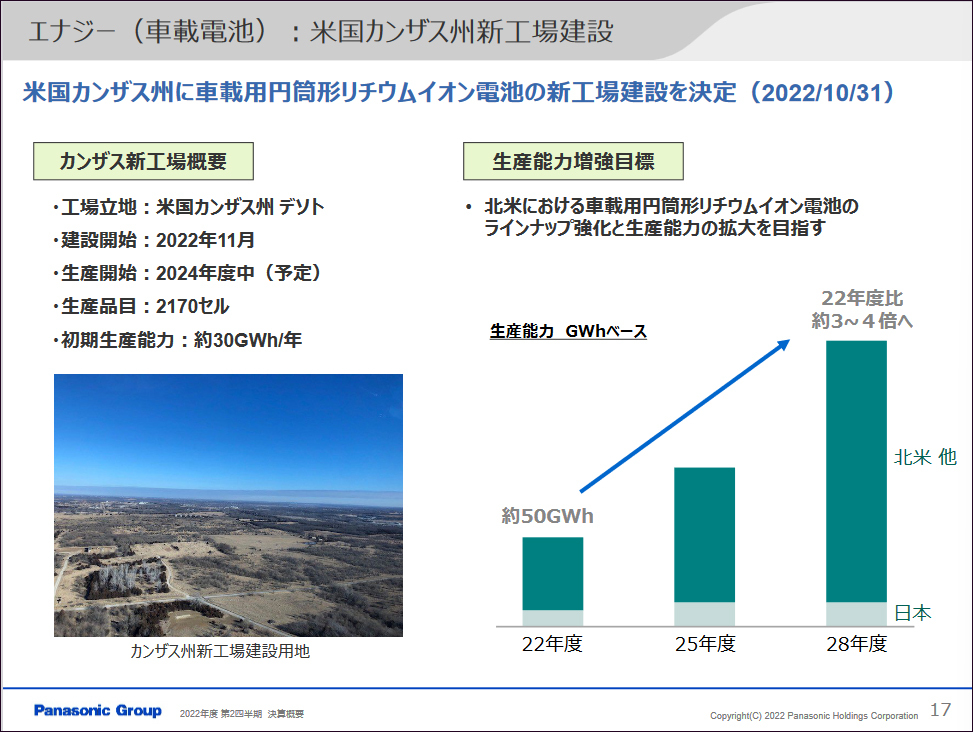

また、パナソニック エナジーが、米カンザス州デソトにおいて、車載用円筒形リチウムイオン電池の新工場建設が正式決定したと発表した。2022年11月から工場建設を開始し、2024年度中に生産を開始することになる。2170セル電池を生産し、初期生産能力は年間約30GWhを目指すとしている。

「2170セル電池から作り出すのは顧客側からの強い要請によるものである。一刻も早く電池が欲しいという要望であり、確実にスピード感を持って立ち上げることができる2170セル電池から開始する。4680セル電池を作る可能性はあるが、現在、和歌山工場において、当初計画通りに、量産化に向けた検証を続けているところである」と述べた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法