中国、東南アジア、インドに続いて、経済発展を加速させているアフリカ。モバイルマネーのM-PESAや、ドローンを使った血液輸送のZiplineなどは日本でも有名だ。いま、日本企業が再び進出する機運が高まりつつあるというが、日本にいるとアフリカビジネスの全体像は、どうにも掴みづらい。

そこで、2014年に日本初のアフリカ特化ファンドを組成し、アフリカビジネスの最前線を渡り歩いてきた、アジア・アフリカ・インベストメント&コンサルティング(AAIC)代表パートナーの椿進氏に、アフリカビジネスの全体像を理解するための2つの視点や、いま注目の成長領域、進出するときに押さえておくべきポイントなどを聞いた。

——まず最初に、椿さんのご経歴を教えていただけますか。

私はもともと、ボストンコンサルティンググループ(BCG)に入社して15年ほど、主にハイテク系の事業戦略、M&A戦略、新規事業立ち上げ、グローバリゼーションなどのプロジェクトをやってきました。入社当時は、BCG東京は40人くらいの規模で、まだ楽天もグーグルやアマゾンもない時代です。その後、インターネット勃興初期にはサンフランシスコオフィスに赴任させていただき、シリコンバレーもカバーし、日本に帰国してからはネット・IT・情報通信のコンサルティングや、ビットバレーの立ち上げなども関わらせていただきました。

その後、上場会社の社長を経て、2008年に今の会社であるアジア・アフリカ・インベストメント&コンサルティング(以下、AAIC)を創業しました。AAICは、中国、東南アジア、インド、中東、アフリカなどで、市場参入、M&A、新規事業育成の支援といったコンサルティングと事業投資を行っている会社です。2014年に、日本初のアフリカ特化ファンドを組成させていただき、現在はアフリカ・ヘルスケア・ファンドを運営しています。

——なぜ、アフリカでビジネスをしようと考えたのでしょう。

「なぜアフリカか」とよく聞かれるのですが、私はバブル絶頂期世代なので、「このまま日本がどんどんシュリンクしていくのは見過ごせない。日本を良くするための会社を作ろう!」という思いがありました。

じゃあ、日本を良くするためにはどうしたらいいか。やっぱり、成長しないとだめだと。成長するためには、日本人なり日本企業がアジアやアフリカなど成長する新興国でもっと活躍しないといけない。AAICは、それを応援しようという会社なのです。

最初、東京と上海とシンガポールに拠点を設立し、「アジアファンド」を作る予定でしたが、創業した2008年はリーマンショックで、ファンド組成の状況ではありませんでした。数年経てファンドを作るときには、アジアでの投資より、アフリカの方が面白い状況になってきていて、アフリカをやりたいという顧客も現れはじめました。

また、ある会議でたまたま隣に座っていた方と名刺交換したら、なんと“アフリカ歴50年”の方で、1963年にアフリカに渡り、ケニアでマカダミアナッツのビジネスを立ち上げて大成功された佐藤芳之さんでした。

以前に私も旅行や研修でアフリカへ行ったことはありましたが、佐藤さんと出会って「じゃあ行きますよ」と言って飛び込んだのが、アフリカでビジネスを始めたきっかけですね。

——2014年に初めてアフリカにビジネスとして足を踏み入れたときのことを、振り返っていただけますか。

最初の感想は、これまで見てきた中国、インド、東南アジアと経済の発展の仕方が“全く一緒だ”ということでした。すぐにケニアにオフィスを作って、定期的に行くようになりました。行くたびに高速道路がどんどん伸びていくとか、住宅やショッピングモールがどんどんできるとか、私が子どもの頃の日本と同じでした。

つまり、いまアフリカで起きていることは、私の子ども時代をトレースしているし、25年前に中国で復習して、10年前に東南アジアやインドでさらにもう1回復習している。それと同じことが起きると十分に予測できる。つまり、日本人は「答えを知っている」のです。

さらに、アフリカは中国やインドよりもビジネスがしやすい。中国ビジネスは中国語が必須で、歴史的な背景、外資を歓迎しつつ技術を貪欲に吸収していくなど、ビジネス的にやりづらいところがあります。インドは、アフリカと同じ人口に対して面積は10分の1で内部競争で混んでいるし、イギリスに搾取されたという歴史があるから外資には不利な仕組みが沢山あります。

一方のアフリカは、日本とは歴史的なわだかまりもなく、「Let’s do a business!」と人々が集まり、法律もイギリスなど旧宗主国ベースです。それから、なんといっても多くの国で英語が通じる、これは大きいです。役所対応も含めて、中国やインドに比べるとやりやすいですね。

——2014年からアフリカを見てこられて、どんな変化が起きてきましたか。

この10年で激変です。2013年に初めて訪問したルワンダの農村では、子どもはみんな裸足でしたが、いまは農村でも8割がサンダルを履いて、当時はすべて徒歩だったのが、自転車タクシー・バイクタクシーが一気に広がりました。あと、ここ3〜4年で電気も急速に普及してきました。

ナイロビなんかは、郊外に巨大なショッピングモールができて週末はごった返しています。これは私が子どもの頃、当時関東最大のショッピングモールのダイエー戸塚店ができて周りが大混雑だった光景とそっくりです。

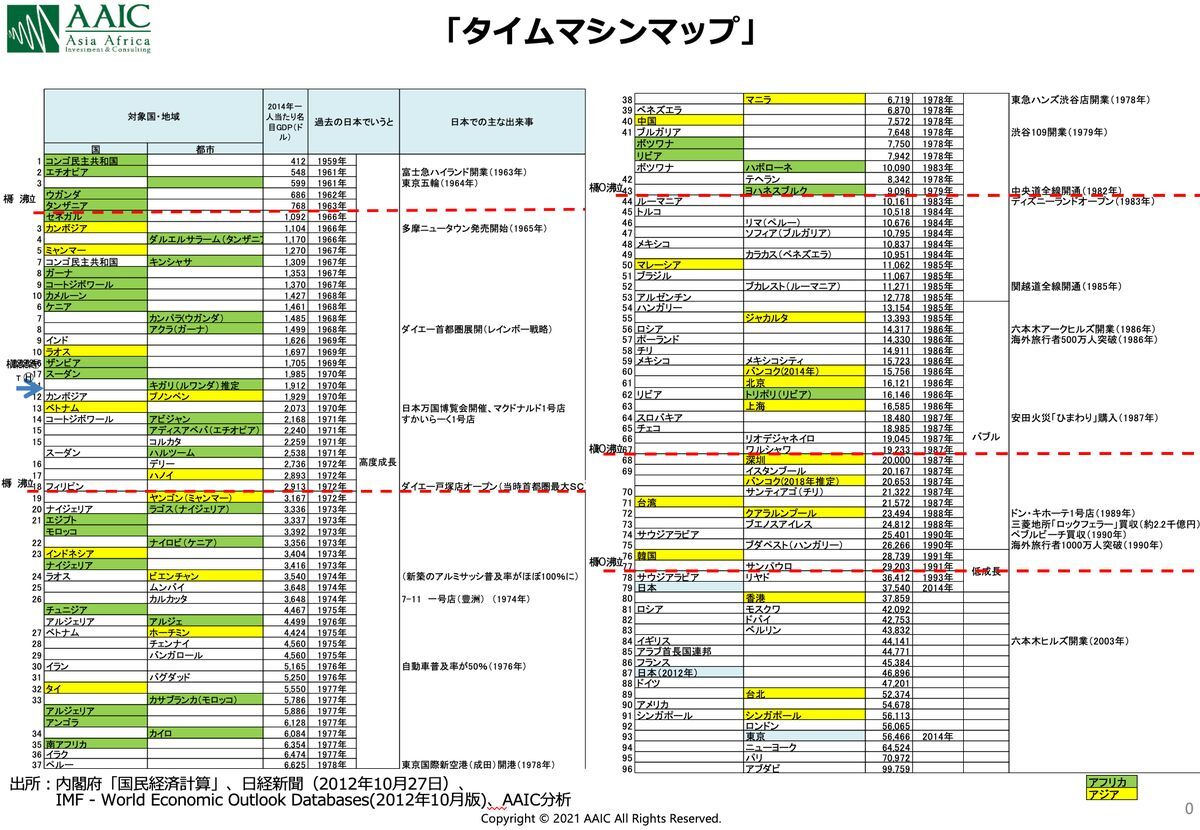

アフリカの変化を見る視点は2つあります。1つはいまお話したような「タイムマシン」です。新興国の発展において、自動車の普及、住宅などの生活インフラの普及は、ほとんどこの通りに進むんですよ。

こちらがタイムマシンマップです。国と都市別に、1人当たり名目GDPを低い順に並べて、右側にはそれが日本の何年にあたるかを記載しています。緑色がアフリカの国や都市、黄色がアジアです。2014年のデータなので現在はもう少し上がっていますが、緑色はだいたい1000ドルから3000ドル、高くても1万ドルまでの範囲に集まっていて、これは日本の1964年から1980年にあたります。

1000ドルは、日本では前回の東京五輪のとき。高速道路や新幹線、多摩ニュータウンなどの公団住宅ができてきました。それまでは、日本でも多くの人がアパートや長屋に住んでいて、トイレは共同・汲み取り、お風呂は銭湯に行くというのが、東京のミドルローの普通の暮らしでしたが、団地だと、各家にお風呂と水洗トイレがある、ガスも来ていて、水道もある、まさに近代化の象徴だった。しかも、購入後5年くらいで、価格は約2~3倍になった。

いま、エチオピアなどは、まさに公団ラッシュです。抽選の仕方だけは日本と違って、ハガキではなく毎朝銀行の前でクジ引きをしていますが、こうした状況は名目GDP1000ドルのどの国もほぼ同じです。

3000ドルラインも面白いです。日本では1972年ごろ。マクドナルドが1970年に、すかいらーく1号店が1971年にオープンして「外食元年」といわれました。私もマクドナルドができたときには、銀座でならんだ記憶がありますが、ナイロビは6年前に3000ドルを超え、その時にドミノピザ、ケンタッキー、コールドストーンが参入してきて、ちょっと遅れてバーガーキング。そして、そのバーガーキング1号店に大行列です。

あと、皆さんはご存知ないかもしれませんが、当時は「新三種の神器/3C」といわれた自動車(カー)、クーラー、カラーテレビが流行ったように、車や家電製品が売れ始めています。チェーン店、コンビニも一気に広まって行く、これが3000ドルです。

——話題を変えて、アフリカというとスマホ決済が一気に普及するといった、いわゆるリープフロッグの話をよく聞きますが、実際はいかがですか。

そうですね。アフリカの変化を見る視点の2つめが、まさにスマホの普及を中心としたリープフロッグイノベーションです。いまお話した通り、インフラや生活レベルはタイムマシンマップに沿って進むのですが、ITは別でアフリカの場合はここにいきなりスマホが来て、まさにリープフロッグ(蛙飛び)の大激変が起きているのです。

まず、アフリカ全体のケータイ普及率はSIMベースで98%以上(2020年)、ケニアだと114%でSIM2枚持ちの人もいます。また、スマホの発展初期はどの新興国もそうであるように、アフリカのケータイの98%はプリペイドです。まず端末を買って、通話料をチャージしてから使用します。

後払い式でないのは、多くの人がまだ銀行口座を持ってないからです。銀行口座がケニアで人口の2割程度、クレジットカードは5%も普及していないので、後払いだと回収できないのです。遊牧民は請求書の送り先も分かりません(笑)。ですので、すべてがプリペイド・スマホで始まる。これが非常に大きなイノベーションを生み出しているのです。

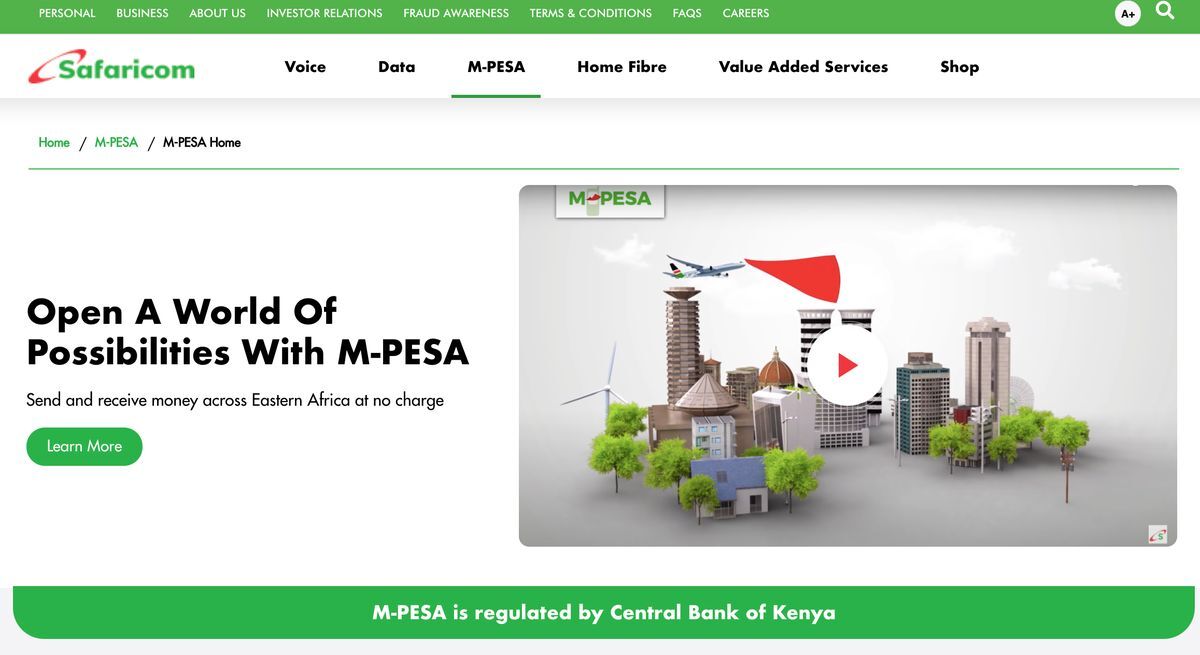

大ブレイクのきっかけは、サファリコムというケニア最大の日本でいうドコモのようなキャリアが2008年に始めた「M-PESA(エムペサ)」というサービスです。スマホにチャージした通話料を他人に送金ができて、日本と違うのは、M-PESAショップ(ケニアで約14万店ある)で手数料を払えば、「現金に戻せる」ところ。むしろそこだけが、M-PESAの唯一のイノベーションです。

M-PESAに働いたお金をチャージし、田舎のお母さんに送ったり、買い物をしたり、道端に座っている貧しい人にお金を渡すのもM-PESAです。チャージしたお金は携帯会社のサーバーにあるから端末をなくしても大丈夫、銀行口座をもっていなくてよい、ということでどんどん普及したのです。

ケニアのGDPは約10兆円ですが、M-PESAのトランザクションは、2019年で5兆円弱、GDPの半分に相当する金額です。銀行の年間のトランザクションは約2.5兆円なので、その約2倍の金額がM-PESAでやりとりされています。

——面白いですね。そのほかにも、日本ではあり得ないような成長領域が多くあるのではないかと思いますが、いかがですか。

沢山ありますよ。M-PESAは送金、決済、預金、ローンができます。つまり、リテールのいわゆるフルバンキングサービスが実現できています。逆に既存の銀行が潰れないよう送金や預金の上限を設けています。(ケニアだと1回の送金が約7万円、1日の送金上限が14万円など)

M-PESAを使えば、マイクロ課金もできます。たとえば、M-KOPAというサービスでは、ソーラーパネルと充電池などがセットになった商品を売っています。ただ、総額で約2.3万円もするので一括では購入できないので、まずは頭金で2999円を払い、あとは1日50円払いで1年半使うと自分のものになるという仕組みです。払わなかったら遠隔で止められてしまう、それは困るのできちんと払います。月賦どころか日賦革命ですよね。(すべて1KES=1円で換算)

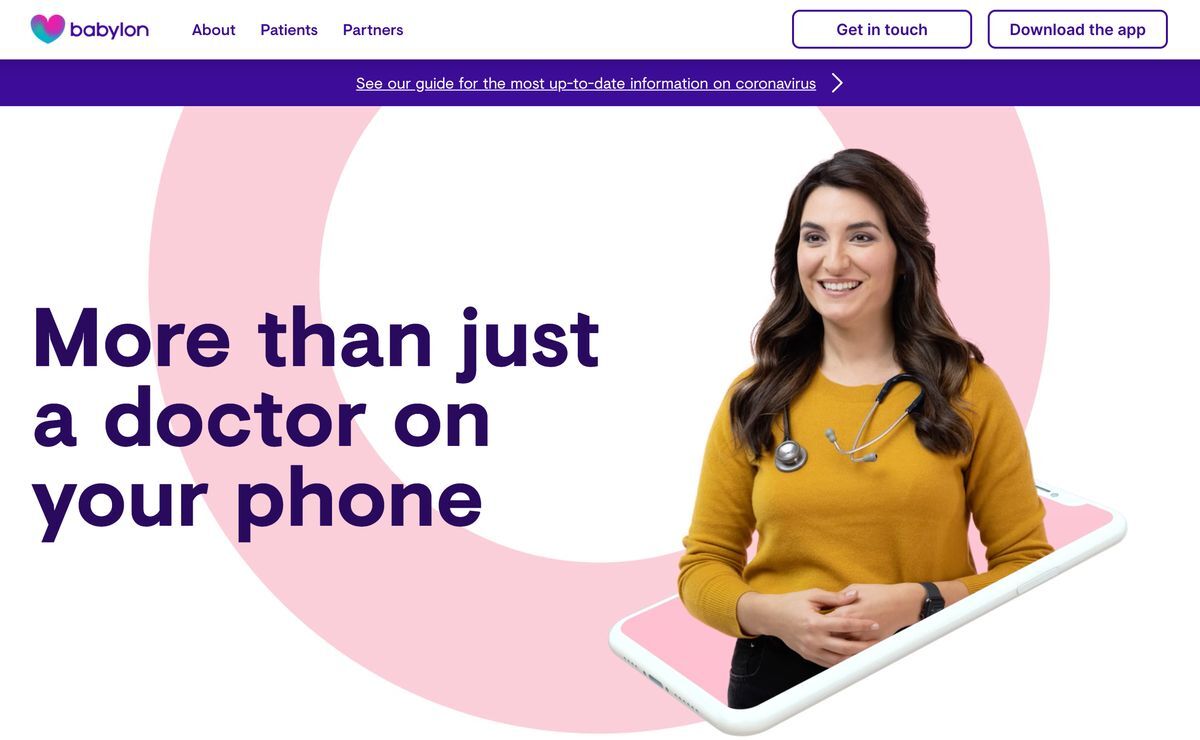

さきほど、ルワンダで電気が普及しはじめたとお話しましたが、電気利用も基本プリペイドです。簡単なスマートメーターがついていて、例えば300円払うと300円分の電気を使える。これをモバイルマネーで払います。またルワンダの人口約8割がいる農村地域には、病院・クリニックがほとんどなく、そこにある公的なヘルスセンターと提携して、AIとコールセンターを使った遠隔診断サービスが一気に普及しました。イギリスのBabylon Healthというベンチャーがサービスを提供しています。

医療保険もそうですね。アフリカの公的医療保険の加入率は、ケニアで約2割、タンザニアは約1割、ナイジェリアでは3%程度です。ケニアでもまだ7割の人が農村での自給自足の生活をしており、定期的な収入も銀行口座もない。どうやってこれら社会保険を払ってもらうかという話になる。ところがこの数年で、農村でも社会保険をモバイルマネーで課金することができるようになりました。スマホの社会的インパクトは計りしれません。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

無限に広がる可能性

無限に広がる可能性

すべての業務を革新する

NPUを搭載したレノボAIパソコンの実力

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

CNET Japan Live 2025開催レポート

CNET Japan Live 2025開催レポート

イノベーションの「種」から社会実装へ--

社会課題の解決に挑む各社の挑戦

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた