MS&ADインシュアランスグループのあいおいニッセイ同和損害保険(以下、あいおいニッセイ同和損保)とFinatextホールディングスは11月13日、保険プラットフォームの構築などで業務提携を締結すると発表した。普段保険を取り扱わない企業でもカスタマイズされた保険をユーザーに提供できるようになる取り組みで、Finatextにとっては保険業界に初参入することになる。

Finatextは「金融を“サービス”として再発明する」をミッションに掲げ、証券プラットフォーム「BaaS」を開発。11月12日には、傘下のスマートプラスとクレディセゾンが共同で、BaaS活用第一弾として、月額1000円から積立投資できる「セゾンポケット」の提供を開始している。

なぜ、あいおいニッセイ同和損保は、デジタル時代の顧客体験を創るパートナーとしてベンチャー企業のFinatextを選んだのか。今回の業務提携に関して、どのような背景やビジョンをもっているのか、あいおいニッセイ同和損保の安仲直紀氏と朝隈善彦氏、Finatextホールディングス代表取締役の林良太氏に聞いた。

今回の提携で主たる取り組みとなるのは、「少額短期保険事業の立ち上げ」と「次世代型デジタル保険販売システム」の2つだ。前者は、Finatextが新会社を立ち上げ、少額短期の商品をBtoCビジネスを展開するサービス事業者と開発。支払額が数億円規模の大型商品については、あいおいニッセイ同和損保が提供する保険商品を取り扱うことでラインアップの幅をもたせている。

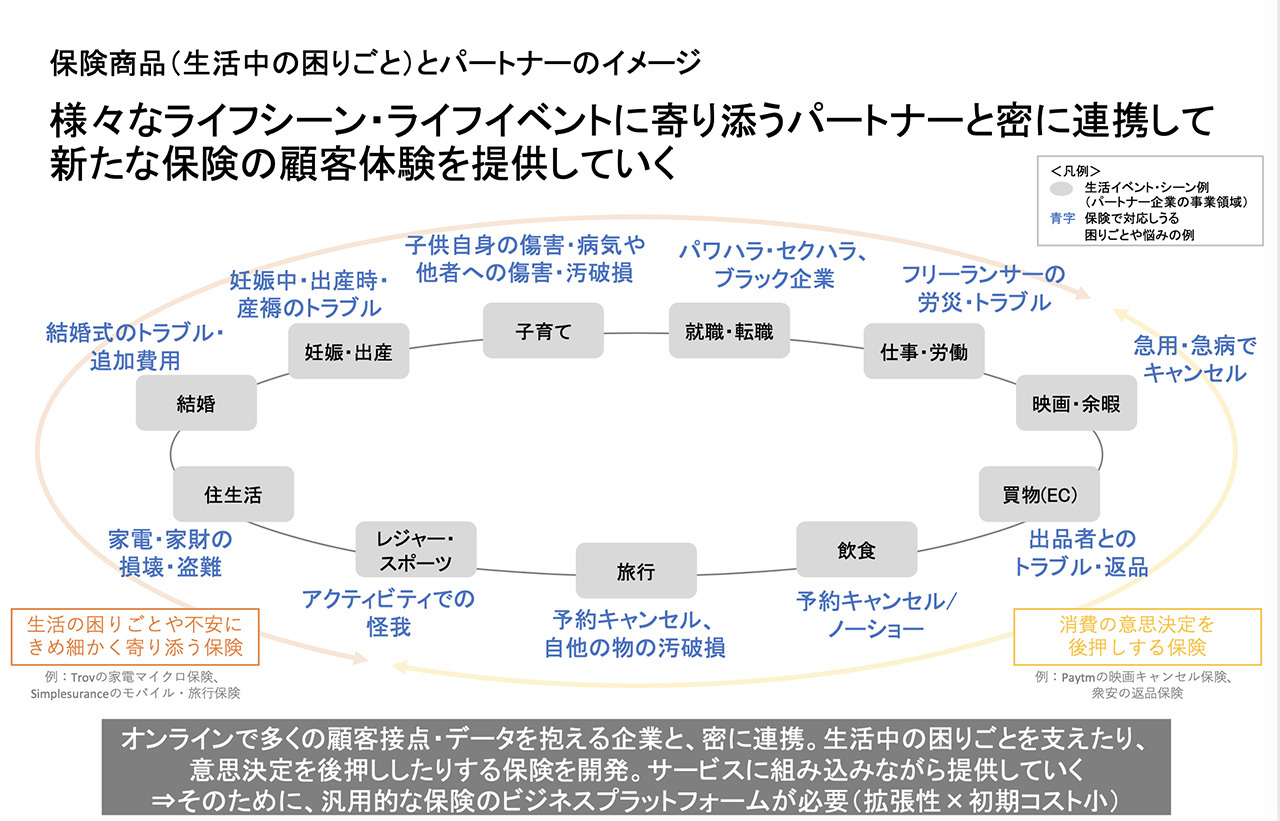

これにより、いままで保険を手がけたことのない企業でも、ユーザーが必要とする保険を“マイクロ型”で提供できるようになる。両社では、さまざまなライフシーンに関わるサービス事業者とのパートナーシップを結ぶプラットフォーム構想を計画。「パートナーとなる企業はほぼ無数に存在する」と林氏は語る。

旧来の保険は、クルマの購入、結婚、マイホームの購入、入院など、人生の大きなイベントに寄り添うものが大半で、「マイナスをゼロにする」のが役割だったが、安仲氏は、PayPayで技術協力しているインドのPaytmが提供する「映画キャンセル保険」の例を挙げ、「ゼロからプラス」にできる保険を提供できるようになると語る。

これは、映画のチケットをキャンセルしてしまった場合の費用を補填するもので、キャンセルする可能性があって映画のチケットを予約できなかった人も、「キャンセル保険があるなら予約してみよう」と行動を後押しするものになっている。これまでリスクがあることで二の足を踏んでいたイベントに対して、保険があることで積極的に取り組むことができると話してくれた。

後者の「次世代型デジタル保険販売システム」は、あいおいニッセイ同和損保がすでに展開している保険サービスを、スマートフォンなどから簡単に契約できるシステム。これまでに保険を販売してこなかったSNSやECサービスなど、ユーザーが日常的に使うサービスに、シームレスに保険サービスを組み込んでいく予定だ。

一つの商品で多くのユーザーをカバーしてきた従来型の生命保険や損害保険も、ニーズの多様化でより細かいライフシーンに対応する必要が出てきた。しかし、これまでの保険商品は、世に出すだけでも数十億の開発コストと年単位の開発期間が必要だったため、コストに見合ったサービスを作るには、結果的に生命保険や損害保険など、マスに向けたサービスを提供するしかなかったのだ。

今回の取り組みを可能にしているのが、Finatextの技術だ。同社は、既存事業で証券サービスのプラットフォーム「BaaS」を展開している。BaaSは、証券サービスを提供する上で必要な、ブローカレッジ業務、注文執行をプラットフォームで提供するサービスで、企業が証券サービスを開発する際に発生するコストや時間を大幅に短縮することができる。その効果はコストと期間を従来の10分の1に抑えられるほど。

業務提携ではBaaSで培った技術を活用し、保険商品の開発にかかるコストと期間を大幅に短縮。新商品開発や運用のコストと手間を大幅に削減することができ、ユーザーの細かなニーズに対応できる商品が開発できる。それだけでなく、デジタルを活用することで手続きなどにかかるオペレーションコストも大幅に削減できる見込みだ。

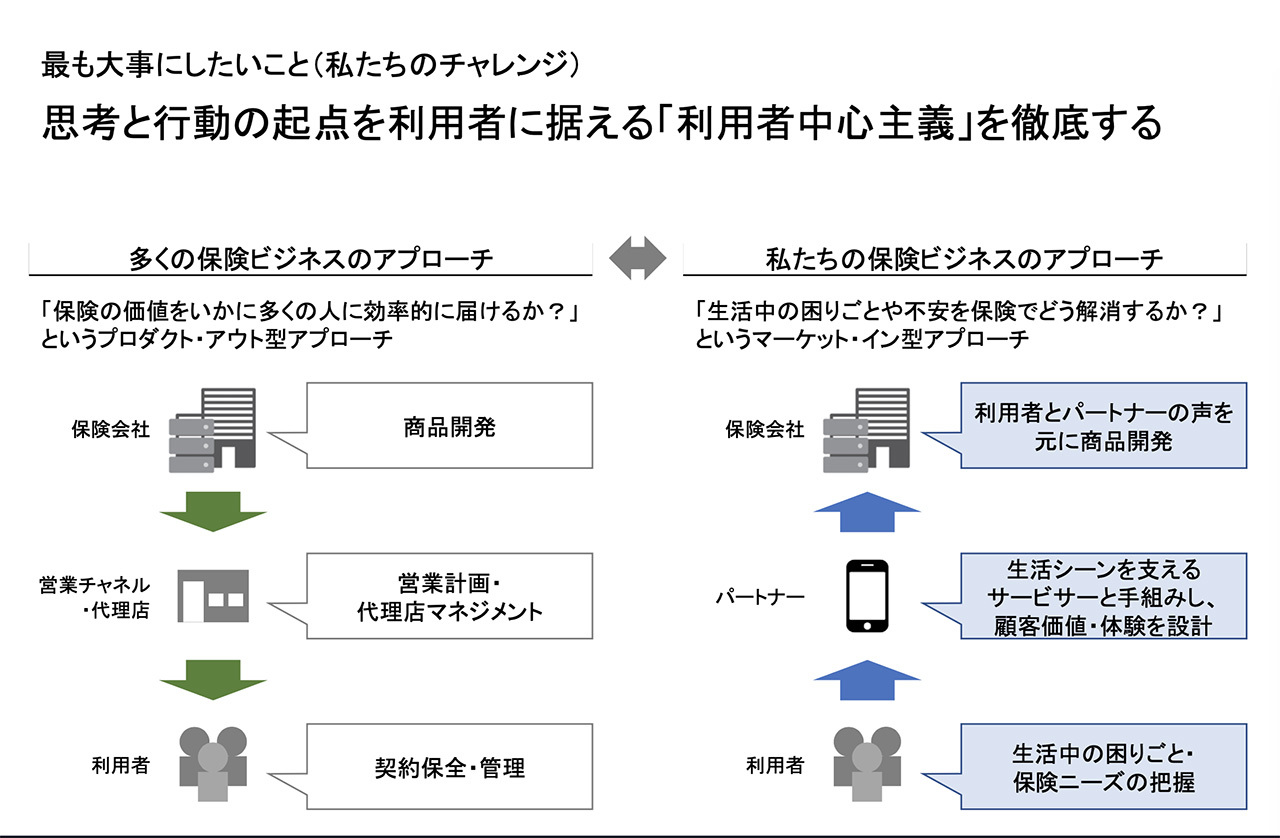

今回の提携の背景として、保険業界における従来のビジネスモデルの課題も挙げられた。これまでは図(2)のように保険会社が作った保険商品を、販売代理店が営業する「プロダクト・アウト型」が活用されてきた。しかし、販売代理店が飽和している現代では、代理店同士の競争が激化しており、時として強引な営業手法も問題になっている。また事務手続きはアナログで、保険会社の無駄な作業も保険料に転化され、決してユーザーフレンドリーとは言えないのが現状だ。

また、代理店を介しているがゆえにユーザーの声を拾い上げづらく、アンケート調査などからニーズを探るのが一般的だったと朝隈氏は語る。図(2)の右側のように、顧客に近いサービス会社とパートナーを組むことで、ユーザーの声を元にした「マーケットイン」の商品を開発できる。これにより、ユーザーにとって必要な保険商品をパートナー企業が提供できるようになり、より価値の高いサービスを作り上げることが可能だ。

保険商品の新しい座組を作っていく一方で、従来の代理店モデルの価値も消えることはない。一時はネット保険サービスが盛り上がりを見せてはいたものの、現在は店舗型の保険会社のニーズが再び高まっているというのだ。生命保険や損害保険のような複雑なサービスに関しては、対面で相談できる環境が今でもニーズがあり、信頼できる人からの情報をもとに選択する傾向にある若い層も足を運んでいるという。保険の種類やライフスタイルに合わせて、オンラインでの契約か対面での契約かを選べるのは、ネット専業にはない強みとなる。

今回の取り組みで、どのようなビジョンをもっているのか尋ねると「会員基盤が小さくても使えるサービスになりたい」と林氏は答えてくれた。直近では1000万人以上の大きな会員基盤を持つ会社とパートナーを組みたいと語りつつも、ゆくゆくは中小規模の会社でも利用できるサービスにするのが目標だという。

その背景には「金融サービスのAWS」を作るビジョンがあると話す。数万人ほどの小さな会員基盤であっても、将来性のある会社に投資できるサービスこそ本当のプラットフォームサービスであると語ってくれた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法