携帯電話大手3社の2018年度通期決算が出揃った。各社ともに増収増益の好調な決算となったが、NTTドコモが新料金プラン「ギガホ」「ギガライト」を発表したことで、各社の携帯電話料金を巡る競争は激化している。

楽天の参入も控え厳しい市況となる今後に備え、今回の決算で各社は来期に向けた新戦略を次々と打ち出している。今回の決算を振り返るとともに、来期以降の各社の戦略を改めて確認してみよう。

4月26日に発表されたドコモの2019年3月期決算は、売上高が前期比1.7%増の4兆8408億円、営業利益が前期比2.7%増の1兆263億円と増収増益を達成。

主力の通信事業はモバイル通信の収入源を固定ブロードバンドサービスの「ドコモ光」がカバーする形で好調な伸びを見せたほか、スマートライフ領域はらでぃっしゅぼーやを売却した影響で売上高は減少したものの、営業利益は当初予想を上回る1473億円となり、事業自体は好調に推移している。

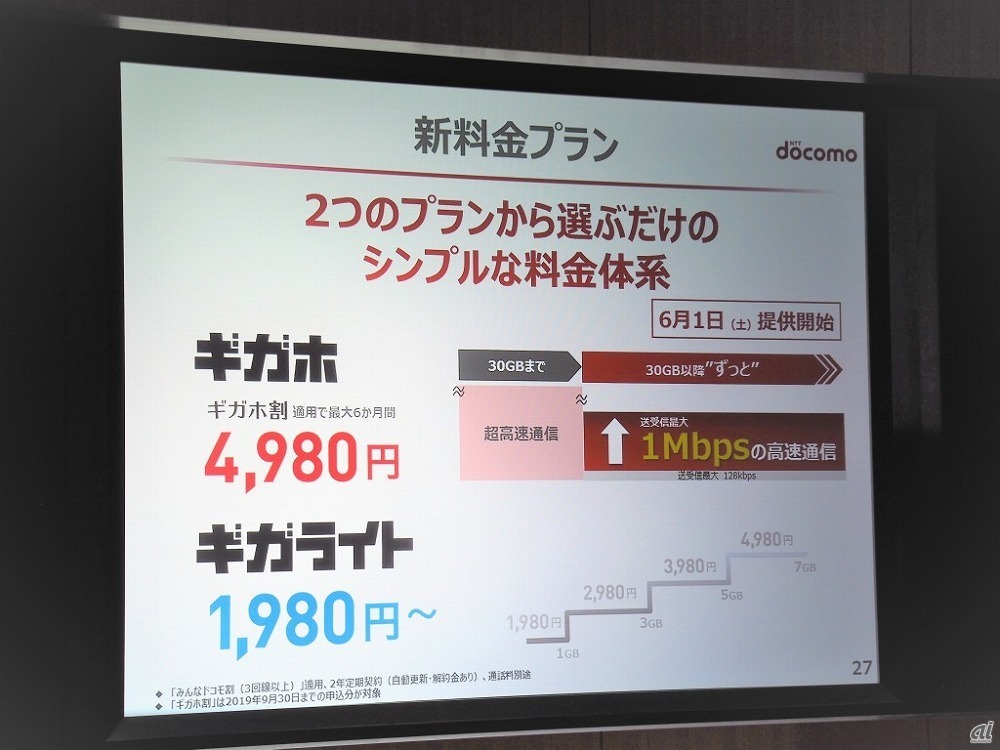

ただ、ドコモの業績で注目されるのは来期以降の動向だ。というのも同社は6月から新料金プラン「ギガホ」「ギガライト」の導入を明らかにしているが、この料金プランでは、ドコモとして初めて通信料金と端末代を分離したプランを導入。さらに利用状況に応じて通信料金を2〜4割程度安くするなど、一定の値下げも見込まれている。その影響が、来期から大きくのしかかってくるのだ。

実際、ドコモが発表した2020年度3月期の業績予想は、売上高が当期比2608億円減の4兆5800億円、営業利益が当期比1836億円減の8300億円と、大幅な減収減益が見込まれている。そのうち新料金プラン導入による顧客還元の影響は2000億円に達するとのことだ。

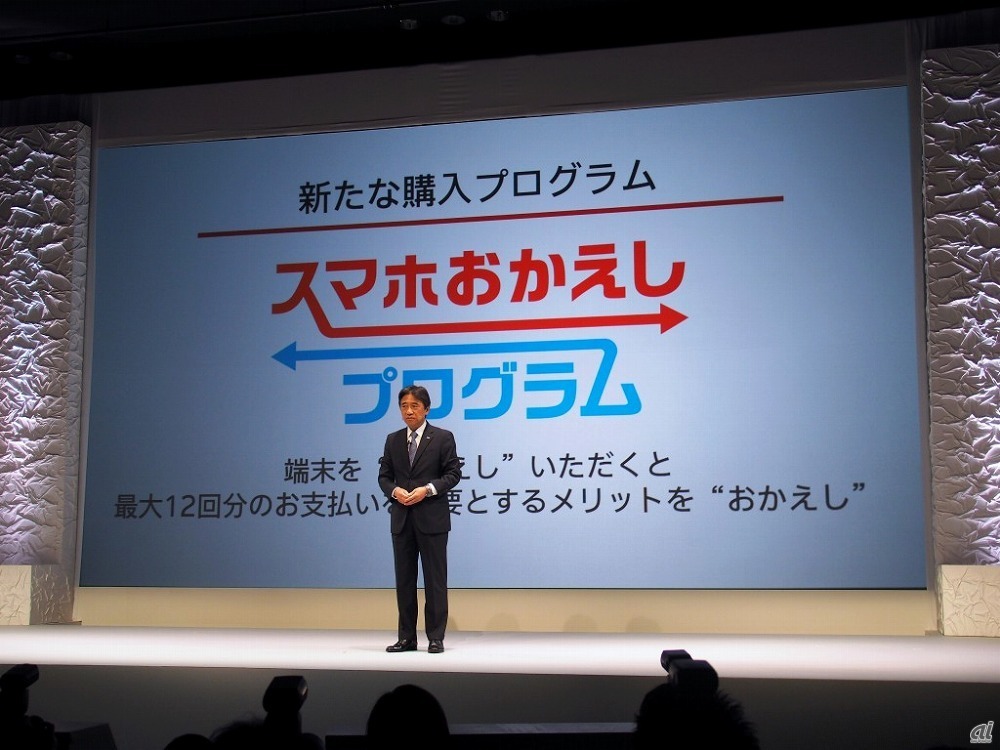

また、分離プランの導入によって端末価格が上昇し、ハイエンドモデルを中心とした端末販売減少の影響も気になる。その影響を抑えるため、5月16日に開かれた新製品発表会では、高額なハイエンド端末向けの購入プログラム「スマホおかえしプログラム」を提供することに加え、ドコモが提供する端末の価格が他社よりかなり安いことが話題となるなど、端末調達で同社がかなりのコスト負担をしている様子も見えてくる。

そうした新料金プランによる影響を、スマートライフ領域の伸びや、1300億円ものコスト削減などで補うというが、それでも1800億円以上利益が減少するというのだから、いかに値下げが業績に大きな影響を与えているかが分かるだろう。新料金プランの加入者が増える今後は、一層業績に大きな影響が出るものと考えられる。

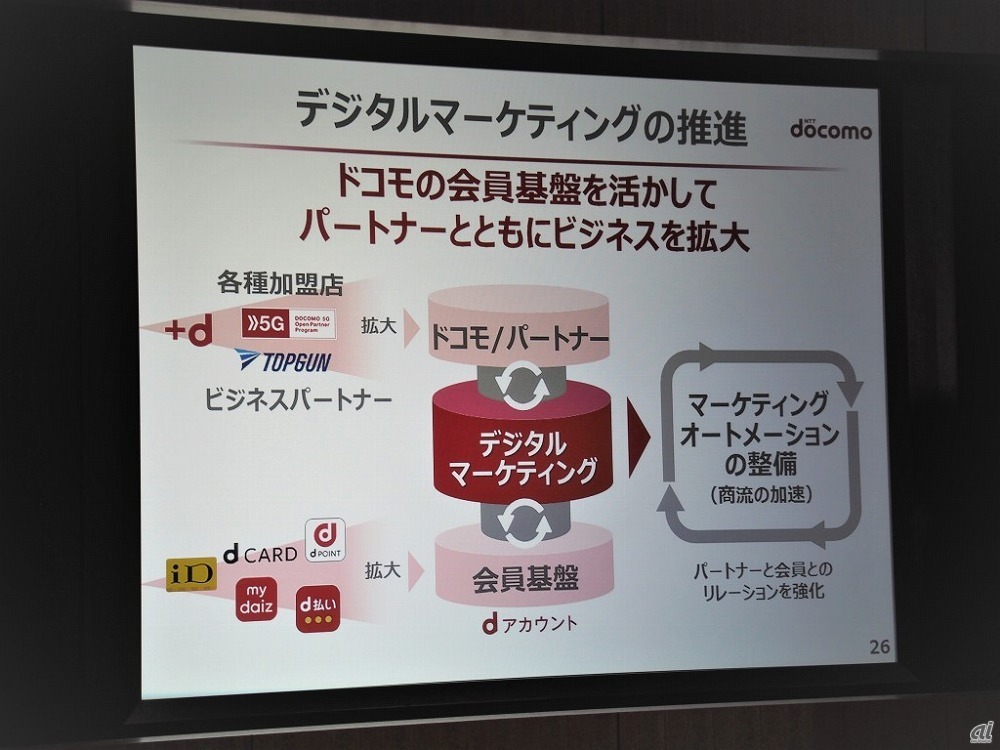

では、ドコモはこの苦境をどうやって乗り切ろうとしているのだろうか。同社の代表取締役社長である吉澤和弘氏は、スマートライフ領域の拡大などに加え、今後はデジタルマーケティングに力を入れていくとしている。同社は顧客基盤を共通ポイントプログラム「dポイント」へと移しているが、そのdポイントや、現在力を入れている「d払い」など決済サービスで培った顧客基盤と、パートナー企業のソリューションを活用することでマーケティングオートメーションを整備し、顧客とのリレーションを強化していくとのことだ。

この内容を読み解くと、ドコモはdポイントなどで取得した購買データや、スマートフォンで取得した位置データなどをパートナー企業に提供し、広告やマーケティングなどに活用してもらうB2Bビジネスを拡大していくものと考えられる。実際ドコモは1月に、電通とデジタル屋外広告に関する新会社「ライブボード」を設立。「モバイル空間統計」を活用した広告周辺の人数などを可視化して最適な広告枠を販売できる仕組みを提供するとしている。

そうしたビジネスの拡大によって、「2019年度を利益の底にし、早期に利益を回復させる」と吉澤氏は話している。だが、2014年の「カケホーダイ&パケあえる」の時のように、新料金プランの契約が想定を超えた勢いで伸び、なおかつ契約するプランのバランスが想定と異なる傾向を示すようなことがあれば、想定以上の業績悪化を招く可能性もある。今後は5Gに向けた投資が本格化するだけに、投資と顧客動向をいかにコントロールしながら業績の安定化を図り、反転につなげられるかが勝負となりそうだ。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法