パナソニックが発表した2019年3月期第1四半期(4月~6月)の連結業績は、売上高は前年同期比7.7%増の2兆0087億円、営業利益は19.1%増の999億円、税引前利益は24.7%増の1022億円、当期純利益は17.6%増の573億円となった。

パナソニック取締役常務執行役員兼CFOの梅田博和氏は、「前年度に続き、増収増益基調が継続している。オートモーティブ、エナジーなどの成長が、エアコン、AVCの販売苦戦をカバーして、大きく増収となった。営業利益や純利益は、車載電池の立ち上げ費用や、原材料高騰の影響があったものの、堅調に推移するプロセスオートメーションやインダストリアルに加え、土地売却益などの一時益も寄与し、増益になった」と総括した。

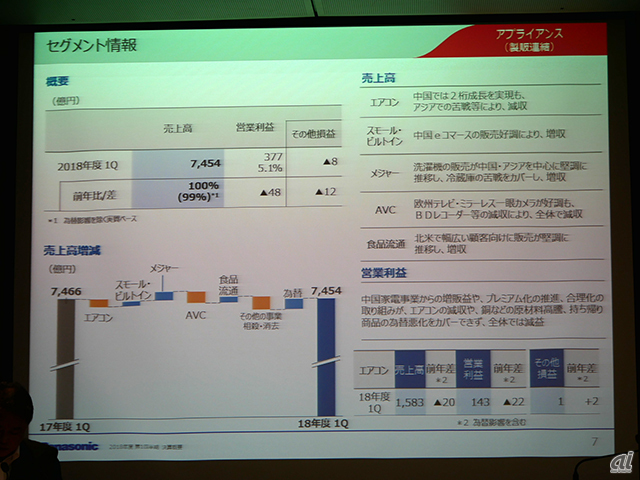

セグメント別では、アプライアンスの売上高が前年同期比1%減の7202億円、営業利益は15%減の391億円となった。

中国では、eコマース販売が好調に推移する一方、エアコン事業がアジアなどで苦戦。「中国での増販益や、家電のプレミアム化の推進、合理化の取り組みでも、落ち込みをカバーできず、全体では減益となった。原材料については、価格が安定しつつあることから、第2四半期以降、高騰の影響額は縮小していくとみている。足元は、厳しい環境だが、好調に推移する中国などで販売を伸ばすとともに、合理化や固定費管理の強化を進め、第2四半期以降の増益に取り組む」とした。

エアコン事業は、前年同期比1%減の1583億円。「アジアなどで販売が落ち込んだ。また、海外では、インドでインバータ搭載モデルよりも、一般的な一定回転モデルが売れるなど、機種のミスマッチもあった。日本では、自責という意味を込めて、量販店で売り負けをしている点があった。反省すべきは反省し、第2四半期に向けて挽回をしていく」とした。

また、猛暑の影響については、「6月末まではそれほど暑くなかったため、第1四半期は猛暑の影響はない。だが7月以降は、2倍ぐらいの勢いで売れており、増産もしている」などとした。

調理家電や理美容製品などのスモール・ビルトイン事業は2%増の1029億円、冷蔵庫や洗濯機などのメジャー事業は3%増の1279億円、AVC事業は1%減の1671億円となった。

AVCの減収要因は、ブルーレイディスクなどで他社製品の攻勢を受けて減速したためとした。

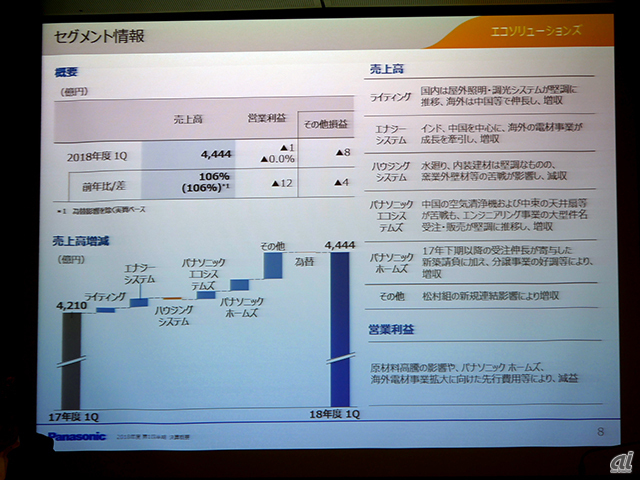

エコソリューションズは、前年同期比6%増の4444億円、営業利益は前年並みの1億円の赤字。松村組の新規連結の影響に加えて、インド、中国などの重点地域における電材事業の増販や、パナソニック ホームズの分譲事業などが堅調に推移して、増収に貢献した。だが、海外電材事業拡大などに向けた先行費用などにより、減益になった。

「エコソリューションズは、過去の流れをみてもわかるように、第3四半期、第4四半期に偏重する傾向があるため、第1四半期の1億円の赤字はそれほど気にはならない」とした。

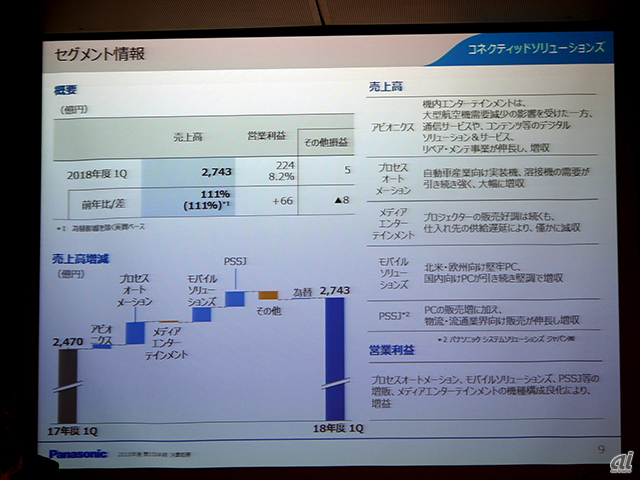

コネクティッドソリューションズの売上高は、前年同期比11%増の2743億円、営業利益は42%増の224億円。「コネクティッドソリューションズは、通期見通しで唯一減収減益の見通しを出しているが、第1四半期は皮肉なことに、唯一、増収増益になった。うれしい誤算である」と前置きし、「プロセスオートメーションは、自動車産業向けの実装機や溶接機が好調に推移し、大幅な増収。モバイルソリューションズは、北米、欧州、国内向けのPC事業が堅調に推移して増収となった。国内向けソリューション事業を行うPSSJは、PCや物流・流通業界向けの販売が伸長して増収となった。また、航空機向けエンタテイメントシステムなどのアビオニクスは若干の増収増益。第1四半期の貯金は、今後維持できるだろうと考えており、通期見通しほどのマイナスにはならないのではないか」とした。

アビオニクス事業は前年同期比2%増の632億円、レットノートなどのPC事業を含むモバイルソリューション事業は18%増の623億円となった。

なお、西日本豪雨の影響で、コネクティッドソリューションズ社の岡山工場が浸水し、1週間以上稼働が止まっているが、「一部設備に被害が出ており、復旧作業をしているところである。だが、決算に影響する規模のものではない」とした。

オートモーティブ&インダストリアルシステムズは、売上高が12%増の7338億円、営業利益は15%増の154億円となった。

オートモーティブ事業は前年同期比18%増の2433億円、エナジー事業は21%増の1545億円となった。

「オートモーティブは、グローバルでの堅調な自動車販売を受けて、国内、欧米カーメーカー向けのインフォテインメント事業、ADAS、充電器などの電動化関連事業が成長。エナジーは、車載電池が、円筒形、角形ともに販売が大きく成長したが、北米の車載電池工場の立ち上げ費用により減益となった」とした。

また、インダストリアルの売上げは、車載・産業分野向けデバイスが堅調に推移し、増収になったという。

注目されるのはテスラとの協業だが、テスラが6月末から、月5000台の生産体制を確立。7月以降からの本格的な貢献が見込まれる。

「これまではクルマを作れるのかという課題があったが、いまは、電池を納入すればすべて入る。いかに、生産ラインを立ち上げていくのかということが課題になる。第2四半期は新ラインを立ち上げのために投資もあるが、下期からは増収だけでなく、利益の部分にも貢献するだろう」とした。

なお、一部報道にあるサプライヤーに対するテスラの値下げ要求に関しては、「他社についてはわからないが、少なくとも当社には値下げ要求はない」とした。

2019年3月期(2018年4月~2019年3月)の連結業績見通しは据え置き、売上高は前年比4.0%増の8兆3000億円、営業利益は11.7%増の4250億円、税引前利益は10.9%増の4200億円、当期純利益は5.9%増の2500億円としている。

「第1四半期は、車載電池の先行費用の増加に加え、家電販売が厳しい状況となった。第2四半期以降は、車載電池事業の販売が拡大し、下期には増益を牽引する見通しだ。また、合理化や固定費の管理を一層強化する考えである。四半期ごとに増収増益を達成していきたいと考えている。年間公表値達成に向けて、取り組んでいく」と述べた。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法 .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは