2022年11月に「スタートアップ育成5か年計画」が発表されてから2年が経過した。この計画の3本柱は、「人材」、「資金」、および「オープンイノベーション」であり、その中でも資金調達に関する情報はスタートアップの業界全体、さらには個別企業を評価する指標として定着している。

2024年のスタートアップ動向を理解するために、資金調達額以外の定量的な情報は何か。ケップルが、現状を可視化する切り口としてたどり着いたのが「人材」である。スタートアップを立ち上げる起業家がいて、起業家の元に人が集まり事業が成長していく。スタートアップで働く人は増えているのか、どういった分野に人が集まっているのかを可視化することで、国内スタートアップの現在地を検証していきたい。

スタートアップにおける人材増加は、資金調達と密接に関連している。投資家の視点からも、人材の増加は企業の成長を示す重要な指標となるため、今後の投資戦略を立てるうえで大きな意味を持つだろう。

ケップルでは、2024年のスタートアップ動向を理解するため、資金調達以外の定量的な情報として「人材」に注目。セクター別従業員数と増加率、資金調達と雇用の相関、 IPO企業の人員推移、大学発スタートアップの雇用動向、セクター別従業員数増加企業ランキングなど、「人材」をキーワードに様々な切り口でスタートアップの現在地を可視化する調査を行った。

本記事では、この指標を中心に従業員数の変化から見えるスタートアップ動向を解説する。

なお、今回の集計対象は、厚生労働省を基に週20時間以上働くなど、一定の労働実態がある雇用保険の被保険者を対象として、2023年12月~2024年12月の期間で従業員数の集計を行った。2024年1月以降に「東証グロースに上場した企業」も含む。

2024年12月時点でのスタートアップ就労人口は、約30万人で前年同月比+6.9%となった。対象企業数は9718社である。総務省統計局の労働力調査によると、国内全体の就業者数は前年同月比0.5%の増加(2024年11月時点)※1であり、スタートアップ人口の増加率はこれを大きく上回る。一方、就労人口全体に占めるスタートアップ就労人口の割合は0.5%と低い水準となっている。

スタートアップ就労人口の1年間の推移を見てみると、3月から4月の増加幅が他の月に比べて大きいことが分かる。これは新卒採用に起因するものと考えられ、例えば、人材関連事業を運営するレバレジーズは700人規模の新卒採用を実施している。

上場企業で従業員数(連結ベース)の最も多いトヨタ自動車の新卒採用数は約1460人(2024年度)であり、その約半数に迫る大規模な新卒採用が話題になった。また、スタートアップは、新卒採用に加えて、積極的に中途採用を行っており、経験豊富な人材を獲得することで、事業拡大やイノベーションの加速を図っている。

注:従業員数、増加率ともにセクター計

2024年12月時点のセクター別総従業員数(横軸)と2023年12月からの従業員数の増加率(縦軸)を示している。

第一象限(右上)は、従業員数が多く増加率が高いセクター群である。「HR」や「ヘルスケア」が代表的なセクターとして挙げられる。人を介するサービスのため従業員数が多く、かつ人材の需要が高いため、増加率も高い。

第二象限(左上)は、従業員数は少ないが増加率が高いセクター群で、「宇宙」や「旅行」、「物流」などがある。上記データはセクター計であるため、そもそもの企業数が少なく、従業員数も連動する形で少ない。「宇宙」の国内マーケットは成長段階にあり、増加率も高いことから、今後も就労人口の増加が予想される。

第三象限(左下)は、従業員数、増加率ともに低いセクター群である。「XR」や「ブロックチェーン」などは、少ない人的資本で事業が成立するが、数年前の盛り上がりが落ち着きつつあることがわかる。

第四象限(右下)は、従業員数が多く増加率の低いセクター群である。「製造」や「マーケティング」が該当している。増加率は数%と低いがマイナスではない。これらの分野では安定した人員を確保しつつ、一定の規模を維持している。

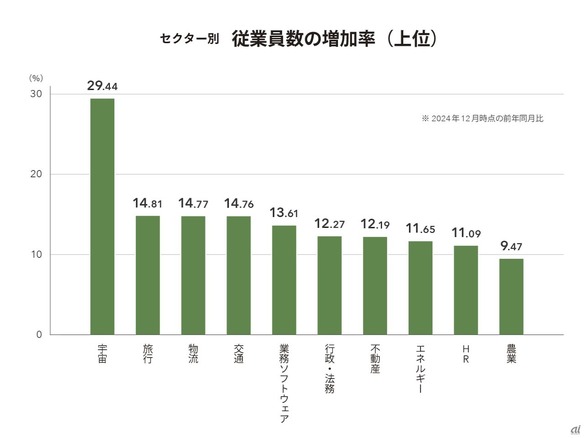

前年からの従業員数増加率が最も高いセクターは「宇宙」だ。政府は官から民へ宇宙開発の移行を推奨している。公共調達の推進により、衛星コンステレーションの構築や衛星データ利用ソリューションの開発でスタートアップの技術が活用されている。2023年には、月面開発事業を行うispaceが、国内宇宙スタートアップとして初の上場を果たした。同年には、小型レーダー衛星を開発するQPS研究所、2024年には、スペースデブリ(宇宙ごみ)除去サービスに取り組むアストロスケールホールディングスと小型SAR衛星を開発するSynspectiveが上場しており、宇宙ビジネスが盛り上がりをみせている。

4位の「交通」には、マイクロモビリティ、自動車エコシステム、航空・海洋テクノロジー、移動支援サービス、電気自動車、自動運転、ドローン、交通IT支援、その他交通関連のサービスを提供する企業が含まれる。EVや自動運転技術の進展、交通手段の多様化、政府のスマートモビリティ推進政策が新たなビジネスチャンスを生み出し、スタートアップの活躍の場が広がっている。

特に自動運転に関連する分野で従業員数の増加が見られ、対前年で従業員数が80人以上増加したスタートアップもある。例えば、オープンソースの自動運転ソフトウェア『Autoware』の開発を先導し、通信や保険、リスク管理を含む自動運転システムの商用化を進めるティアフォー、自動運転技術を活用した物流インフラの構築を目指し、レベル4自動運転システムの更なる改善や拠点の拡張に取り組むT2が挙げられる。

従業員数の増加率が高いセクターは、人材を獲得し事業が拡大していると言えるが、現在話題の中心にある「AI」が上位にランクインしていない点に注目したい。2022年、アメリカのスタートアップOpenAIが公開した対話型生成AI『ChatGPT』が大きな話題を呼び、AIは「限られた人だけが操作・利用するもの」から「誰でも日常的に活用するもの」へと社会の認識が大きく変化した。

世界市場規模は、2024年に約2,100億ドルと推定され、CAGR35.7%で成長し、2030年には約1.3兆ドルに達すると予測されている※2。特に生成AIの分野では、アメリカのAnthropicが調達額10億ドル以上の超大型取引を行ったほか、中国のMoonshot AIや、インドのKrutrimなどの生成AIスタートアップがユニコーンとなった※3。

国内でも、生成AI基盤モデルを開発するSakana AIが創業からわずか1年でユニコーン化している。こうした情況にも関わらず、「AI」の従業員数増加率は6.2%に留まる。これは、AI特有のユニークなビジネスモデルに起因すると考えられる。AIの特性として自動化が進んでおり、高スキル人材の少数精鋭体制でインパクトを生み出すことができる。

また、一度開発が完了すれば、大規模な人的リソースを必要とせずに拡張することが可能である。他のセクターと比較した場合、「AI」の従業員数増加率は大きくないものの、長期的には、AI関連の専門職(機械学習エンジニア、データサイエンティストなど)は需要が高まり続ける可能性が高く、技術進展と合わせて従業員数の動向も見逃せないポイントである。

従来、スタートアップの成長を評価する指標として資金調達額が中心に見られてきた。しかし、資金調達額だけではスタートアップの実態や持続的な成長を正確に把握することはできない。特に、どのセクターが成長しているのかを判断する際には、従業員数に注目することが極めて有効である。その際に考慮すべき点は、セクターごとの従業員数の変化には特徴があるということだ。AIのように市場が急拡大していても、増加率がそれほど大きくない場合もある。

従業員数におけるセクターごとの傾向を把握することで、多角的な視点からスタートアップの現在地を理解することができるだろう。急速に変化する市場環境の中で、スタートアップがどのような役割を果たしていくのか、「人材」という切り口から今後も動向を見守っていきたい。

●出典

※1 総務省統計局 労働力調査 (基本集計)

※2 MarketsandMarkets Artificial Intelligence (AI) Market

※3 CB Insights State of AI Q1’24 Report

●著者について

高 実那美

株式会社ケップル Global Strategy Section / Section Manager・アナリスト

新卒で全日空に入社し、主にマーケティング&セールスや国際線の収入策定に従事。INSEADにてMBA取得後、シンガポールのコンサルティング会社にて勤務したのち、2023年ケップルに参画。主に海外スタートアップと日本企業の提携促進や新規事業立ち上げに携わるほか、メディアやKEPPLE DBへの独自コンテンツの企画、発信も行う。

従業員数から読み解く国内スタートアップの現在地2024CNET Japanの記事を毎朝メールでまとめ読み(無料)

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

.jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた