ANAホールディングスは5月23日、モバイルペイメントサービス「ANA Pay(エイエヌエーペイ)」を刷新したと発表した。

同日から、iOS版「ANA Pay(タッチ払い)」の提供を開始し、6月頃にAndroid版を公開する。チャージや決済方法の強化、チャージの上限と下限の緩和などにより、初年度に100万人弱、100億円規模の取り扱いを目指す。

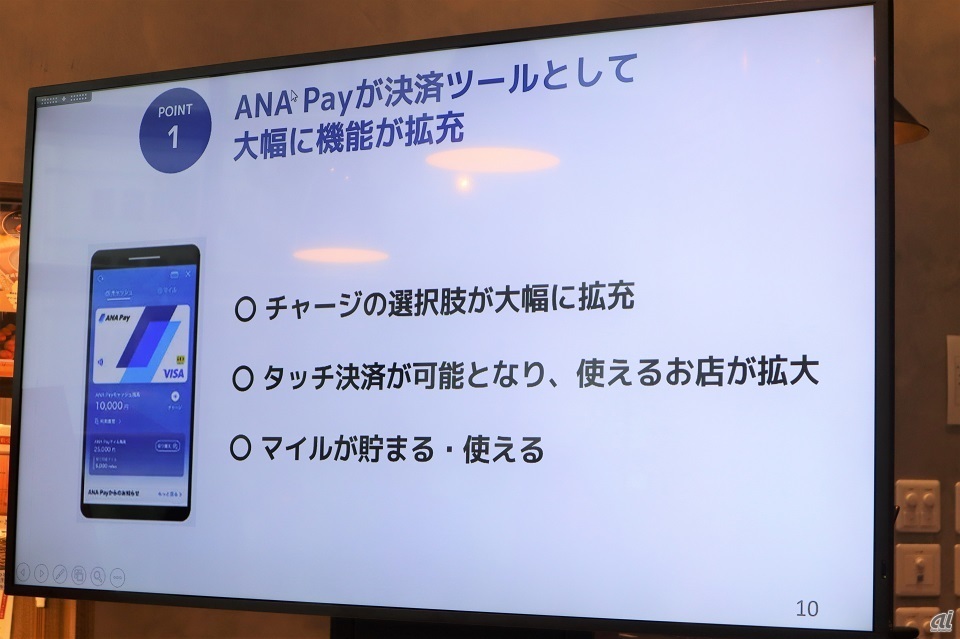

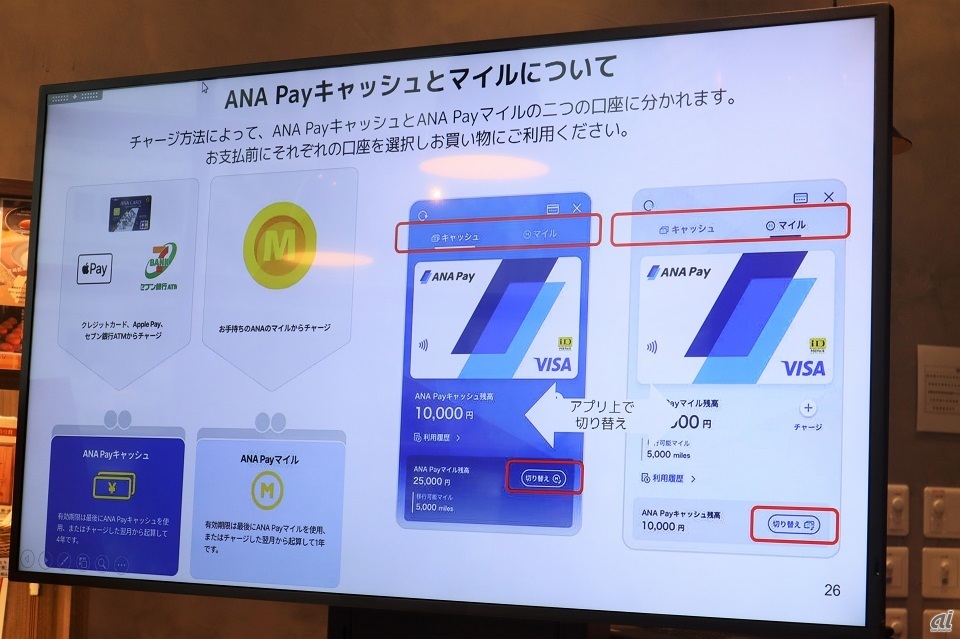

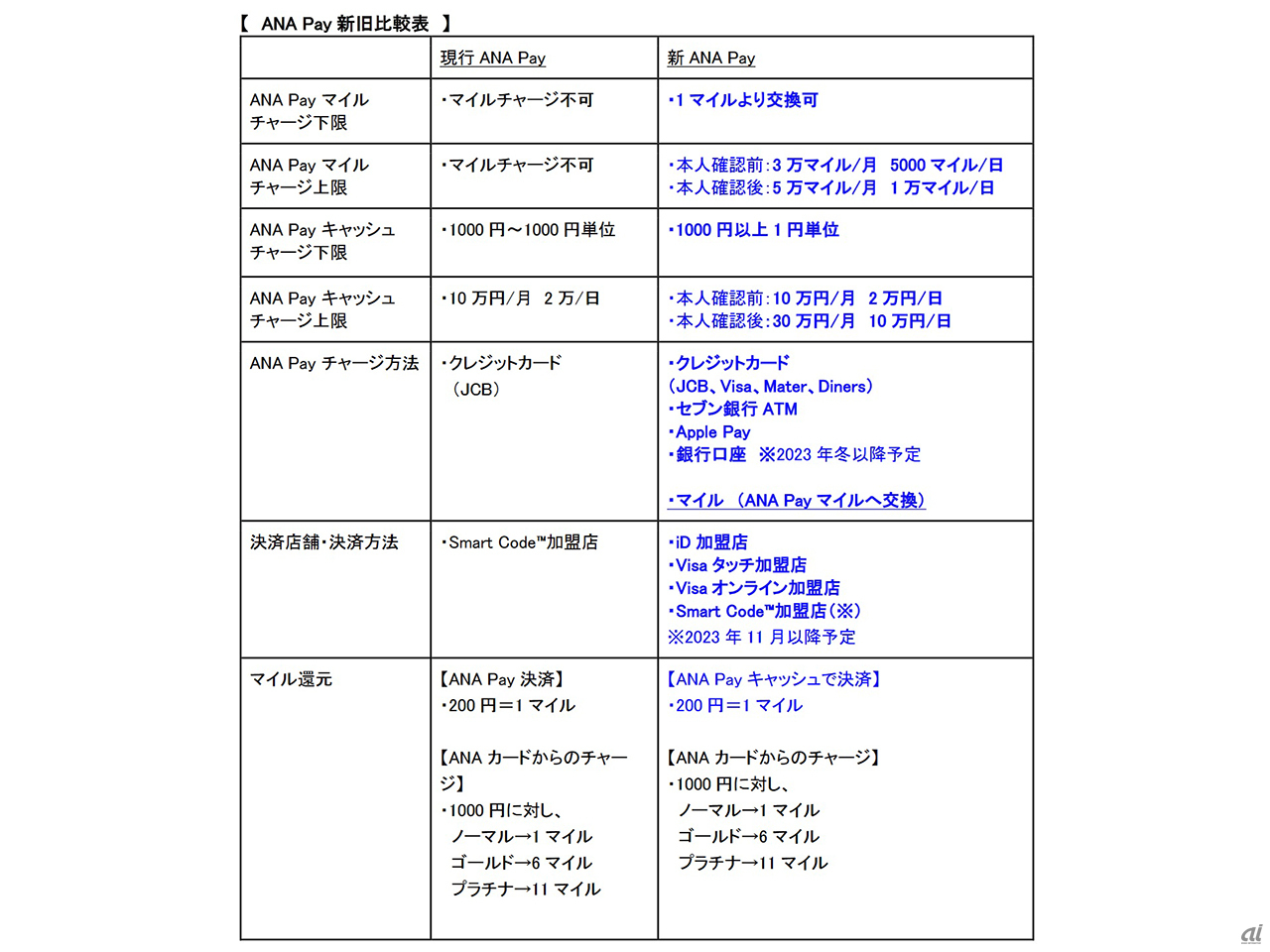

ANA Pay(タッチ払い)は、従来の「ANA Pay(コード払い)」同様、「ANAマイレージクラブ アプリ」で利用する。「ANAマイル」からチャージする「ANA Payマイル」と、クレジットカードなどからチャージし、200円の決済で1マイルが貯まる「ANA Payキャッシュ」の2種類の口座を利用できる。

それぞれの口座はアプリで簡単に切り替え、使い分け可能。有効期限はANA Payマイルが最終使用およびチャージの翌月から1年、ANA Payキャッシュが4年となっている。

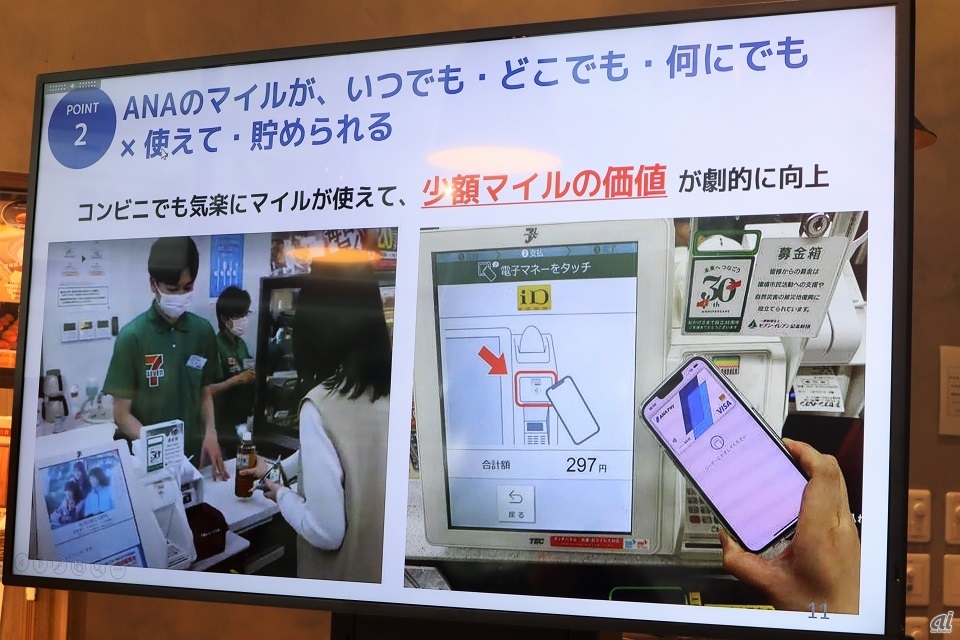

ANA Payマイルでは、ANA Pay(コード払い)で未対応だったANAマイルからのチャージに対応し、1ANA マイルを1ANA Payマイルとしてチャージできる。ANA Payマイルは1マイル(1円相当)から支払えるため、少額マイルを活用しやすくなった。

なお、マイルからのチャージ上限は、本人確認前は月ごとに3万マイル、日ごとに5000マイルに変更。本人確認後は月ごとに5万マイル、日ごとに1万マイルが上限となる。

ANA Payキャッシュでは、「JCB」ブランドのクレジットカードのみだったチャージ方法を拡張。JCBのほか、「Visa」「Master」「Diners」ブランドのクレジットカードと、「Apple Pay(JCB/Visa/Master)」、セブン銀行ATMからの現金でのチャージも可能になった。2023年冬以降に銀行口座からのチャージにも対応する予定だ。

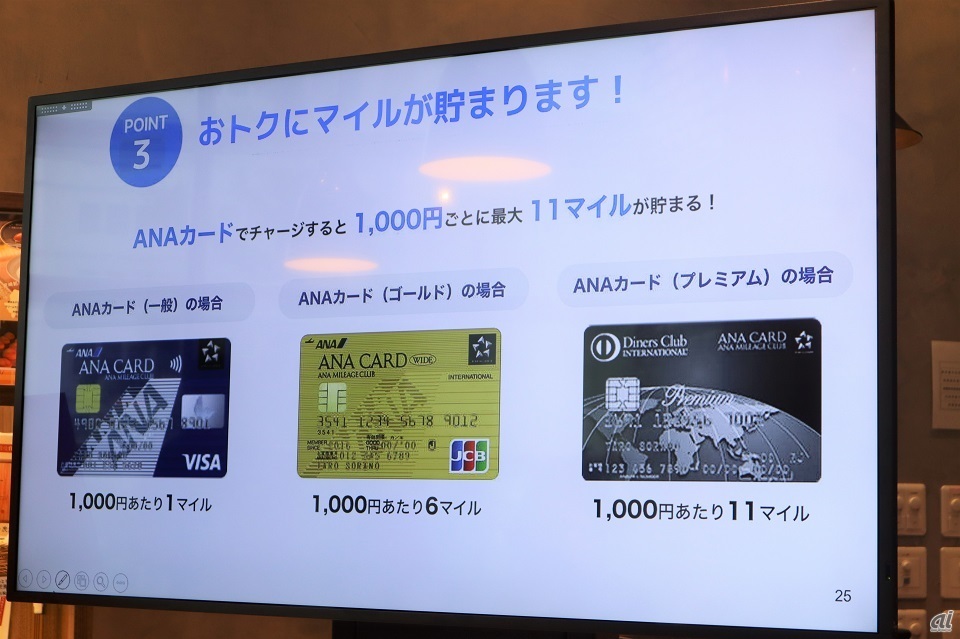

クレジットカードからのチャージでは、本人確認を実施すれば、オートチャージを利用できる。また、チャージは「ANAカード」以外のクレジットカードでも可能だが、ANAカードでチャージする場合は従来同様、1000円ごとに「ANAカード ノーマル」で1マイル、「ゴールド」で6マイル、「プラチナ」で11マイルを付与する。

チャージできる金額も、従来の「1000円以上、1000円単位」から、「1000円以上、1円単位」へ変更。また、月ごとに10万円、日ごとに2万円だったチャージ上限を、本人確認前は月ごとに10万円、日ごとに2万円、本人確認後は月ごとに30万円、日ごとに10万円へ変更した。

ANA Pay(コード払い)では「Smart Code」のみだった決済店舗と方法は、「iD」「Visaタッチ」「Visaオンライン加盟店」に変更。決済できる端末台数が200万台以上増加するとともに、バーチャルカードを活用してVisaに加盟するオンラインでも決済可能になった。

なお、ANA Pay(コード払い)は、11月にサービスを終了する予定。それまではコード払い/タッチ払いが並走するため、名称を分けて展開するという。終了後はANA Pay(タッチ払い)でSmart Codeを取り扱うとともに、「ANA Pay」としていく予定だ。

ANAのマイルには、従来からのユーザーの声として、余ったマイルの使い道に困るという指摘が多かったという。

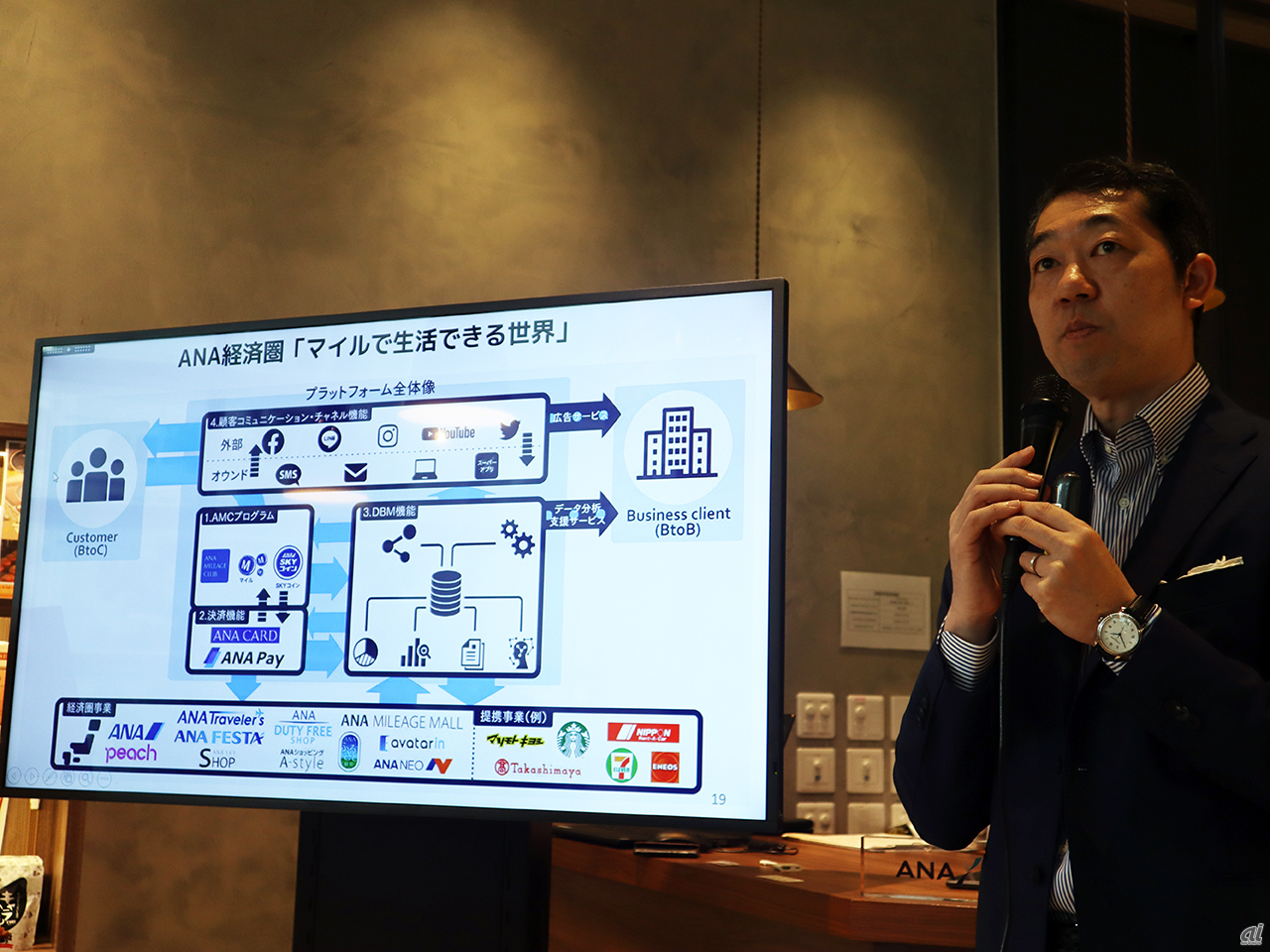

ANAマイレージクラブの企画と運営、新規事業開発を担うANA Xで代表取締役社長を務める轟木(とどろき)一博氏は、「ANAのマイルの中心価値はもともと、特典航空券を通して旅行という非日常の体験に変えられること。そこに届かない少額のマイルという部分の体験価値を大きく上げ、マイル全体の価値を向上できる」とした。

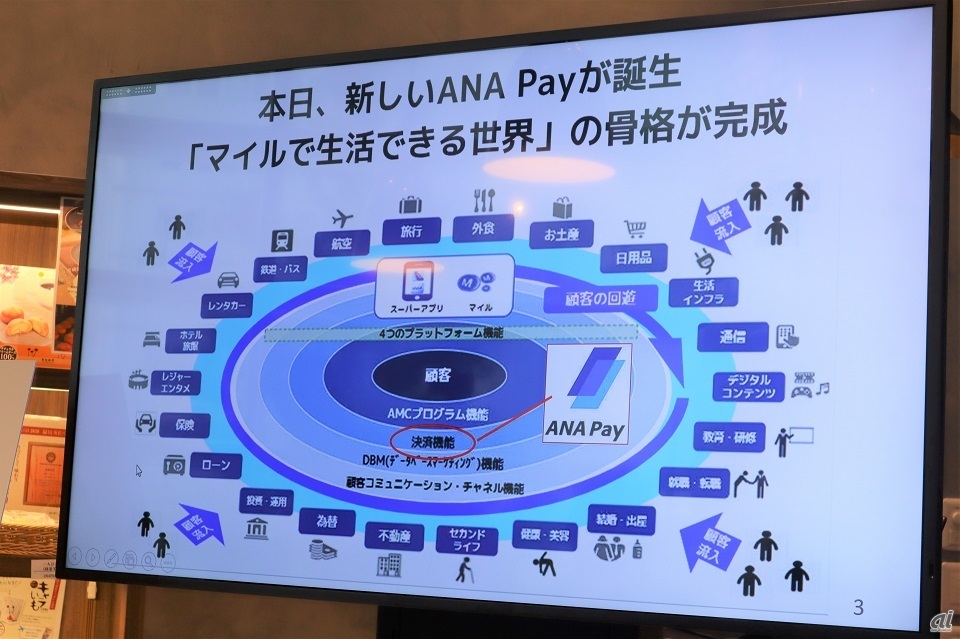

また、新しいマイルの使い方で体験価値を向上、顧客を増やしつつ、新しいコミュニケーション接点を深めていくという。「ANA Payを抜本的にリニューアルしてリリースすることで、私たちANA Xが主体となって取り組んできた、プラットフォーム事業の骨格の機能が整った。いつ、どこでも、何にでも、マイルを貯めて使えるため、『ANAマイル経済圏』が有機的に機能する。もともと得意とする航空旅行といった非日常の体験にとどまらず、日常の生活のさまざまなシーンでマイルを貯めて使っていただき、ポイント経済圏におけるANAマイル経済圏のウェイトを高めたい」(轟木氏)と語った。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

プライバシーを守って空間を変える

プライバシーを守って空間を変える

ドコモビジネス×海外発スタートアップ

共創で生まれた“使える”人流解析とは

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは .jpeg) 性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話

性能の割に安いUSB充電器の動作が怪しいので分解したら「謎の塊」が入っていた話  AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は