セブン銀行が主に全国のセブン-イレブンに設置しているATMを活用した新サービスの展開や独自性のある領域の新サービスに力を入れている。2017年3月には、じぶん銀行との協業でスマートフォンだけでATMからお金が引き出せる「スマホATM」を開始したほか、4月には今秋に開始を予定している「リアルタイム振込機能」の活用でFinTechベンチャーのドレミングとの協業を発表した。さらに5月には、銀行口座を利用せずに送金されたお金をセブン銀行のATMとセブン-イレブンのレジで受け取れる「現金受取サービス」を来春に開始することを発表。

従来の銀行にはなかったサービスを次々と打ち出すセブン銀行の狙いは何か。セブン銀行の常務執行役員である松橋正明氏に話を聞いた。

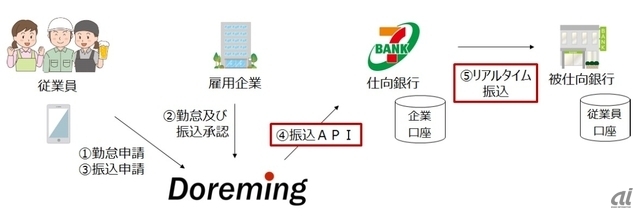

まず聞いたのは、FinTech領域に対するセブン銀行の取り組みだ。同行は、振込申込に対して振込実行を即時に行う「リアルタイム振込機能」を法人向けに提供する。この機能のポイントは、APIを使ってセブン銀行口座と外部サービスとを連携し、振込が可能な点だ。企業が経理業務で使用している給与計算サービスや経費精算サービスとの連携により、業務の効率化が可能になるという。4月の発表ではクラウド型勤怠・給与計算プラットフォームを展開しているドレミングとの協業を発表しており、諸税控除や社会保険控除がされた手取り給与をドレミングのシステムが日次で計算し、セブン銀行のリアルタイム振込機能を使って即時に支払うことが可能になるという。

ドレミングとの協業によるリアルタイム振込機能のイメージ

ドレミングとの協業によるリアルタイム振込機能のイメージ

松橋氏は今回の協業の背景について、ドレミングが掲げているサービスの狙いを挙げて、次のように語った。「給与がすぐに受け取れることは働く人の基本的なニーズ。こうしたニーズを満たしていくことで社会に貢献していきたいとする、ドレミングの理念に共感した」(松橋氏)。

技術的に、同行は基盤となる銀行システムの上にさまざまなオンラインサービスを提供できるクラウド基盤を構築しており、そのクラウド基盤にAPIを構築して機能を開放する。「我々はAPIという技術ありきではなく、利用者の立場に立ったサービスを実現するために今回はAPI連携という手法を採用した。有用性が確認できたので、今後もお客様のニーズに合ったAPIを揃えていきたい」と松橋氏は述べた。開発は既に実装テストの段階に入っており、まずはドレミングのプラットフォームを利用する企業から提供される予定だとしている。

一般的な給与振込の場合は「給料日が集中する日はいつか」というのが概ね予想できるが、リアルタイム振込の場合にはいつトランザクション(振込処理や現金の引出処理)が増加するかという予測が立てにくいだろう。この点について松橋氏は、「即日支払いの給与処理の場合は、金曜の夜や土曜の朝などに集中するのではないか。むしろ、月末月初に集中するトランザクションを分散できるのであれば、メリットは大きい」と見ている。

セブン銀行の常務執行役員である松橋正明氏

セブン銀行の常務執行役員である松橋正明氏

また松橋氏によると、同行は複数社とリアルタイム振込機能を介した提携を検討しているほか、セブン&アイのグループ企業からも問い合わせを受けているという。「給与の即時支払いだけでなく、従業員の経費精算、クラウドソーシングの報酬支払いの話も進めている」と松橋氏は引き合いがあることを語った。

さまざまな業界の事業者と意見を交わすことで、潜在的なニーズに気づかされることも多いのだという。松橋氏は、「自分たちが(APIで)サービスをオープンにすることで、色々なことがわかってくる。そして、こういう取り組みが業界全体に拡がることで、ご利用者の利便性が多方面で向上することを期待している」とした。

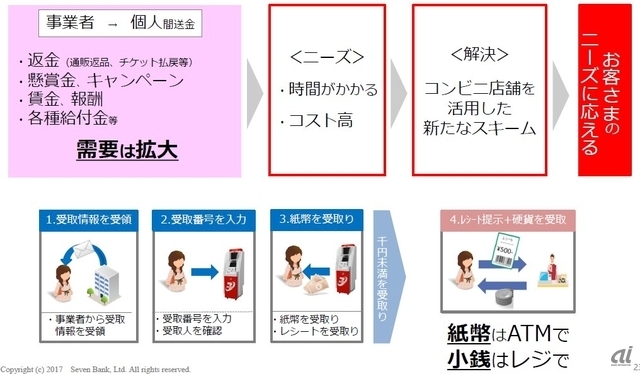

続いて聞いたのは、送金された現金を銀行口座を使わずにセブン銀行のATMとセブン-イレブンのレジで受け取れる「現金受取サービス」についてだ。

このサービスは、ネット通販で注文した商品の返品により生じる返金や、クラウドソーシングサービスなどの代金・報酬支払といった個人宛送金を、紙幣はセブン銀行のATMで、千円未満はセブン-イレブンのレジまたはnanacoへのチャージで受取れるサービスだ。具体的には、電子メールなどで企業から送付されるいくつかの情報をATMのテンキーで入力するだけで現金を受取れる。

企業から個人宛ての送金ニーズは拡大する一方で、その送金手段は銀行振込や現金書留など限られており、クラウドソーシングやシェアリングサービスの代金・報酬の支払先となる個人登録者を膨大に抱える企業や、ECなど顧客との金銭取引が頻繁に発生する企業にとっては、登録者や顧客から預かる口座情報の管理は大きな負担になる。また、たとえばECでよくあるクレジットカードへの返金などのように、既存の仕組みでは支払う必要が発生した日から実際に支払われるまで時間が掛かる場合もある。こうした課題に対して、サービスを通じて個人宛送金の利便性向上と効率化を実現したい考えだ。

現金受取サービスのイメージ(決算資料より引用)

現金受取サービスのイメージ(決算資料より引用)

この点について松橋氏は、クラウドソーシングなどのサービス事業者からの問い合わせが多い点を挙げ、「クラウドワーカーにとっても働くための会員情報、口座情報の登録は大きな手間となる。その手間を軽減することによって、“ちょっと働いてお金を稼ぐ”というワークスタイルを口座なしでできるのは大きな利便性になるのではないか」と語った。加えて、ECやチケットのオンライン予約など顧客への返金ニーズが生じる企業からも問い合わせは増えているという。「企業が行うキャッシュバックキャンペーンなどの特典支払いもスピーディにできるのではないか」(松橋氏)。

サービスは来春の提供開始を予定しているという。発表から2カ月余りが経過したが、反響は良好とのこと。「口座を使わないということは、既存の銀行システムを使用しないということ。今までにない発想で仕組みを構築している。セキュリティ面でも、サービスを使用する企業に負担を掛けない形で、なりすまし受取りの防止などの不安を解消するシステムを構築しているところだ」(松橋氏)。

セブン銀行は、5月に発表した2017年から2019年までの中期経営計画において、ATMプラットフォーム事業、決済口座事業などの領域でテクノロジを活用した新たなサービスの創出や、顧客ニーズに合わせた多様な決済サービスのワンストップによる提供、巨大な流通グループのネットワークを持つセブン&アイグループのアセットと連携した利便性の向上など多角的な金融サービスの構築を打ち出している。

松橋氏は、今後のセブン銀行について「重要なのは、すべてが“お客様ファースト”であるということ。システムはすぐにベストなものができるというものではない。お客様の声を基に改善や試行錯誤を繰り返しながらサービスを拡大していく方針だ」と語る。そのためのマーケティング戦略については、顧客の利用動向についての分析や顧客のインタビュー調査を地道に続けることによって、潜在的なニーズに迫っていくかまえだ。加えて、AIなどの最新テクノロジについても「顧客とのコミュニケーションなど導入できる部分には積極的に取り入れていく」と述べ、最新テクノロジによるオープンイノベーションをさらに推し進める覚悟だ。

「我々はもともとサービスを(銀行のシステム構築からではなく顧客体験から考える)デザインシンキングというアプローチで考えている。セブン&アイグループ全体における決済体験は、まだ改善の余地があると考えているが、そもそも何がお客様にとって本来あるべきサービスの姿なのかを追求しているところだ。セブン&アイグループには“セブンプレミアム”というプライベートブランドがあるが、同様にお客様にとって高品質なサービスを網羅的にラインナップする“金融版プライベートブランド”を目指していきたい」(松橋氏)。

CNET Japanの記事を毎朝メールでまとめ読み(無料)

ひとごとではない生成AIの衝撃

ひとごとではない生成AIの衝撃

Copilot + PCならではのAI機能にくわえ

HP独自のAI機能がPCに変革をもたらす

心と体をたった1分で見える化

心と体をたった1分で見える化

働くあなたの心身コンディションを見守る

最新スマートウオッチが整える日常へ

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

メルカリが「2四半期連続のMAU減少」を恐れない理由--日本事業責任者が語る【インタビュー】

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

AIが通訳するから英語学習は今後「オワコン」?--スピークバディCEOの見方は

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

パラマウントベッド、100人の若手が浮き彫りにした課題からCVCが誕生

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

野村不動産グループが浜松町に本社を「移転する前」に実施した「トライアルオフィス」とは

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「ChatGPT Search」の衝撃--Chromeの検索窓がデフォルトで「ChatGPT」に

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

「S.RIDE」が目指す「タクシーが捕まる世界」--タクシー配車のエスライド、ビジネス向け好調

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

物流の現場でデータドリブンな文化を創る--「2024年問題」に向け、大和物流が挑む効率化とは

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

「ビットコイン」に資産性はあるのか--積立サービスを始めたメルカリ、担当CEOに聞いた

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

培養肉の課題は多大なコスト--うなぎ開発のForsea Foodsに聞く商品化までの道のり

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

過去の歴史から学ぶ持続可能な事業とは--陽と人と日本郵政グループ、農業と物流の課題解決へ

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

通信品質対策にHAPS、銀行にdポイント--6月就任のNTTドコモ新社長、前田氏に聞く

「代理店でもコンサルでもない」I&COが企業の課題を解決する

「代理店でもコンサルでもない」I&COが企業の課題を解決する

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは

なぜPayPayは他のスマホ決済を圧倒できたのか--「やり方はADSLの時と同じ」とは  絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法

絶対に迷わずにiPhoneの電源を切る(シャットダウンする)方法  「ストリートビュー」が捉えたクレイジーすぎる光景38連発

「ストリートビュー」が捉えたクレイジーすぎる光景38連発